クレジットカードの3Dセキュアとは?本人認証の仕組みや設定方法をわかりやすく解説

クレジットカードの3Dセキュアとは、ネットショッピングやアプリ決済などでカードを使うときに、カード番号や有効期限だけでなく、追加の本人認証を行う仕組みです。カード番号、有効期限、セキュリティコードが分かっていても、本人ではない人が勝手に使える状態だと、不正利用のリスクが高くなります。そこで、カード会社が「本当にカード会員本人が決済しているのか」を確認するために使われるのが3Dセキュアです。

現在は、従来型の3Dセキュアではなく、EMV 3-Dセキュア(3Dセキュア2.0と呼ばれることもある方式)が主流になっています。以前のように毎回固定パスワードを入力するだけではなく、取引内容や利用状況に応じて、ワンタイムパスワード、SMS認証、メール認証、カード会社アプリでの承認などが使われることがあります。ネット決済を安全に使うためには、3Dセキュアの意味だけでなく、設定方法や認証できないときの原因も知っておくことが大切です。

特に、ECサイトでカード決済を使う機会が多い人は、自分のカードがEMV 3-Dセキュアに対応しているか、認証コードを受け取れる電話番号やメールアドレスが最新かを確認しておくと安心です。3Dセキュアは不正利用を完全に防ぐものではありませんが、カード情報だけで決済される状態よりも、本人確認を強化しやすい仕組みです。

クレジットカードの3Dセキュアとは?まず知っておきたい基本

クレジットカードの3Dセキュアは、ネットショッピングやアプリ決済など、インターネット上でカードを使うときに重要になる本人認証の仕組みです。カード番号、有効期限、セキュリティコードを入力するだけでは、本当にカード会員本人が使っているのか判断しにくい場面があります。そこで、カード会社が追加の確認を行い、本人による利用かどうかを確かめるために使われるのが3Dセキュアです。

たとえば、通販サイトで商品を買うときに、カード情報を入力したあと、SMSで届いた認証コードを入力する画面が表示された経験があるかもしれません。また、カード会社のアプリに通知が届き、「この決済を承認しますか」と表示されることもあります。このような追加確認が、3Dセキュアによる本人認証の代表的な例です。

3Dセキュアは、利用者にとって少し手間に感じることもあります。しかし、ネット決済ではカード本体をお店に提示するわけではないため、本人確認の手段が不足しやすいという特徴があります。3Dセキュアを設定しておくことで、カード情報だけを知っている第三者による不正利用を防ぎやすくなり、ネットでの買い物をより安全に行いやすくなります。

3Dセキュアはネット決済時の本人認証サービス

3Dセキュアは、クレジットカードを使ったインターネット決済で、カード会員本人による利用かどうかを確認するための本人認証サービスです。店頭でカードを使う場合は、暗証番号の入力やサイン、タッチ決済の利用状況などで本人利用かどうかを確認する場面があります。しかし、ネットショッピングではカードそのものを店員に見せるわけではないため、カード番号、有効期限、セキュリティコードなどの情報だけで決済が進んでしまうと、不正利用のリスクが高くなります。

そこで、ネット決済の途中でカード会社が追加認証を行い、本人である可能性を確認する仕組みが3Dセキュアです。たとえば、ネットショップで商品を購入し、カード番号や有効期限を入力したあと、カード会社の認証画面に移動して、SMSで届いたワンタイムパスワードを入力することがあります。この追加認証によって、カード情報を知っているだけの第三者が勝手に決済することを防ぎやすくなります。

3Dセキュアは、カード会社や国際ブランドによって名称が異なることがあります。たとえば、VisaではVisa Secure、MastercardではMastercard ID Check、JCBではJ/Secure、American ExpressではAmerican Express SafeKeyといった名称が使われます。名前は違っても、ネット決済時に本人確認を行い、不正利用を防ぎやすくするという目的は共通しています。

利用者から見ると、3Dセキュアは「決済の途中で表示される本人確認画面」として認識されることが多いです。たとえば、カード情報を入力して支払いボタンを押したあと、すぐに注文完了になるのではなく、認証コードの入力画面やカード会社アプリの承認画面が表示されることがあります。この確認を通過すると、カード会社が本人による利用である可能性が高いと判断し、決済が進みます。

一方で、毎回必ず認証画面が出るとは限りません。利用するカード会社、ネットショップ、購入金額、利用端末、過去の利用状況などによって、追加認証が出る場合と出ない場合があります。そのため、認証画面が出なかったからといって、必ず3Dセキュアが無効というわけではありません。現在の方式では、裏側でリスク判定を行い、必要なときだけ認証を求めることがあります。

カード番号だけでなく追加認証で不正利用を防ぐ仕組み

クレジットカードの不正利用では、カード番号、有効期限、セキュリティコードなどが第三者に知られてしまい、本人以外がネット決済に使うケースがあります。3Dセキュアでは、カード情報の入力だけでなく、カード会社に登録している電話番号、メールアドレス、アプリ、ワンタイムパスワードなどを使って本人確認を行うため、不正利用を防ぐ効果が期待できます。

たとえば、カード番号とセキュリティコードが流出していたとしても、決済時に登録済みの携帯電話へ認証コードが届く仕組みであれば、第三者はそのコードを入力できません。もちろん、3Dセキュアを設定すれば不正利用が完全になくなるわけではありませんが、カード情報だけで決済される状態よりは安全性を高めやすくなります。

ネット決済では、カード情報を入力するだけで支払いが完了する場面もあります。しかし、その場合、カード情報を知っている人なら本人でなくても決済を試せてしまう可能性があります。3Dセキュアが入ると、カード情報に加えて、本人が管理しているスマートフォンやメールアドレス、カード会社アプリなどを通じた確認が必要になります。つまり、「カード情報を知っていること」と「カード会員本人であること」をできるだけ分けて確認する仕組みです。

具体例として、5万円の家電をネットショップで購入する場面を考えてみます。カード番号、有効期限、セキュリティコードを入力したあと、3Dセキュアの認証画面が表示され、登録済みの携帯電話に6桁のワンタイムパスワードが届きます。その数字を正しく入力して初めて決済が進む場合、カード情報だけを持っている第三者は決済を完了しにくくなります。

ただし、認証コードを他人に教えてしまうと、3Dセキュアの意味が弱くなります。カード会社やショップを名乗る相手から「認証コードを教えてください」と言われても、基本的に伝えてはいけません。3Dセキュアは本人だけが認証を完了できるようにする仕組みなので、届いたコードやアプリ承認を第三者に渡さないことが大切です。

3Dセキュア2.0ではワンタイムパスワードやアプリ認証が使われる

現在よく使われるEMV 3-Dセキュアでは、すべての決済で毎回同じ認証を求めるのではなく、取引内容や利用環境に応じて本人認証が行われることがあります。これをリスクベース認証と呼ぶことがあります。カード会社が、利用金額、購入先、利用端末、過去の利用状況などをもとにリスクを判断し、必要な場合にだけ追加認証を求める仕組みです。

認証方法はカード会社によって異なります。SMSで届くワンタイムパスワード、メールで届く認証コード、カード会社アプリでの承認、会員サイトに登録したパスワードなどが使われることがあります。以前の3Dセキュアでは固定パスワードを入力する印象が強かったかもしれませんが、現在はスマートフォンを使った認証が中心になっているカードもあります。

EMV 3-Dセキュアの特徴は、利用者の負担を減らしながら安全性を高めやすい点です。たとえば、いつも使っている通販サイトで、普段と同じスマートフォンから少額の買い物をする場合は、追加認証なしで決済が完了することがあります。一方、初めて使うサイトで高額な商品を購入する場合や、普段と違う端末から決済する場合は、ワンタイムパスワードやアプリ承認が求められることがあります。

このように、EMV 3-Dセキュアでは「すべての決済で毎回パスワードを入力する」というより、「必要な場面で本人確認を強める」仕組みに近くなっています。そのため、認証画面が出たり出なかったりしても、不自然とは限りません。カード会社や加盟店側のシステムが、決済ごとのリスクを見ながら認証の有無を判断している場合があります。

利用者として大切なのは、認証に使う電話番号、メールアドレス、カード会社アプリを最新の状態にしておくことです。3Dセキュアが必要な場面で、古い電話番号にSMSが送られてしまう、使っていないメールアドレスに認証コードが届く、アプリにログインできないといった状態だと、正しいカードを使っていても決済できないことがあります。

また、スマートフォンを機種変更した直後や、電話番号を変更した直後は、3Dセキュアの認証でつまずきやすい時期です。ネット決済をよく使う人は、カード会社の会員サイトやアプリにログインし、本人認証サービスの設定、登録電話番号、メールアドレス、アプリ通知の状態を確認しておくと安心です。3Dセキュアは、設定して終わりではなく、認証に使う情報を最新に保つことが重要です。

3Dセキュアが必要になる主な場面

3Dセキュアは、すべてのクレジットカード決済で必ず表示されるわけではありません。主に、インターネット上でカードを使う場面や、カード情報をサービスに登録する場面、高額な決済や不正利用のリスクが高いと判断されやすい場面で求められることがあります。店頭でカードを差し込んだり、タッチ決済をしたりする場面とは違い、ネット決済ではカード本体を提示しないため、本人確認の重要性が高くなります。

特に、通販サイト、チケット購入、旅行予約、スマホ決済アプリ、サブスクサービスなどでは、3Dセキュアによる本人認証が決済完了の条件になることがあります。カード情報は正しいのに決済できない、カードを登録できない、認証画面で止まるといった場合は、3Dセキュアの設定や認証方法に原因があるかもしれません。どのような場面で必要になりやすいのかを知っておくと、突然の認証画面にも落ち着いて対応しやすくなります。

ネットショッピングでクレジットカード決済をするとき

3Dセキュアが必要になりやすい代表的な場面は、ネットショッピングでクレジットカード決済をするときです。たとえば、通販サイトで日用品を購入する、家電を注文する、オンラインショップで服を買う、食品を取り寄せるといった場面で、決済の途中に本人認証が求められることがあります。

ネットショッピングでは、店頭のようにカード本体を店員に見せたり、暗証番号端末にカードを差し込んだりするわけではありません。利用者は、カード番号、有効期限、名義、セキュリティコードなどを入力して決済します。そのため、カード情報を知っている人であれば、本人でなくても決済を試せてしまう可能性があります。このリスクを減らすために、カード会社が3Dセキュアで追加確認を行うことがあります。

特に、初めて使う通販サイト、高額な買い物、普段と違う端末からの決済、いつもと違う配送先を指定した決済などでは、追加認証が表示されることがあります。これは利用者を疑っているというより、不正利用を防ぐためにカード会社が安全確認をしていると考えると分かりやすいです。認証が求められた場合は、画面の案内に従い、登録済みの電話番号やメールアドレスに届くコードを確認して入力します。

たとえば、いつもは自宅のパソコンから日用品を3,000円ほど購入している人が、ある日スマートフォンから初めて使う通販サイトで5万円の家電を購入しようとした場合、カード会社側で追加確認が必要と判断されることがあります。このようなときに、SMSでワンタイムパスワードが届いたり、カード会社アプリで承認を求められたりします。

また、ネットショップ側が3Dセキュア対応カードでの決済を求めている場合もあります。この場合、カード情報が正しくても、本人認証サービスが未設定だと決済が完了しないことがあります。「本人認証が必要です」「3Dセキュアに対応したカードを利用してください」と表示された場合は、カード会社の会員サイトやアプリで設定状況を確認しましょう。

ネットショッピングをよく利用する人は、事前にカード会社へ登録している携帯電話番号やメールアドレスが最新かどうかを確認しておくと安心です。認証コードが古い番号に送られてしまうと、注文画面まで進んでも決済を完了できません。特に、機種変更や電話番号変更をしたあと、メールアドレスを変えたあと、カード会社のアプリを入れ替えたあとは確認しておくとよいでしょう。

チケット購入や旅行予約など高額決済をするとき

チケット購入、ホテル予約、航空券購入、旅行予約、家電購入など、比較的高額になりやすい決済でも3Dセキュアが求められることがあります。たとえば、コンサートチケットを2枚購入して合計3万円になる、旅行サイトでホテルと航空券をまとめて予約して10万円を超える、家電量販店の通販でパソコンを購入するといった場面です。

高額決済は、不正利用されたときの被害額が大きくなりやすいため、カード会社側で慎重に確認されることがあります。また、チケットや旅行商品は転売や不正取得のリスクもあるため、決済時に本人認証を求められることがあります。急いで購入したい場面でも、認証コードが受け取れないと決済が完了しないことがあるため、事前に登録済みの電話番号やメールアドレスを確認しておくと安心です。

チケット購入では、販売開始直後にアクセスが集中し、短時間で購入手続きを終える必要があることがあります。このような場面で3Dセキュアの認証コードが届かない、アプリ承認ができない、登録電話番号が古いといった問題が起こると、購入の機会を逃してしまうことがあります。人気公演やイベントのチケットを購入する予定がある場合は、事前にカードの本人認証設定を済ませておくと安心です。

旅行予約でも同じです。航空券、ホテル、レンタカー、ツアー代金などは金額が大きくなりやすく、普段の買い物とは違う利用としてカード会社に判断されることがあります。たとえば、普段は数千円の買い物が中心のカードで、急に20万円の海外旅行を予約しようとすると、追加認証や利用確認が入る場合があります。

また、旅行予約では、決済が完了しないと予約そのものが確定しないことがあります。画面上では入力が終わっているように見えても、3Dセキュア認証に失敗すると、予約が未完了になる場合があります。予約完了メールが届いているか、サイト上で予約番号が発行されているかを確認しましょう。

高額決済で3Dセキュアが表示された場合は、焦って何度も入力を試すより、最新の認証コードを確認して落ち着いて進めることが大切です。何度も間違えると、カード会社側で一時的に制限がかかることがあります。認証コードが届かない場合や、正しく入力しても進まない場合は、カード会社や予約サイトの案内を確認しましょう。

スマホ決済やサブスク登録で本人確認が求められるとき

3Dセキュアは、通常のネットショップだけでなく、スマホ決済アプリへのカード登録や、サブスクサービスへの登録でも使われることがあります。たとえば、スマートフォン決済にクレジットカードを登録する、動画配信サービスの月額料金をカード払いにする、ゲームやアプリの課金にカードを使うといった場面です。

カード情報を一度登録して継続的に利用するサービスでは、最初の登録時に本人認証が必要になることがあります。ここで3Dセキュアが完了していないと、カード登録ができない、支払い方法として選べない、決済エラーになるといったことがあります。毎月の支払いに使うカードほど、3Dセキュアの登録状況や認証手段を整えておくことが大切です。

スマホ決済アプリにクレジットカードを登録する場合、最初の登録時に3Dセキュア認証が求められることがあります。これは、第三者が他人のカードを勝手にアプリへ登録し、不正に利用することを防ぐためです。カード番号を入力したあと、SMSやカード会社アプリで本人確認を行い、認証に成功するとアプリ内の支払い方法として利用できるようになります。

サブスクサービスでも、3Dセキュアが関係することがあります。動画配信、音楽配信、クラウドストレージ、オンライン学習、ゲーム課金などでは、毎月決まった金額がカードに請求されます。最初の登録時に本人確認をしておくことで、本人以外が勝手にカードを登録するリスクを下げやすくなります。

また、月額料金が少額でも、カード会社やサービス側の判断で本人認証が必要になる場合があります。たとえば、初めて利用するサービスにカードを登録する、複数のサービスに短時間でカードを登録する、海外事業者のサブスクを利用する、いつもと違う端末から登録するといった場面では、認証画面が表示されることがあります。

スマホ決済やサブスク登録で認証できない場合は、カード番号の入力ミスだけでなく、3Dセキュアの未設定、登録電話番号の古さ、メール受信設定、カード会社アプリの未ログイン、利用制限なども確認しましょう。カード自体は使えるのにアプリ登録だけできない場合、本人認証サービスの設定が原因になっていることがあります。

毎月の支払いに使うカードは、認証情報を最新にしておくことが重要です。電話番号を変更した、スマートフォンを機種変更した、メールアドレスを変えた、カード会社アプリを入れ直したという場合は、サブスクやスマホ決済で支払いエラーが出る前に、カード会社の会員情報を確認しておくと安心です。

3Dセキュアの仕組みをわかりやすく解説

3Dセキュアの仕組みは、簡単に言えば「ネットショップ」「カード会社」「利用者」の間で、決済している人がカード会員本人かどうかを確認する流れです。利用者がネットショップでカード情報を入力すると、その情報だけで決済を完了させるのではなく、必要に応じてカード会社側の本人認証が入ります。

ネット決済では、カードそのものを店舗に提示しないため、カード番号や有効期限などの入力情報だけでは本人確認として不十分になりやすいです。3Dセキュアでは、決済の途中でワンタイムパスワード、SMS認証、メール認証、アプリ承認などを使い、本人が管理している連絡先や端末を通じて確認を行います。これにより、カード情報だけを知っている第三者による不正利用を防ぎやすくなります。

決済時にカード会社が本人かどうかを確認する

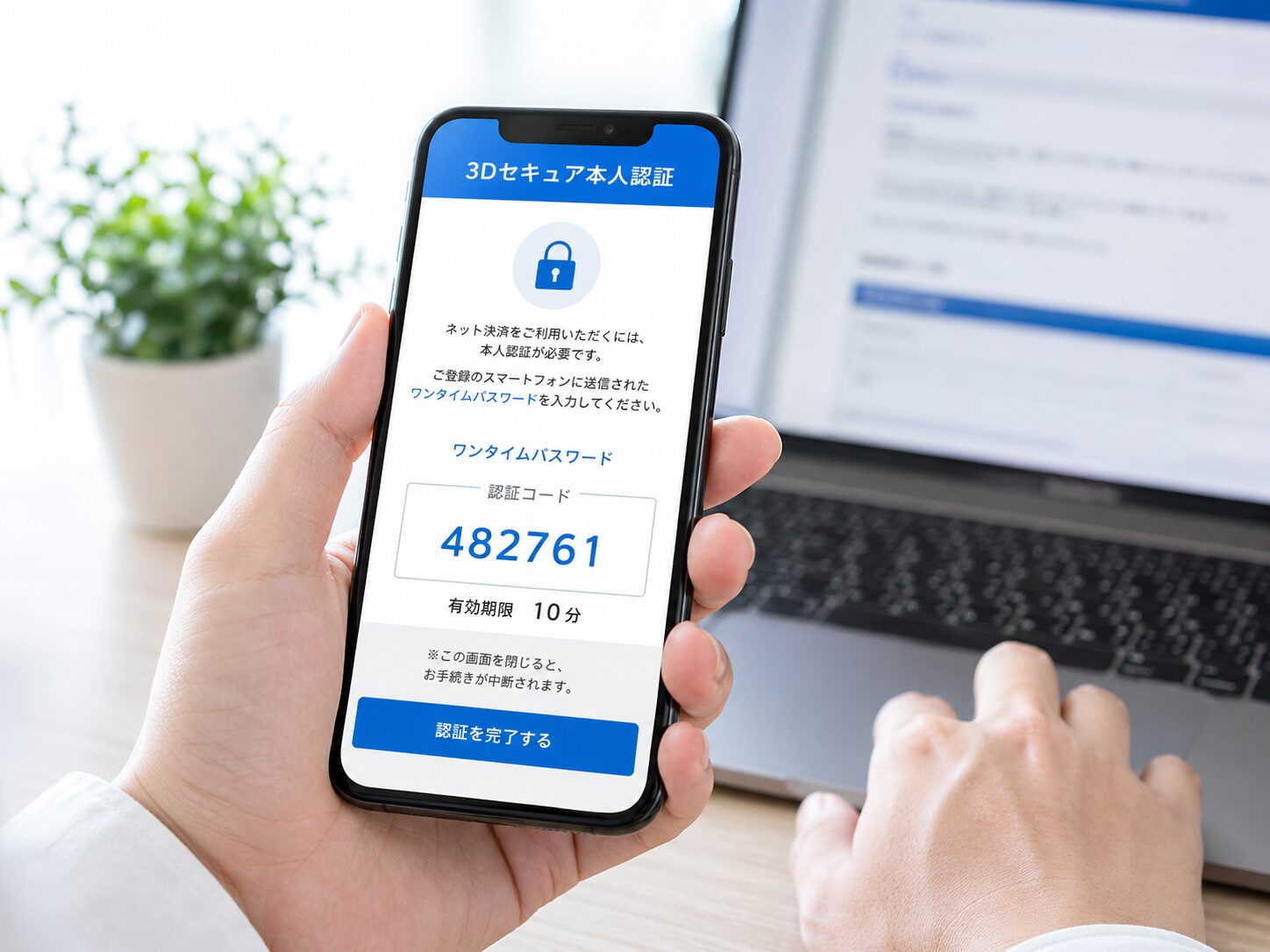

3Dセキュアでは、ネットショップでカード情報を入力したあと、カード会社や国際ブランドの本人認証システムを通じて、利用者が本人かどうかを確認します。利用者から見ると、決済画面の途中で認証画面が表示され、認証コードやアプリ承認を求められる形になります。

流れとしては、まずネットショップで商品を選び、支払い方法としてクレジットカードを選びます。次に、カード番号、有効期限、名義、セキュリティコードなどを入力します。その後、必要に応じて3Dセキュアの認証画面が表示され、SMSやメールで届いたコードの入力、アプリでの承認などを行います。認証が成功すると、カード決済が進み、注文が完了します。ネット決済でカード会社が利用可否を確認する流れは、クレジットカードのオーソリの仕組みを知っておくと理解しやすくなります。

たとえば、通販サイトで8,000円の商品を購入する場合を考えてみましょう。購入者がカード情報を入力して「支払う」ボタンを押すと、カード会社側でその取引が確認されます。必要があると判断されると、登録済みの携帯電話へ6桁の認証コードが届きます。購入者がそのコードを画面に入力し、内容が正しければ本人による利用の可能性が高いと判断され、決済が進みます。

カード会社アプリを使う方式では、SMSの数字を入力する代わりに、スマートフォンへ承認通知が届くことがあります。通知を開くと、利用金額や加盟店名などが表示され、「承認する」ボタンを押すことで本人確認が完了する仕組みです。この場合も、カード情報だけではなく、本人が管理しているスマートフォンやアプリを使って確認している点が重要です。

3Dセキュアの認証画面は、ネットショップそのものではなく、カード会社や本人認証サービスの画面として表示されることがあります。そのため、画面のデザインが購入サイトと少し違って見えることがあります。ただし、フィッシングサイトと見分けにくい場合もあるため、認証画面に違和感があるときは、URLや表示内容を確認し、不安な場合は一度操作を止めてカード会社の公式案内を確認しましょう。

リスクが低い決済では追加認証なしで進むこともある

EMV 3-Dセキュアでは、すべての決済で必ず認証コード入力が求められるわけではありません。カード会社がリスクを低いと判断した場合、追加認証なしで決済が完了することもあります。たとえば、いつも利用している通販サイトで、いつもの端末から、通常の金額の買い物をする場合などです。

この場合、利用者から見ると「3Dセキュアが利用されていない」と感じるかもしれませんが、裏側ではリスク判定が行われていることがあります。追加認証が出ないからといって、必ずしも3Dセキュアが無効という意味ではありません。カード会社や加盟店側の仕組みによって、認証画面が出る場合と出ない場合があります。

たとえば、いつも使っている通販サイトで、以前にも同じカードで何度か買い物をしており、今回の購入金額も2,000円程度で、配送先もいつもの住所という場合、カード会社がリスクは低いと判断することがあります。このような取引では、利用者に追加の入力を求めず、スムーズに決済が完了する場合があります。

一方で、同じカードでも、購入先や金額、端末、時間帯、配送先が変わると、追加認証が求められることがあります。つまり、3Dセキュアは「このカードでは毎回必ず出る」「このカードでは絶対に出ない」というものではなく、決済ごとに判断される場合があります。以前は認証なしで買えたサイトでも、別の日には認証画面が出ることがあります。

この仕組みは、利用者の負担を減らしながら安全性を保つためのものです。毎回必ず認証コード入力を求めると、買い物のたびに手間がかかります。一方で、リスクが高い取引だけ確認を強めれば、普段の買い物はスムーズに進めながら、不正利用の疑いがある場面では本人確認を行いやすくなります。

ただし、追加認証が出ないからといって、油断してよいわけではありません。カード明細を定期的に確認し、身に覚えのない請求があれば早めにカード会社へ連絡することが大切です。カード本体をなくした可能性がある場合は、クレジットカードを無くしたときの対応もあわせて確認しておくと判断しやすくなります。3Dセキュアは不正利用対策の1つですが、明細確認やフィッシング対策とあわせて使うことで、より安全にカードを利用できます。

不審な決済ではワンタイムパスワードなどの認証が入る

一方で、カード会社が不正利用の可能性を高めに見た場合は、ワンタイムパスワードやアプリ認証が求められることがあります。たとえば、普段と違う高額決済、初めて使うサイト、短時間に複数回の決済、海外サイトでの利用、いつもと違う端末や地域からの購入などでは、追加認証が入ることがあります。

ワンタイムパスワードは、一定時間だけ有効な使い捨ての認証コードです。たとえば、SMSで6桁の数字が届き、それを数分以内に入力するような形です。有効期限が過ぎると使えなくなるため、古いコードを入力しても認証できません。何度も入力を間違えるとロックや制限につながる場合もあるため、届いたコードを正確に入力しましょう。

不審な決済と判断される場面は、必ずしも利用者が悪いことをしているという意味ではありません。たとえば、旅行中に海外サイトでホテルを予約する、普段より高い家電を購入する、深夜に初めて使う通販サイトで買い物をする、といった普通の利用でも、カード会社側では慎重に確認することがあります。これは、利用者本人のカードを守るための安全確認です。

アプリ認証の場合は、カード会社のアプリに通知が届き、購入金額や利用先を確認したうえで承認します。SMSのワンタイムパスワードと違い、数字を入力する必要がない場合もありますが、アプリにログインできない、通知が届かない、機種変更後に再設定していないといった場合には認証できません。認証方式がアプリ中心のカードでは、アプリの状態を普段から確認しておくことが大切です。

ワンタイムパスワードや承認通知が届いたときは、必ず自分が今行っている決済かどうかを確認しましょう。もし買い物をしていないのに認証コードが届いた場合、第三者がカード情報を使って決済しようとしている可能性があります。そのようなときは、認証コードを入力せず、カード会社へ連絡することが安全です。

また、認証コードを聞き出そうとする電話やメールにも注意が必要です。カード会社や店舗を名乗って「本人確認のためにコードを教えてください」と言われても、認証コードを他人に伝えてはいけません。3Dセキュアの認証コードは、本人が決済画面で入力するためのものです。誰かに教えるものではないと覚えておきましょう。

3Dセキュアの設定方法と確認手順

3Dセキュアを使えるようにするには、まず自分のクレジットカードが本人認証サービスに対応しているか、そしてカード会社側で必要な登録が済んでいるかを確認する必要があります。最近は、カード会社の会員サイトや公式アプリに登録していれば自動的に利用できるカードもありますが、カードによっては、本人認証サービスの利用登録、電話番号やメールアドレスの確認、ワンタイムパスワードやアプリ認証の設定が必要な場合があります。

設定方法はカード会社ごとに違うため、すべてのカードで同じ手順になるわけではありません。ただし、大まかな流れは共通しています。カード会社の会員サイトやアプリにログインし、本人認証サービスや3Dセキュアに関する項目を確認し、認証に使う連絡先やアプリ設定を整えるという流れです。ネット決済でエラーが出てから慌てて設定しようとすると時間がかかることもあるため、普段から確認しておくと安心です。

カード会社の会員サイトやアプリから設定する

3Dセキュアの設定方法はカード会社によって異なりますが、多くの場合はカード会社の会員サイトや公式アプリから確認できます。たとえば、会員サイトにログインし、「本人認証サービス」「3Dセキュア」「ネットショッピング認証」「Visa Secure」「Mastercard ID Check」「J/Secure」などの項目を探します。

カード会社によっては、会員サイトに登録していれば自動的に3Dセキュアが利用できる場合もあります。一方で、別途パスワード設定、携帯電話番号の登録、メールアドレスの確認、認証アプリの設定が必要な場合もあります。自分のカードがどの方式なのかは、カード会社の公式サイトやアプリで確認するのが確実です。

たとえば、カード会社のアプリを開いてログインし、メニューから「セキュリティ設定」「本人認証」「ネット決済の認証設定」などを探す流れになることがあります。会員サイトの場合も、ログイン後に「各種設定」「お客様情報の照会・変更」「カード利用設定」などの中に、3Dセキュアや本人認証サービスの項目が用意されていることがあります。名称はカード会社によって違うため、「3Dセキュア」という言葉がそのまま出てこない場合もあります。

国際ブランドごとに名称が違う点にも注意が必要です。VisaブランドのカードではVisa Secure、MastercardではMastercard ID Check、JCBではJ/Secure、American ExpressではAmerican Express SafeKeyといった名称が使われることがあります。画面上にこれらの名前が出てきた場合も、ネット決済時の本人認証サービスに関係する項目だと考えると分かりやすいです。

設定画面では、利用登録の有無、認証方法、登録済みの電話番号やメールアドレス、アプリ認証の状態などを確認できることがあります。カード会社によっては、利用者が特別な申し込みをしなくても自動的に本人認証が有効になっている場合がありますが、その場合でも、認証コードの送信先が古いままだと決済時に困ることがあります。登録状況だけでなく、認証に使う情報が今も使えるかどうかまで確認しておきましょう。

もし会員サイトにログインできない場合は、3Dセキュアの設定以前に、会員IDやパスワードの再設定が必要です。ネット決済の途中で本人認証が必要になったときに、会員サイトへログインできないと手続きが進まないことがあります。普段使っているカードほど、会員サイトや公式アプリへ問題なく入れるかを先に確認しておくと安心です。

認証に使う電話番号やメールアドレスを確認する

3Dセキュアで認証できない原因として多いのが、カード会社に登録している電話番号やメールアドレスが古いままになっているケースです。たとえば、以前使っていた携帯電話番号のままになっている、機種変更後にメールアドレスを変えた、迷惑メール設定で認証メールが届かない、といったことがあります。

SMS認証の場合は、カード会社に登録している携帯電話番号へ認証コードが届くことがあります。メール認証の場合は、登録済みメールアドレスへ認証コードが届きます。どちらも現在使える情報になっていないと、認証画面まで進んでもコードを受け取れません。ネット決済をよく使う人は、カード会社の会員情報を定期的に見直しておくと安心です。

特に注意したいのは、電話番号を変更したあとです。携帯会社を乗り換えた、格安SIMに変えた、家族名義の回線から自分名義の回線に変えたなどの場合、カード会社に登録している電話番号が古いままになっていることがあります。決済時にSMS認証が必要になっても、古い番号にコードが送信されると、自分では受け取れません。

メールアドレスも同じです。以前使っていたキャリアメールのままになっている、スマートフォンの機種変更でメール設定が変わった、パソコン用メールに届く設定になっていて外出先で確認できない、といったことがあります。また、認証メールが迷惑メールフォルダに入ったり、受信拒否設定で届かなかったりする場合もあります。カード会社からのメールを受信できるように設定しておくことも大切です。

確認するときは、カード会社の会員サイトやアプリで「お客様情報」「登録情報」「連絡先」「メールアドレス変更」「携帯電話番号変更」などの項目を探します。登録内容を変更した場合、反映まで少し時間がかかることもあります。急いで高額決済やチケット購入をする予定がある場合は、直前ではなく、前もって確認しておくと安心です。

また、家族カードを使っている場合は、本会員の電話番号に認証コードが届くのか、家族会員本人の電話番号に届くのか、カード会社によって扱いが異なる場合があります。家族カードでネット決済をよく使う場合は、誰の連絡先で認証する仕組みなのかも確認しておくと、決済時に慌てずに済みます。

ワンタイムパスワードや認証アプリの設定を済ませる

カード会社によっては、ワンタイムパスワードアプリやカード会社アプリで認証する方式を採用していることがあります。この場合、スマートフォンにアプリを入れ、ログイン設定や本人確認を済ませておく必要があります。アプリ通知をオフにしていると承認通知に気づきにくいこともあるため、通知設定も確認しておくとよいでしょう。

また、認証アプリを使う場合、スマートフォンの機種変更時に再設定が必要になることがあります。古い端末では認証できていたのに、新しい端末に替えたあと認証できなくなることもあります。機種変更後は、カード会社アプリにログインできるか、認証通知が届くか、登録情報が最新かを確認しておくと、決済時のトラブルを減らせます。

ワンタイムパスワードは、一定時間だけ使える使い捨ての認証コードです。SMSやメールで届く場合もあれば、専用アプリやカード会社アプリに表示される場合もあります。決済画面で求められたときは、最新のコードを確認して入力します。古いコードや期限切れのコードを入力しても認証できないため、複数回コードを受け取った場合は、どれが最新なのかを確認しましょう。

アプリ認証の場合は、決済時にスマートフォンへ通知が届き、内容を確認して承認する流れになることがあります。たとえば、画面に「1万円の決済を承認しますか」と表示され、利用先や金額を確認してから承認ボタンを押すような形です。このとき、通知が届かない、アプリにログインできない、スマートフォンの通信状態が悪いといった原因で、認証が進まないことがあります。

認証アプリを使う人は、スマートフォンの通知設定、アプリのログイン状態、端末の時刻設定、通信環境も確認しておくと安心です。端末の時刻が大きくずれていると、ワンタイムパスワードが正しく動作しない場合があります。また、電波が弱い場所や機内モードのままでは、SMSやアプリ通知を受け取れないことがあります。

カード会社によっては、複数の認証方法を選べる場合があります。SMS、メール、アプリ認証のうち、どれを優先するかを設定できるカードもあります。自分が一番受け取りやすい方法を選んでおくと、決済時の失敗を減らしやすくなります。外出先でネット決済をすることが多い人は、スマートフォンだけで完結できる認証方法にしておくと便利です。

設定が完了したあとは、少額のネット決済やカード登録で問題なく認証できるか確認しておくと安心です。特に、チケット購入や旅行予約のように失敗したくない決済の前には、カード会社アプリにログインできるか、認証コードを受け取れるか、登録情報に誤りがないかを先に確認しておきましょう。3Dセキュアは、決済の安全性を高める仕組みですが、使うための準備が整っていないと、必要な場面で決済が止まってしまうことがあります。

3Dセキュアが使えない・認証できない原因

3Dセキュアが使えない、または認証できないときは、カードそのものが使えないとは限りません。カード番号や有効期限に問題がなくても、本人認証サービスの登録状況、電話番号やメールアドレスの古さ、ワンタイムパスワードの入力ミス、カード会社側のセキュリティ制限などが原因で、決済が止まることがあります。

特にネット決済では、カード情報の入力、3Dセキュア認証、カード会社の承認、加盟店側の決済処理が順番に関係します。そのため、画面上では「認証できません」「決済できません」と表示されても、原因がどこにあるのかは一目で分かりにくいことがあります。焦って何度も試すより、原因を1つずつ確認することが大切です。

カードが3Dセキュアに対応していない

3Dセキュアが使えない原因の1つは、利用しているカードが本人認証サービスに対応していないことです。多くのクレジットカードは3Dセキュアに対応していますが、すべてのカードやすべての決済サービスで同じように使えるとは限りません。カードの種類、発行会社、国際ブランド、利用する加盟店によって対応状況が変わることがあります。

特に、古いカード、海外発行カード、一部のデビットカードやプリペイドカードなどでは、利用先によって3Dセキュアが使えない場合があります。認証画面が表示されない、カード登録時にエラーになる、本人認証に対応していないと表示される場合は、まずカード会社の公式サイトで対応状況を確認しましょう。

たとえば、スマホ決済アプリにカードを登録しようとしたときに、「本人認証に対応していないカードです」と表示されることがあります。この場合、カード番号の入力ミスではなく、そのカードがサービス側の求める本人認証条件を満たしていない可能性があります。別の通販サイトでは使えるカードでも、特定のアプリやサービスでは登録できないこともあります。

また、同じ国際ブランドのマークが付いていても、発行会社によって3Dセキュアの対応状況や認証方法が違う場合があります。VisaやMastercard、JCBなどのブランドに対応していることと、そのカードで本人認証サービスが問題なく使えることは、完全に同じ意味ではありません。カード発行会社の案内で「本人認証サービス」「3Dセキュア」「ネットショッピング認証」などの項目を確認すると分かりやすいです。

カードが3Dセキュアに対応していない場合、利用者側で電話番号やメールアドレスを直しても解決しないことがあります。この場合は、対応カードへの切り替え、別のカードの利用、デビットカードやプリペイドカード以外の支払い方法の検討などが必要になることがあります。特にネット決済をよく使う人は、新しくカードを作るときに3Dセキュア対応かどうかも確認しておくと安心です。

本人認証サービスの登録が完了していない

カード自体が3Dセキュアに対応していても、本人認証サービスの登録が完了していないと利用できない場合があります。会員サイトへの登録、本人認証用パスワードの設定、SMS認証用の電話番号登録、アプリ認証の初期設定などが必要なカードもあります。

たとえば、ネットショップで決済しようとしたときに「本人認証サービスに登録してください」と表示される場合は、カード会社側で3Dセキュアの利用準備ができていない可能性があります。その場合は、カード会社の会員サイトやアプリにログインし、本人認証サービスの設定状況を確認しましょう。

カード会社によっては、会員サイトに登録しているだけで3Dセキュアが自動的に有効になる場合があります。一方で、利用者が自分で本人認証サービスの利用開始手続きをしなければならない場合もあります。画面上に「Visa Secure」「Mastercard ID Check」「J/Secure」「本人認証サービス」などの項目がある場合は、その設定状態を確認しておくとよいでしょう。

また、以前は固定パスワード方式で登録していたカードでも、現在はSMS認証やアプリ認証に移行している場合があります。昔設定したパスワードを覚えていても、カード会社側の認証方法が変わっていると、そのままでは使えないことがあります。久しぶりにネット決済をするカードでは、最新の認証方法を確認しておくことが大切です。

本人認証サービスの登録が不完全なままだと、カード番号自体は正しくても決済が止まります。特に、チケット購入や旅行予約のように時間が限られる決済では、認証設定ができていないだけで購入機会を逃すことがあります。急ぎの決済に使う予定があるカードは、事前に会員サイトやアプリで本人認証の状態を確認しておきましょう。

電話番号やメールアドレスが古いままになっている

SMSやメールで認証コードを受け取る方式では、カード会社に登録している連絡先が古いと認証できません。たとえば、以前の携帯番号に認証コードが送られている、使っていないメールアドレスにコードが届いている、迷惑メールフォルダに入っている、受信拒否設定で届かないといった原因があります。

特に、携帯電話番号を変更した人、格安SIMへ乗り換えた人、メールアドレスを変えた人、スマートフォンを機種変更した人は注意が必要です。3Dセキュアは決済の途中で急に必要になることがあるため、普段から登録情報を最新にしておくことが大切です。

たとえば、カード会社には以前の携帯番号が登録されたままなのに、現在は別の番号を使っている場合、認証コードは古い番号に送られてしまいます。利用者は決済画面を見ていてもコードを受け取れないため、何度再送しても認証できません。この場合は、ネットショップ側ではなく、カード会社の登録情報を変更する必要があります。

メール認証の場合も同じです。以前使っていたキャリアメール、古いプロバイダメール、ほとんど見ていないフリーメールに認証コードが届いていることがあります。また、迷惑メール設定が強すぎると、カード会社からの認証メールが届かないこともあります。認証メールが見当たらないときは、迷惑メールフォルダ、受信拒否設定、登録メールアドレスを確認しましょう。

電話番号やメールアドレスを変更した場合、すぐに3Dセキュアへ反映されないこともあります。カード会社によっては、変更手続き後に一定時間が必要だったり、本人確認が完了するまで一部機能が使えなかったりする場合があります。高額決済やチケット購入の直前ではなく、余裕のあるタイミングで登録情報を更新しておくと安心です。

ワンタイムパスワードの入力ミスや有効期限切れ

ワンタイムパスワードは、一定時間だけ使える認証コードです。入力する数字を間違えたり、有効期限が過ぎたコードを入力したりすると、認証に失敗します。たとえば、SMSで届いた6桁の数字を見間違える、前回届いた古いコードを入力する、入力中に時間が経って期限切れになるといったことがあります。

認証に失敗した場合は、画面の案内に従って新しいコードを再送するか、最初から決済をやり直す必要があります。何度も間違えると一時的に認証が制限されることもあります。焦って何度も入力するより、最新のコードかどうかを確認し、落ち着いて入力しましょう。

よくあるのは、認証コードを複数回再送した結果、どのコードが最新なのか分からなくなるケースです。最初に届いたコードを入力したあと、さらに新しいコードが届いている場合、古いコードは無効になっていることがあります。SMSやメールが複数届いているときは、最新の時刻のものを確認しましょう。

また、スマートフォンの画面を切り替えているうちに、決済画面がタイムアウトすることもあります。認証コードを確認するためにメールアプリやSMSアプリを開き、戻ってきたら決済画面が更新されていた、ということもあります。認証コードを入力するときは、時間に余裕を持ち、画面の案内をよく確認しながら進めましょう。

入力欄に余計な空白が入っている、全角数字で入力している、コピーしたときに不要な文字まで入っている、といった細かい原因で認証できない場合もあります。手入力で間違えやすいときは、コードを慎重に確認し、数字だけを正しく入力しましょう。何度も失敗する場合は、いったん決済をやり直すか、カード会社の案内を確認するほうが安全です。

カード会社側で不正利用防止の制限がかかっている

3Dセキュアの認証情報が正しくても、カード会社側で不正利用防止の制限がかかっていると決済できない場合があります。たとえば、普段使わない海外サイトで高額決済をした、短時間に何度も決済を試した、カード会社が不審な利用と判断した場合などです。

この場合、3Dセキュアの入力ミスではなく、カード会社のセキュリティ判断によって決済が止まっている可能性があります。認証コードを正しく入力しても決済できない、別のサイトでもカードが使えない、カード会社から利用確認の連絡が来ているといった場合は、カード会社へ確認しましょう。

たとえば、普段は国内の通販サイトで数千円程度しか使っていないカードで、急に海外サイトで10万円を超える決済をしようとした場合、カード会社が安全のために利用を止めることがあります。また、同じ決済を何度も失敗して繰り返すと、不正利用の可能性があると判断され、一時的にカード利用が制限されることもあります。

カード会社からSMS、メール、アプリ通知、電話などで利用確認が届く場合もあります。このときは、届いた連絡が本当にカード会社からのものかを慎重に確認しましょう。不安な場合は、メッセージ内のリンクを押すのではなく、カード裏面や公式サイトに記載されている問い合わせ先から確認するのが安全です。

カード会社側の制限が原因の場合、利用者が認証コードを何度入力しても解決しないことがあります。カードの利用可能枠に余裕があり、登録情報も正しく、認証コードも入力できているのに決済できない場合は、カード会社へ問い合わせるのが近道です。利用確認が取れれば、制限が解除される場合もあります。

また、3Dセキュアの問題に見えて、実際には利用可能枠不足、支払い遅れ、カードの有効期限切れ、カード再発行中、加盟店側の決済システム不具合などが原因になっていることもあります。認証画面で止まるのか、認証後に決済できないのか、そもそもカード登録できないのかによって確認すべき場所が変わります。原因を切り分けながら確認することが大切です。

3Dセキュアを設定するメリット

3Dセキュアを設定するメリットは、単に「認証画面が出るようになる」ということではありません。ネット決済で本人確認を強化し、不正利用を防ぎやすくし、3Dセキュア対応を求めるサイトやサービスで決済しやすくなる点にあります。クレジットカードは便利ですが、カード番号や有効期限などの情報があればネット上で使えてしまう場面があるため、追加認証の仕組みを整えておくことは大切です。

特に、ネットショッピング、チケット購入、旅行予約、スマホ決済、サブスク登録などをよく使う人にとって、3Dセキュアは安全性と利便性の両方に関わります。本人認証ができないと決済が止まることがありますが、反対にきちんと設定しておけば、必要な場面でスムーズに本人確認を済ませやすくなります。

ネット決済で不正利用されるリスクを減らせる

3Dセキュアを設定する大きなメリットは、ネット決済で不正利用されるリスクを減らせることです。カード番号、有効期限、セキュリティコードだけで決済できる状態よりも、追加の本人認証があるほうが、第三者によるなりすましを防ぎやすくなります。

たとえば、カード情報がどこかで漏れてしまったとしても、決済時に本人のスマートフォンへ認証コードが届く仕組みであれば、第三者は簡単には決済できません。もちろん、認証コードをだまし取られるフィッシング被害には注意が必要ですが、3Dセキュアを設定しておくことは、ネット決済の安全性を高める基本的な対策になります。

ネット決済では、カード本体を相手に渡すわけではありません。そのため、カード番号、有効期限、名義、セキュリティコードなどの入力情報がそろっていると、本人以外でも決済を試せてしまう可能性があります。3Dセキュアでは、そこに本人が管理している携帯電話番号、メールアドレス、カード会社アプリなどを使った認証が加わるため、カード情報だけでは決済しにくくなります。

具体例として、第三者が不正にカード番号とセキュリティコードを入手し、ネットショップで商品を買おうとした場合を考えてみます。3Dセキュアが有効で、登録済みのスマートフォンにワンタイムパスワードが届く仕組みなら、第三者はそのコードを確認できず、決済を完了できない可能性が高くなります。このように、カード情報の流出と実際の決済完了の間に、もう1つの確認を挟めることがメリットです。

ただし、3Dセキュアは不正利用を完全に防ぐ魔法の仕組みではありません。偽サイトでカード情報と認証コードを同時に入力してしまう、電話やメールで認証コードをだまし取られる、スマートフォンやメールアカウント自体を不正利用される、といったリスクは残ります。そのため、3Dセキュアを設定したうえで、怪しいサイトにカード情報を入力しない、認証コードを他人に教えない、カード明細を確認するという基本対策も必要です。

本人確認が必要なサイトで決済しやすくなる

3Dセキュアを設定しておくと、本人認証が必要なサイトで決済しやすくなります。近年は、通販サイト、チケット販売サイト、旅行予約サイト、スマホ決済サービス、サブスクサービスなどで、3Dセキュア対応カードを求められる場面が増えています。

カード情報を入力しても「本人認証ができません」「3Dセキュアに対応したカードを利用してください」と表示される場合、カードの設定が済んでいない可能性があります。普段から3Dセキュアを使える状態にしておけば、急いでチケットを購入したいときや、旅行予約をしたいときにも決済エラーで困りにくくなります。

たとえば、人気ライブのチケット販売では、販売開始直後にアクセスが集中し、短い時間で購入手続きを終えなければならないことがあります。そのときに、カードが3Dセキュア未設定で決済できないと、別の支払い方法を探している間にチケットが売り切れてしまう可能性があります。事前に本人認証を設定しておけば、認証コードの入力やアプリ承認で決済を進めやすくなります。

旅行予約でも同じです。ホテル、航空券、レンタカー、ツアー代金などは金額が大きく、本人認証が求められることがあります。予約画面でカード情報を入力したあと、3Dセキュア認証に失敗すると、予約が確定しない場合があります。旅行や出張の予定がある人は、利用予定のカードで3Dセキュアが使えるか、登録電話番号やメールアドレスが最新かを前もって確認しておくと安心です。

また、スマホ決済アプリやサブスクサービスでは、カード登録時に3Dセキュアが必要になる場合があります。カードそのものは使えるのに、アプリに登録できない、月額サービスの支払い方法として選べない、本人認証エラーになるといった場合は、3Dセキュアの設定が関係していることがあります。普段使うカードを本人認証対応の状態にしておくと、支払い方法の選択肢を広げやすくなります。

カード番号流出時の被害を抑えやすくなる

3Dセキュアは、カード番号が流出したときの被害を抑える助けにもなります。カード番号や有効期限だけでは決済できない場面が増えるため、第三者が不正に使おうとしても、本人認証を突破できなければ決済が止まる可能性があります。

ただし、3Dセキュアを設定していれば絶対に不正利用されないというわけではありません。偽サイトに認証コードを入力してしまう、スマートフォンを乗っ取られる、メールアカウントを不正利用されるといった別のリスクもあります。3Dセキュアは強力な対策の1つですが、カード明細の確認やフィッシング対策と組み合わせて使うことが大切です。

カード番号は、利用明細、通販サイト、決済代行サービス、過去に利用した加盟店など、さまざまな場所で扱われます。もちろん多くの事業者は安全対策をしていますが、利用者側から見れば、どこで情報が漏れるかを完全に把握することは難しいです。そのため、万が一カード情報が第三者に知られてしまった場合でも、本人認証で決済を止められる可能性を高めておくことには意味があります。

たとえば、カード番号が流出し、第三者が海外通販サイトで高額商品を購入しようとした場合、カード会社がリスクの高い取引と判断して3Dセキュア認証を求めることがあります。そこで本人のスマートフォンに認証コードが届けば、第三者は決済を完了できない可能性があります。また、利用者本人も「身に覚えのない認証コードが届いた」ことで、不正利用の試みに気づける場合があります。

身に覚えのない認証コードやアプリ承認通知が届いた場合は、絶対に承認しないことが大切です。自分が買い物をしていないのに認証コードが届いたということは、誰かがカード情報を使おうとしている可能性があります。その場合は、コードを入力せず、カード会社に連絡し、カードの利用状況を確認しましょう。

3Dセキュアは、カード情報が漏れたあとの最後の防波堤のような役割を持つことがあります。ただし、認証コードを自分から偽サイトに入力してしまうと、その防波堤を自分で壊してしまうことになります。カード番号、セキュリティコード、3Dセキュアの認証コードは、それぞれ役割が違いますが、どれも慎重に扱うべき重要な情報です。

3Dセキュア利用時の注意点

3Dセキュアは、クレジットカードのネット決済を安全にするための便利な仕組みですが、使い方を間違えると十分な効果を発揮できません。特に注意したいのは、認証コードを他人に教えないこと、偽サイトやフィッシングメールにだまされないこと、カード会社に登録している電話番号やメールアドレスを最新にしておくことです。

3Dセキュアは、カード会社が本人確認をするための仕組みです。つまり、認証コードやアプリ承認は、本人だけが扱う前提で成り立っています。もし認証コードを第三者に伝えたり、偽サイトに入力したりしてしまうと、せっかくの本人認証が不正利用に使われるおそれがあります。安全に使うためには、認証画面が出たときの行動にも注意が必要です。

認証コードを他人に教えない

3Dセキュアで使う認証コードは、本人確認のための大切な情報です。SMSやメールで届いたワンタイムパスワードを、電話やメール、メッセージアプリで他人に教えてはいけません。カード会社やショップを名乗る相手から「認証コードを教えてください」と言われても、基本的に伝えないようにしましょう。

不正利用では、偽の連絡やフィッシングサイトを使って認証コードを入力させる手口があります。認証コードは、本人が決済画面で入力するためのものです。誰かに聞かれた時点で不自然だと考え、カード会社の公式窓口に確認することが安全です。

たとえば、SMSで「カードの利用確認が必要です。届いた認証コードを返信してください」といった内容が届いた場合は注意が必要です。本物の3Dセキュア認証では、利用者本人が決済画面やカード会社の認証画面にコードを入力します。第三者に口頭で伝えたり、メッセージで返信したりするものではありません。

また、電話でカード会社や通販サイトを名乗る相手から「不正利用を止めるために認証コードを確認します」と言われるケースにも注意しましょう。認証コードを相手に伝えてしまうと、相手がその場で不正決済を完了させる可能性があります。本人確認のためと言われても、ワンタイムパスワードやアプリ承認の内容を他人に渡してはいけません。

もし、自分が買い物をしていないのに認証コードが届いた場合は、そのコードを入力しないでください。第三者がカード情報を使って決済を試している可能性があります。その場合は、カード会社の公式アプリや公式サイト、カード裏面の問い合わせ先から利用状況を確認し、必要に応じてカード停止や再発行を相談しましょう。

偽サイトやフィッシングメールに注意する

3Dセキュアの利用時には、偽サイトやフィッシングメールにも注意が必要です。たとえば、カード会社を名乗るメールで「本人認証が必要です」「カードが停止されます」と不安をあおり、偽のログイン画面へ誘導する手口があります。そこに会員ID、パスワード、カード番号、認証コードを入力してしまうと、不正利用につながる恐れがあります。

メールやSMSに記載されたリンクからすぐにログインするのではなく、カード会社の公式アプリや公式サイトを自分で開いて確認する習慣をつけると安心です。日本語が不自然、差出人のアドレスが怪しい、急がせる表現がある、認証コードの入力を求めるなどの場合は、慎重に確認しましょう。

フィッシングメールでは、「本日中に手続きしないとカードが使えなくなります」「不正利用を検知しました」「本人認証を完了してください」など、急がせる言葉が使われることがあります。焦ってリンクを押すと、本物そっくりの偽サイトに誘導され、カード情報や認証コードを入力してしまう危険があります。

偽サイトは、見た目だけでは本物と区別しにくい場合があります。カード会社のロゴや色、ログイン画面のデザインが似ていても、URLが公式サイトと違うことがあります。特に、メールやSMSのリンクから開いた画面で、カード番号、セキュリティコード、3Dセキュアの認証コード、会員サイトのパスワードをまとめて入力させるような場合は慎重に確認しましょう。

安全に確認するには、メール内のリンクを押すのではなく、普段から使っているカード会社の公式アプリを開くか、ブラウザのブックマークから公式サイトへアクセスするのが無難です。カード会社から重要なお知らせが来ている場合でも、公式アプリや会員サイトのお知らせ欄で確認できることがあります。不安な場合は、カード裏面の電話番号から問い合わせる方法もあります。

電話番号やメールアドレスを常に最新にしておく

3Dセキュアを問題なく使うためには、カード会社に登録している電話番号やメールアドレスを常に最新にしておくことが大切です。認証コードが届かないと、正しいカードを使っていても決済が完了しないことがあります。

引っ越し、携帯番号変更、メールアドレス変更、スマートフォンの機種変更、カード会社アプリの入れ替えなどをしたときは、カード会社の会員情報も確認しましょう。特にネットショッピングやサブスク決済をよく使う人は、いざ決済するときに困らないよう、普段から認証手段を整えておくと安心です。

たとえば、以前使っていた携帯電話番号がカード会社に登録されたままだと、3Dセキュアの認証コードが古い番号に送られてしまいます。利用者本人は現在のスマートフォンを見ていてもコードを受け取れないため、決済画面で止まってしまいます。電話番号を変更したときは、携帯会社だけでなく、カード会社の登録情報も更新しておく必要があります。

メールアドレスも同じです。キャリアメールからフリーメールに変えた、メールアプリを変更した、迷惑メール設定を強くした、といった場合、認証メールが届かないことがあります。認証メールが見当たらないときは、迷惑メールフォルダ、受信拒否設定、登録メールアドレスの誤りを確認しましょう。

スマートフォンの機種変更後は、カード会社アプリに再ログインできるかも確認しておくと安心です。アプリ認証を使うカードでは、古い端末では通知が届いていたのに、新しい端末では通知が届かないことがあります。機種変更後は、カード会社アプリのログイン、通知設定、本人認証サービスの状態を確認しておきましょう。

認証できないときは何度も試さずカード会社に確認する

3Dセキュアで認証できないときは、何度も入力を繰り返す前に原因を確認しましょう。ワンタイムパスワードの期限切れ、入力ミス、古い電話番号、メール受信設定、アプリ通知の不具合など、原因はいくつか考えられます。

何度も失敗すると、一時的に認証やカード利用が制限されることがあります。別のカードで試す前に、カード会社の会員サイトやアプリで登録状況を確認し、それでも解決しない場合はカード会社に問い合わせるのが安全です。特に高額決済や海外サイトでの決済では、不正利用防止の確認が入っている場合もあります。

認証できないときは、まず表示されているエラーメッセージを確認しましょう。「認証コードが違います」と表示される場合は入力ミスや期限切れの可能性があります。「本人認証サービスに登録してください」と表示される場合は、3Dセキュアの設定が未完了かもしれません。「カード会社にお問い合わせください」と表示される場合は、カード会社側で利用確認や制限が入っている可能性があります。

また、同じ決済を短時間に何度も試すと、カード会社が不審な利用と判断することがあります。特に、高額商品、海外サイト、チケット購入、旅行予約などでは、何度も失敗することで一時的にカードが使えなくなる場合があります。入力内容を確認しても解決しない場合は、無理に繰り返さず、カード会社に確認しましょう。

問い合わせるときは、利用しようとした日時、利用先のサイト名、決済金額、表示されたエラーメッセージ、認証コードが届いたかどうかを整理しておくと話がスムーズです。ただし、問い合わせ時でも認証コードそのものを伝える必要はありません。カード会社には、状況やエラー内容を伝え、本人確認は公式の手順に従って行いましょう。

3Dセキュアとセキュリティコードの違い

3Dセキュアとセキュリティコードは、どちらもクレジットカードのネット決済で安全性に関係する仕組みですが、役割は同じではありません。セキュリティコードはカード券面に記載されている確認番号で、3Dセキュアは決済時にカード会員本人かどうかを確認する本人認証の仕組みです。どちらも似たような場面で出てくるため混同しやすいですが、確認している内容が違います。

簡単に言うと、セキュリティコードは「そのカードに記載されている番号を知っているか」を確認するための情報です。一方、3Dセキュアは「そのカードを使っている人が本人である可能性が高いか」を、SMS、メール、アプリ承認、ワンタイムパスワードなどで確認する仕組みです。ネット決済では、この2つが組み合わされることで、カード情報だけで決済されるリスクを下げやすくなります。

セキュリティコードはカード券面にある確認番号

クレジットカードのセキュリティコードとは、クレジットカードの券面に記載されている確認番号のことです。多くのカードでは裏面の署名欄付近に3桁の数字があり、一部のカードでは表面に4桁の数字が記載されています。ネット決済では、カード番号、有効期限、名義と一緒にセキュリティコードの入力を求められることがあります。

セキュリティコードは、カード本体を持っていることを確認するための情報として使われます。ただし、カード券面の数字を見られたり、入力した情報が漏れたりすると、第三者に知られる可能性があります。そのため、セキュリティコードだけで本人確認が十分とは言い切れません。

たとえば、通販サイトで買い物をするときに、カード番号、有効期限、カード名義、セキュリティコードを入力する画面が表示されることがあります。このときのセキュリティコードは、カード番号だけではなく、カード券面にある確認番号も知っているかを確認するために使われます。カードを手元に持っている人であれば入力できますが、カード情報を写真で撮られたり、偽サイトに入力してしまったりすると、第三者に知られてしまうおそれがあります。

また、セキュリティコードは一度知られてしまうと、番号自体が頻繁に変わるものではありません。カードを再発行しない限り、同じ番号が使われ続けることが多いため、取り扱いには注意が必要です。家族や知人にカードを見せたとき、レシートやメモにカード情報を書いたとき、ネット上の怪しいフォームに入力したときなどに、思わぬ形で情報が漏れる可能性があります。

そのため、セキュリティコードは「本人認証」というより、「カードに記載された確認番号」と考えると分かりやすいです。カード番号や有効期限と同じく、他人に見せたり、必要のないサイトに入力したりしないことが大切です。ネット決済では便利な確認情報ですが、これだけで本人であることを完全に証明できるわけではありません。

3Dセキュアは決済時に本人を確認する仕組み

3Dセキュアは、カード券面に印刷されている番号ではなく、決済時にカード会社が本人かどうかを確認する仕組みです。SMSで届くワンタイムパスワード、メール認証、アプリ承認、会員サイトの認証などを使い、カード情報を入力している人が本人である可能性を確認します。

つまり、セキュリティコードはカードに書かれた確認番号であり、3Dセキュアは決済時の本人認証です。どちらもネット決済の安全性に関係しますが、役割は違います。カード番号とセキュリティコードを知っているだけではなく、本人しか受け取れない認証コードやアプリ承認を求めることで、より安全性を高める仕組みが3Dセキュアです。

たとえば、ネットショップでカード情報を入力したあと、登録済みの携帯電話に6桁の認証コードが届き、その数字を入力して決済を進める場合があります。このとき、3Dセキュアは、カードに書かれている番号を確認しているのではなく、カード会社に登録されている連絡先やアプリを通じて、本人が操作している可能性を確認しています。

アプリ承認型の場合は、カード会社のアプリに決済内容が表示され、利用者が「承認する」を押すことで本人確認が進みます。たとえば、利用先、金額、日時などを確認したうえで承認できるため、身に覚えのない決済に気づきやすいという利点もあります。自分が買い物をしていないのに承認通知が届いた場合は、承認せずにカード会社へ確認することが大切です。

3Dセキュアは、セキュリティコードよりも動的な確認に近い仕組みです。ワンタイムパスワードは一定時間だけ有効で、アプリ承認もその決済ごとに確認します。そのため、カード券面の情報を知っているだけでは突破しにくくなります。ただし、認証コードを第三者に教えたり、偽サイトに入力したりすると、不正利用に使われるおそれがあるため注意が必要です。

両方を組み合わせることで安全性が高まる

ネット決済では、セキュリティコードと3Dセキュアの両方が使われることがあります。たとえば、カード情報入力画面でセキュリティコードを入力し、その後に3Dセキュアの認証コードを入力する流れです。これにより、カード情報だけでなく、本人の登録情報やスマートフォンを使った確認も加わります。

ただし、どちらも万能ではありません。セキュリティコードを他人に見せない、認証コードを教えない、怪しいサイトでカード情報を入力しない、カード明細をこまめに確認する、といった基本的な対策も大切です。安全なネット決済は、複数の対策を組み合わせることで成り立っています。

たとえば、カード番号、有効期限、セキュリティコードを入力したあと、3DセキュアでSMS認証が求められる場合、第三者はカード情報だけでなく、本人の携帯電話に届く認証コードも必要になります。このように複数の確認を組み合わせることで、不正利用のハードルを高めることができます。

一方で、利用者が偽サイトにカード番号、セキュリティコード、3Dセキュアの認証コードをすべて入力してしまうと、複数の対策があっても危険です。特に、メールやSMSから誘導された画面で、カード情報と認証コードをまとめて入力させる場合は注意が必要です。決済に必要な情報を入力するときは、サイトが正規のものか、URLが不自然ではないか、急がせる表現がないかを確認しましょう。

また、セキュリティコードはカード券面にある固定的な情報、3Dセキュアは決済時に行う追加認証と分けて考えると、違いが理解しやすくなります。セキュリティコードを入力したから3Dセキュアが不要になるわけではなく、3Dセキュアを使っているからセキュリティコードを雑に扱ってよいわけでもありません。どちらもそれぞれの役割があり、あわせて使うことでネット決済の安全性を高めます。

ネット決済を安心して使うためには、カード情報をむやみに保存しない、使わない通販サイトにカードを登録したままにしない、カード会社の利用通知を有効にする、明細を定期的に確認することも役立ちます。3Dセキュアとセキュリティコードの違いを理解したうえで、日常的な管理もあわせて行うことが大切です。

3Dセキュアに関するよくある疑問

3Dセキュアはネット決済の安全性を高める仕組みですが、実際に使おうとすると「必ず登録が必要なのか」「無料で使えるのか」「家族カードやデビットカードでも使えるのか」など、細かい疑問が出てきやすいです。カード会社やカードの種類によって扱いが違うため、すべてのカードで同じ答えになるわけではありません。

ここでは、クレジットカードの3Dセキュアについてよくある疑問を、利用者目線で整理します。ネットショッピングやスマホ決済で急に認証画面が出たとき、またはカード登録ができなかったときに慌てないよう、基本的な考え方を知っておくと安心です。

3Dセキュアは、利用者にとってはネット決済時の本人確認として見える仕組みですが、背景にはEC加盟店側の不正利用対策強化もあります。経済産業省のガイドラインでも、EC加盟店がEMV 3-Dセキュアなどの対策を導入する方向が示されています。消費者側としては、義務という言葉だけに不安になるよりも、自分のカードで本人認証が使える状態になっているかを確認しておくことが実用的です。

3Dセキュアは必ず登録しないといけないのか

3Dセキュアを利用するために登録が必要かどうかは、カード会社やカードの種類によって異なります。会員サイトに登録していれば自動的に使えるカードもあれば、本人認証サービスの設定を別途行う必要があるカードもあります。消費者側にとっては、利用したいネットショップやサービスで本人認証が求められるなら、設定しておいたほうが安心です。

また、経済産業省が公表したクレジットカード・セキュリティガイドラインでも、EC加盟店の不正利用対策としてEMV 3-Dセキュアの導入が求められています。利用者側でも、3Dセキュアが使えないカードだと、一部のネットショップやアプリで決済できないことがあります。ネット決済をよく使うなら、自分のカードが3Dセキュアに対応しているか確認しておくとよいでしょう。

たとえば、普段は問題なく使えているカードでも、チケット販売サイトや旅行予約サイト、スマホ決済アプリへの登録時に「本人認証が必要です」と表示されることがあります。この場合、カード自体が利用停止になっているのではなく、3Dセキュアの設定が済んでいない、または認証情報が古いことが原因になっている可能性があります。

利用者側から見ると、3Dセキュアは「必ず登録しなければカードが使えない」というより、「ネット決済を安定して使うために設定しておいたほうがよい本人認証」と考えると分かりやすいです。店頭利用だけなら意識する場面は少ないかもしれませんが、ネットショッピング、サブスク、スマホ決済、旅行予約などを使うなら、設定状況を確認しておく価値があります。

特に、カードを作ったばかりの人、久しぶりにネット決済をする人、スマートフォンを機種変更した人、電話番号やメールアドレスを変えた人は、3Dセキュアが使える状態か確認しておくと安心です。急ぎの買い物や予約の途中で設定しようとすると、登録情報の更新や本人確認に時間がかかることがあります。

3Dセキュアの登録は無料でできるのか

多くのカード会社では、3Dセキュアの登録や利用に追加料金はかかりません。カード会社の会員サイトやアプリから設定できることが多く、ネット決済の安全性を高めるための標準的なサービスとして提供されています。

ただし、利用方法や名称はカード会社によって異なります。Visa Secure、Mastercard ID Check、J/Secure、American Express SafeKeyなど、国際ブランドやカード会社ごとに名称が違うことがあります。費用や設定方法については、利用しているカード会社の公式案内を確認するのが確実です。

無料で利用できる場合でも、設定のためにはカード会社の会員サイトやアプリへの登録が必要になることがあります。たとえば、会員IDを作成する、カード情報を登録する、携帯電話番号を確認する、メールアドレスを認証する、アプリをインストールしてログインする、といった手順です。費用はかからなくても、初期設定には少し時間がかかる場合があります。

また、SMSを受信する場合、通常は認証コードの受信自体に大きな負担はありませんが、海外滞在中や特殊な通信環境では、SMSを受け取れない、受信に時間がかかる、メール認証のほうが使いやすいといったことがあります。海外旅行や出張中にネット決済をする予定がある人は、事前にどの認証方法が使えるか確認しておくと安心です。

3Dセキュアの登録を装って手数料を請求するようなメールやサイトには注意が必要です。カード会社の本人認証サービスを設定するときは、必ず公式サイトや公式アプリから手続きしましょう。メールやSMSのリンクから開いた画面で、カード番号や認証コード、会員ID、パスワードをまとめて入力させる場合は、偽サイトの可能性も考えて慎重に確認することが大切です。

家族カードやデビットカードでも使えるのか

家族カードやデビットカードでも、カード会社や発行会社が対応していれば3Dセキュアを利用できる場合があります。ただし、本会員カードと家族カードで別々に登録が必要な場合や、家族会員ごとに電話番号や会員サイトの登録が必要な場合があります。

デビットカードの場合も、国際ブランド付きでネット決済に対応していれば、3Dセキュアが使えることがあります。ただし、すべてのデビットカードが同じように対応しているわけではありません。カード登録時にエラーが出る場合や、本人認証が必要と表示される場合は、発行会社の案内を確認しましょう。

家族カードで注意したいのは、認証コードが誰の電話番号やメールアドレスに届くのかです。本会員の連絡先に届く場合もあれば、家族会員ごとに登録した連絡先へ届く場合もあります。たとえば、家族カードを使っている本人がネット決済をしようとしても、認証コードが本会員のスマートフォンに届く設定になっていると、その場で確認できず決済が止まることがあります。

家族カードをネット決済に使う予定がある場合は、事前にカード会社の会員サイトやアプリで、家族カードの本人認証設定を確認しておくと安心です。家族会員ごとに利用登録が必要なのか、本会員がまとめて管理するのか、認証コードの送信先を変更できるのかは、カード会社によって異なります。

デビットカードでは、支払いと同時に銀行口座から引き落とされるため、クレジットカードとは仕組みが違います。ただし、ネット決済でカード番号を使う点では不正利用のリスクがあるため、3Dセキュアに対応しているデビットカードもあります。ネット通販やスマホ決済への登録でデビットカードを使いたい場合は、発行銀行やカード会社の案内で本人認証サービスの対応状況を確認しましょう。

海外サイトでも3Dセキュアは使われるのか

海外サイトでも、3Dセキュアに対応している場合があります。Visa SecureやMastercard ID Checkなどは国際ブランドの本人認証サービスとして使われているため、海外の通販サイトや予約サイトでも認証画面が表示されることがあります。

ただし、海外サイトでは日本語ではなく英語の認証画面が表示されたり、決済エラーの理由が分かりにくかったりすることがあります。また、カード会社が海外サイトでの利用を不審な取引と判断し、追加確認や利用制限を行う場合もあります。海外サイトで決済できないときは、3Dセキュアの登録状況、利用可能枠、カード会社のセキュリティ制限を確認しましょう。

たとえば、海外のホテル予約サイトや航空券予約サイト、海外通販サイトでクレジットカードを使うと、決済途中で本人認証画面が表示されることがあります。画面が英語で表示されても、SMSやアプリ認証の流れ自体は日本国内の決済と大きく変わらない場合があります。届いた認証コードを入力する、アプリで承認する、という流れです。

一方で、海外サイトでは決済が通らない理由が分かりにくいこともあります。3Dセキュアの認証に失敗しているのか、カード会社が海外利用を制限しているのか、利用可能枠が不足しているのか、加盟店側の決済システムが日本発行カードに対応していないのか、原因が複数考えられます。画面に表示されたエラー内容を確認し、必要に応じてカード会社へ問い合わせるとよいでしょう。

また、海外サイトで3Dセキュアの認証画面が出た場合でも、偽サイトには注意が必要です。特に、メールやSNS広告から移動したサイトでカード情報を入力する場合は、サイトのURLや運営者情報、価格が不自然に安すぎないかを確認しましょう。海外サイトでは日本語の説明が少ないこともあるため、少しでも不安がある場合は、公式サイトかどうかを確認してから決済することが大切です。

まとめ|クレジットカードの3Dセキュアはネット決済を守る本人認証

3Dセキュアの基本をおさらい

クレジットカードの3Dセキュアとは、ネット決済時にカード会員本人による利用かどうかを確認する本人認証サービスです。カード番号、有効期限、セキュリティコードだけでなく、ワンタイムパスワード、SMS認証、メール認証、アプリ承認などを使って、安全性を高めます。

ネットショッピングでは、店頭のようにカード本体を提示したり、暗証番号端末で直接操作したりするわけではありません。そのため、カード情報だけで決済できる状態だと、第三者にカード番号などを知られたときに不正利用されるリスクがあります。3Dセキュアは、その決済が本人によるものかを追加で確認し、カード情報だけでは決済を完了しにくくするための仕組みです。

EMV 3-Dセキュアでは、すべての決済で必ず認証を求めるのではなく、取引のリスクに応じて追加認証が行われることがあります。認証画面が出ない場合でも、裏側でリスク判定が行われていることがあります。反対に、高額決済や不審な決済では、本人確認が求められることがあります。

たとえば、普段から使っている通販サイトで少額の商品を購入する場合は、追加認証なしで決済が進むことがあります。一方、初めて使うサイト、高額な旅行予約、海外サイトでの決済、いつもと違う端末からの購入などでは、SMS認証やアプリ承認が求められることがあります。認証画面が出たり出なかったりするのは、決済ごとのリスク判定が関係している場合があります。

ネット決済をよく使う人は設定状況を確認しておく

ネットショッピング、チケット購入、旅行予約、スマホ決済、サブスク登録などでクレジットカードを使う人は、3Dセキュアの設定状況を確認しておくと安心です。設定が済んでいないと、必要な場面で決済できない、カード登録ができない、認証コードが届かないといったトラブルにつながることがあります。

特に、人気チケットの購入や旅行予約のように、短時間で決済を完了させたい場面では、3Dセキュアの準備不足が大きなストレスになることがあります。カード情報は正しいのに本人認証で止まってしまう、認証コードが古い電話番号に届く、カード会社アプリにログインできないといった状態では、購入や予約が完了しない可能性があります。

確認するポイントは、カード会社の会員サイトやアプリにログインできるか、本人認証サービスが有効か、登録電話番号やメールアドレスが最新か、認証アプリが使える状態かどうかです。特に機種変更や電話番号変更をしたあとは、早めに登録情報を見直しておきましょう。

また、カード会社によっては、Visa Secure、Mastercard ID Check、J/Secure、American Express SafeKeyなど、3Dセキュアに関係する名称が異なります。「3Dセキュア」という表示が見つからなくても、「本人認証サービス」「ネットショッピング認証」「オンライン本人認証」などの項目に含まれている場合があります。分からない場合は、利用しているカード会社の公式案内を確認すると確実です。

認証情報を最新に保ち安全にクレジットカードを使おう

3Dセキュアは、クレジットカードのネット決済を安全にするための重要な仕組みです。ただし、認証コードを他人に教えない、偽サイトに入力しない、カード明細を確認する、怪しいメールやSMSのリンクを安易に開かないといった基本的な注意も欠かせません。

身に覚えのない認証コードが届いた場合は、第三者がカード情報を使って決済しようとしている可能性があります。その場合は、認証コードを入力したり、誰かに伝えたりせず、カード会社の公式アプリや公式サイト、カード裏面の問い合わせ先から確認しましょう。認証コードは、本人が決済画面で入力するためのものであり、他人に教えるものではありません。

3Dセキュアを正しく設定し、電話番号やメールアドレスを最新に保っておけば、ネット決済で本人確認が必要になったときにも落ち着いて対応できます。認証できないときは何度も試し続けるのではなく、登録情報やカード会社の案内を確認しましょう。安全性と使いやすさの両方を意識することで、クレジットカードをより安心して利用できます。

ネット決済を安全に使うには、3Dセキュアだけに頼るのではなく、カード明細の定期確認、利用通知の設定、不要なサイトにカード情報を残さないことも大切です。本人認証の仕組みを理解し、認証情報をきちんと管理しておけば、クレジットカードを便利に使いながら、不正利用への備えもしやすくなります。

コメント