クレジットカード審査に落ちる理由とは?よくある原因と今すぐできる対策

クレジットカード審査に落ちる理由は、ひとつだけとは限りません。多くの場合、信用情報、収入の安定性、他社借入、申込内容、申し込みのタイミングなど、複数の要素を総合的に見られています。つまり、年収が高ければ必ず通るわけでもなく、反対に年収が低いから必ず落ちるわけでもありません。大切なのは、カード会社が「この人は毎月きちんと支払えるか」「申し込み内容に不自然な点はないか」「すでに借入や支払い負担が大きすぎないか」を確認しているという基本を理解することです。

審査に落ちた直後は、理由がはっきり知らされないことも多いため、不安になりやすいものです。しかし、やみくもに別のカードへ申し込むと、かえって不利になることがあります。まずは、落ちた原因として考えられる点を整理し、信用情報を確認する、申込内容を見直す、期間を空ける、キャッシング枠を希望しないなど、できる対策から進めることが現実的です。この記事では、クレジットカード審査に落ちる主な理由と、今すぐできる対策をわかりやすく解説します。

なお、この記事では、信用情報機関に登録される情報、申込情報の保有期間、支払可能見込額、キャッシング枠と総量規制など、クレジットカード審査で誤解されやすい点を中心に整理しています。審査基準そのものはカード会社ごとに異なり、一般には公開されていないため、「この条件なら必ず通る」「このカードなら誰でも作れる」といった断定はできません。大切なのは、信用情報や借入状況、申込内容を整え、カード会社が判断しやすい状態で申し込むことです。

クレジットカード審査に落ちるのはなぜ?まず知っておくべき基本

クレジットカードの審査に落ちると、「自分に何か大きな問題があったのではないか」と不安になりやすいものです。しかし、審査に落ちる理由は必ずしも1つとは限らず、収入、勤務先、信用情報、他社借入、申込内容、希望した利用可能枠など、さまざまな要素が総合的に見られています。つまり、年収が低いから必ず落ちる、アルバイトだから必ず落ちる、過去にカードを持ったことがないから必ず落ちる、という単純な話ではありません。

カード会社は、申し込んだ人を否定したいわけではなく、「この人にカードを発行しても、毎月きちんと支払いを続けられるか」を確認しています。クレジットカードは現金払いとは違い、買い物をしたその場でお金を払うのではなく、あとからまとめて支払う後払いの仕組みです。後払いの基本を整理したい場合は、クレジットカードの仕組みと支払いの流れもあわせて確認すると、審査で支払い能力が見られる理由を理解しやすくなります。そのため、カード会社にとっては、利用者の支払い能力や信用状態を確認することが欠かせません。審査は、カード会社と利用者の双方を守るための確認作業ともいえます。

クレジットカード審査の仕組み

クレジットカードは、利用者が買い物をした時点ではカード会社が代金を立て替え、あとから利用者に請求する仕組みです。たとえば、今月に3万円の買い物をして、翌月の引き落とし日に銀行口座から支払う場合、カード会社は一時的に利用者を信用して立て替えていることになります。利用者から見ると便利な後払いですが、カード会社から見ると「先にお金を立て替えて、あとから回収する」という形になるため、支払いが遅れたり、回収できなかったりするリスクがあります。

そのため、カード会社は申し込みを受けた段階で、本人情報、勤務先、収入、住まい、家族構成、他社からの借入、過去の支払い状況などを確認します。申込フォームで入力する内容には、氏名、生年月日、住所、電話番号、勤務先名、雇用形態、勤続年数、年収、居住形態、住宅ローンや家賃の有無などがあります。これらは単なる形式的な項目ではなく、カード会社が「毎月の支払いに無理がないか」を判断するための材料になります。

たとえば、同じ年収300万円の人でも、実家暮らしで家賃負担が少ない人と、家賃やローンの支払いが大きい人では、毎月自由に使えるお金が違います。また、同じアルバイト収入でも、1年以上同じ職場で働いている人と、働き始めたばかりの人では、収入の安定性の見え方が変わります。このように、審査では年収の数字だけでなく、生活状況や勤務状況なども含めて総合的に判断されます。

審査では、申込書に書かれた情報だけで判断されるわけではありません。カード会社は、信用情報機関に登録されているクレジットやローンの契約状況、支払い状況、申込情報なども確認します。信用情報には、カードやローンの契約内容、残高、入金状況、延滞の有無などが記録されます。つまり、過去にきちんと支払ってきた履歴は信用の材料になり、長期の延滞や債務整理などの情報は審査で不利に働く可能性があります。

ここで大切なのは、信用情報は「借金があるかどうか」だけを見るものではないという点です。クレジットカードを持っているか、分割払いを利用しているか、毎月きちんと支払っているか、過去に申し込みをした履歴があるかなども確認されます。たとえば、スマートフォン本体を分割払いで購入している場合、その支払い状況が信用情報に関係することがあります。携帯料金の支払いだと思っていても、本体代金の分割払いが含まれている場合は、クレジット契約の一種として扱われることがあるため注意が必要です。

また、カード会社は申込内容と信用情報の整合性も確認します。申込時に「他社借入なし」と入力しているのに、信用情報ではカードローンの残高が確認される場合、不自然な申告と見られる可能性があります。もちろん、入力ミスや勘違いの場合もありますが、カード会社からすると「正確に申告していない」と判断されることもあります。審査に通りたいからといって、借入額を少なく書いたり、勤務先や年収を実際と違う内容で入力したりするのは逆効果です。

クレジットカード審査は、カード会社ごとに基準が異なります。そのため、あるカードで審査に落ちたからといって、すべてのカードに通らないとは限りません。ただし、信用情報に延滞や債務整理などの大きな問題がある場合や、短期間に何枚も申し込んでいる場合は、複数のカードで審査が厳しくなる可能性があります。審査に落ちたときは、すぐに別のカードへ申し込むよりも、まず自分の信用情報や申込内容を見直すことが大切です。

審査で重視されるポイントとは

カード会社が重視するのは、ひとことで言えば安定して返済できる見込みがあるかです。正社員で勤続年数が長い人は安定性を評価されやすい一方で、アルバイト、パート、個人事業主、転職直後の人でも、収入が継続していて申込内容に無理がなければ、審査対象になります。学生の場合は、本人の収入だけでなく、学生向けカードなど商品設計に応じた判断がされることもあります。

審査で見られるポイントは、大きく分けると「本人の属性」「信用情報」「支払い余力」の3つです。本人の属性とは、年齢、職業、雇用形態、勤続年数、年収、居住年数、家族構成などの情報です。信用情報とは、過去や現在のクレジットカード、ローン、分割払いの利用履歴や支払い状況です。支払い余力とは、現在の収入や借入、生活費などを踏まえて、新しいカードの支払いを無理なく続けられるかという見方です。

たとえば、年収が高くても、すでに他社からの借入が多かったり、毎月のリボ払い残高が大きかったりすると、支払い余力が少ないと判断されることがあります。反対に、年収がそれほど高くなくても、借入が少なく、毎月の支払いをきちんと続けていて、希望する利用可能枠も小さければ、無理のない申し込みと見られる可能性があります。つまり、審査では「年収がいくらか」だけでなく、「その年収に対して支払い負担が大きすぎないか」が重要になります。

また、カード会社は支払可能見込額という考え方も踏まえて、利用可能枠を設定します。これは、生活を維持しながらクレジットの支払いを続けられるかを確認する考え方です。たとえば、年収が高くても、すでに他社カードのリボ残高やカードローンの返済が多ければ、新しいカードの支払い余力は小さいと見られることがあります。逆に、年収がそれほど高くなくても、借入が少なく、支払い履歴が良好で、希望する利用枠が小さければ、無理のない申し込みと判断される可能性があります。

特に注意したいのが、希望する利用可能枠とキャッシング枠です。ショッピング枠は買い物に使う枠ですが、キャッシング枠は現金を借りるための枠です。キャッシング枠を希望すると、カード会社は「買い物代金を立て替える審査」に加えて、「現金を貸しても返済できるか」という視点でも確認することになります。そのため、審査に不安がある人は、現金を借りる予定がない限り、キャッシング枠を0円にして申し込むほうが無難です。

申込内容の正確さも重要です。審査に通りたい気持ちから、年収を多めに書いたり、勤続年数を長く書いたり、借入額を少なく書いたりすると、かえって信用を失う可能性があります。カード会社は、信用情報や本人確認書類、場合によっては勤務先への確認などを通じて、申込内容が不自然ではないかを確認します。数字を少し良く見せるよりも、正確な情報を入力するほうが結果的には安全です。

また、審査では「過去にどれだけ借りたか」だけでなく、「これまできちんと支払ってきたか」も見られます。クレジットカードを長く使っていても、毎月遅れずに支払っていれば、それは良い実績になります。反対に、何度も支払いが遅れていると、金額が少なくても不安材料になります。たとえば、毎月数千円の支払いでも、何度も引き落とし日に残高不足を起こしていると、管理能力に不安があると見られる可能性があります。

はじめてクレジットカードを申し込む人は、実績がないことを不安に感じるかもしれません。しかし、最初から高い限度額のカードやステータス性の高いカードを狙わず、年会費無料の一般カードや学生向けカード、流通系カードなど、自分の状況に合ったカードを選べば、無理のないスタートを切りやすくなります。クレジットカードは、作ったあとに少額から使い、期日どおりに支払い続けることで信用を積み上げていくものです。

審査に落ちた場合でも、すぐに「もうカードは作れない」と考える必要はありません。落ちた理由として考えられる点を整理し、信用情報を確認する、借入を減らす、申込内容を見直す、半年ほど期間を空けるなど、改善できる部分はあります。カード会社が見ているのは、過去の失敗だけではなく、現在の支払い能力や今後の返済見込みです。焦って申し込みを重ねるよりも、審査で見られる基本を理解して、次に備えることが大切です。

クレジットカード審査に落ちる主な理由

クレジットカードの審査に落ちる理由は、カード会社から細かく説明されないことが多いため、本人には原因がわかりにくいものです。ただし、よくある原因には一定の傾向があります。特に多いのは、信用情報の問題、クレジットヒストリーの少なさ、短期間での複数申し込み、収入や勤続年数の不安定さ、他社借入やリボ残高の多さ、申込内容の不備や虚偽です。

大切なのは、審査に落ちたからといって、すぐに「自分は信用がない」と決めつけないことです。カード会社は、ひとつの情報だけで判断しているわけではありません。過去の支払い履歴、現在の借入状況、申し込み内容の正確さ、希望する利用可能枠、収入とのバランスなどを総合的に見ています。そのため、原因をひとつずつ整理すれば、次回の申し込みに向けて改善できる部分が見えてきます。

信用情報に問題がある場合

クレジットカード審査に落ちる理由として特に大きいのが、信用情報に問題があるケースです。信用情報とは、クレジットカード、カードローン、分割払い、各種ローンなどの契約内容や支払い状況を記録した情報のことです。カード会社は審査の際に、この信用情報を確認し、過去に支払い遅れがないか、現在どれくらい借入があるか、他社でどのような契約をしているかを見ています。

代表的なのは、クレジットカード代金、カードローン、分割払い、スマートフォン本体の分割代金などの延滞です。たとえば、携帯電話の通話料金や公共料金を口座振替で直接支払っているだけなら、通常その支払情報が信用情報機関に登録されるわけではありません。ただし、スマートフォン本体を分割で購入している場合や、公共料金をクレジットカード払いにしていてカード代金を延滞した場合は、信用情報に影響する可能性があります。自分では「携帯料金を少し遅れて払っただけ」と思っていても、実際には本体代金の分割払いを延滞していた、というケースもあります。

また、クレジットカードの支払い日に口座残高が不足していて引き落としができなかった場合も注意が必要です。すぐに入金して支払えば大きな問題にならないこともありますが、何度も繰り返していると、支払い管理に不安があると見られる可能性があります。カード会社からすると、金額の大小だけでなく、「期日どおりに支払う習慣があるか」が重要な判断材料になります。

延滞の中でも、短期間の入金遅れと、長期間の支払い遅れでは重みが違います。うっかり1日遅れてすぐ支払った場合でも、カード会社内で注意して見られる可能性はあります。ただし、信用情報上で特に重く見られやすいのは、長期の支払い遅れです。CICの開示報告書では、返済日より61日以上または3か月以上の支払遅延などが「異動」として表示される例として示されています。こうした情報があると、カード会社は「今後も支払いが遅れるかもしれない」と判断しやすくなります。

さらに、延滞だけでなく、債務整理、自己破産、代位弁済、強制解約などの情報も審査に大きく影響する可能性があります。これらは、カード会社やローン会社にとって、過去に契約どおりの支払いができなかったことを示す情報になります。そのため、登録されている期間中は、新しいクレジットカードの審査に通りにくくなることがあります。

信用情報に心当たりがある場合は、まず未払いを解消することが最優先です。支払いが遅れているものが残っている状態で新しいカードに申し込んでも、審査ではかなり不利になりやすいです。そのうえで、必要に応じて信用情報機関に開示請求を行い、自分の情報がどのように登録されているかを確認するとよいでしょう。記憶だけに頼るより、実際の登録内容を見たほうが、次に何をすべきか判断しやすくなります。

ただし、信用情報に登録されている内容が事実である場合、自分の希望だけで消してもらうことはできません。延滞を解消したあとも、一定期間は情報が残ることがあります。そのため、すぐに審査に通る状態へ戻そうと焦るよりも、今後は遅れずに支払いを続け、時間をかけて信用を回復していく姿勢が大切です。

クレジットヒストリーがない場合

過去に延滞がないのに審査に落ちる人の中には、クレジットヒストリーがほとんどない人もいます。クレジットヒストリーとは、クレジットカードやローンを使い、期日どおりに支払ってきた履歴のことです。カード会社は、過去の利用実績を見ることで、「この人は後払いの契約をきちんと管理できる人か」を判断しようとします。

若い人で初めてカードを作る場合、信用情報が少ないのは自然なことです。学生や新社会人であれば、これからクレジットの利用実績を作っていく段階なので、カード会社もその前提で審査することがあります。しかし、ある程度の年齢で信用情報がほとんどない場合、カード会社は「過去に金融事故があり、情報が消えた直後なのか」「これまで本当に現金払い中心だったのか」を判断しにくくなります。

この状態は、一般的にスーパーホワイトと呼ばれることがあります。もちろん、現金払い中心で堅実に生活してきた人もいるため、信用情報がないこと自体が悪いわけではありません。むしろ借金をせず、現金で管理してきたという意味では健全ともいえます。ただ、カード会社から見ると、支払い実績を確認する材料が少ないため、「発行しても大丈夫か」を判断しづらくなるのです。

たとえば、30代や40代でクレジットカードを一度も持ったことがなく、ローンや分割払いの利用もない場合、信用情報にはほとんど履歴が残っていない可能性があります。このとき、いきなりゴールドカードや高い利用可能枠のカードに申し込むと、審査側から見てリスクを判断しにくく、通りにくくなることがあります。最初の1枚は、背伸びをせず、自分の生活に合った一般カードから検討するのが無難です。

クレジットヒストリーを作るには、少額でもよいので、後払いの契約をきちんと支払う実績を積むことが大切です。たとえば、年会費無料の一般カードを作り、毎月の食費や日用品の一部だけをカード払いにして、引き落とし日に遅れず支払う方法があります。公共料金や通信費をクレジットカードで支払う場合も、最終的にはカード代金の引き落としが遅れないように口座残高を必ず確認しましょう。公共料金を口座振替で直接支払っている場合は通常その支払情報が信用情報機関に登録されるわけではありませんが、カード払いにしている場合はカード代金の延滞が問題になります。

また、スマートフォン本体の分割払いも、支払い実績として見られる場合があります。ただし、これは支払いをきちんと続けた場合に限ります。逆に、スマートフォン代を何度も延滞すると、クレジットヒストリーを作るどころか、信用情報に傷がつく可能性があります。実績を作るために分割払いを利用する場合でも、毎月無理なく支払える金額にすることが重要です。

クレジットヒストリーがない人は、最初から高額利用を目指すよりも、小さく始めることを意識しましょう。利用可能枠は必要最低限で申し込み、キャッシング枠は0円にし、まずは毎月数千円から数万円程度の利用を安定して続けることが大切です。カード会社にとっては、「大きく使う人」よりも「遅れずに支払う人」のほうが安心材料になります。

短期間で複数申し込みしている場合

短期間に何枚ものクレジットカードへ申し込むことも、審査に落ちる理由になりやすいです。クレジットカードを申し込むと、その申込情報が信用情報機関に一定期間登録されます。カード会社が信用情報を確認したとき、1か月のうちに3枚、4枚と申し込み履歴があると、「お金に困っているのではないか」「入会特典だけを目的にしているのではないか」「他社で否決され続けているのではないか」と見られる可能性があります。

これは一般的に申し込みブラックと呼ばれることがありますが、信用情報機関やカード会社の正式名称ではありません。明確な基準が公表されているわけではないものの、短期間に申し込み履歴が集中していると、審査で慎重に見られやすくなります。本人としては「どれか1枚でも通ればいい」と考えているだけかもしれません。しかし、カード会社から見ると、複数社に同時に信用を求めている状態に見えるため、リスクが高いと判断されることがあります。

たとえば、1枚目に落ちたからといって、その日のうちに別のカードを2枚申し込み、さらに翌週にもう1枚申し込むような動きは避けたほうが無難です。審査に落ちた理由が信用情報や借入状況にある場合、別のカードにすぐ申し込んでも状況は変わりません。むしろ申込履歴が増えて、次の審査で不利になることがあります。

また、入会キャンペーンやポイント目的で複数のカードに申し込む場合も注意が必要です。たとえば、「新規入会で数千ポイント」「条件達成で高額ポイント」といったキャンペーンを見て、短期間に何枚も申し込むと、カード会社からは利用目的が安定していないように見えることがあります。カード会社は、長く使ってくれる利用者を求めているため、特典目的だけに見える申し込みは良い印象にならないことがあります。

審査に落ちた直後は、申込情報の保有期間を考えると、最低でも半年ほど空けるのが無難です。これは、申込情報が信用情報に残る期間を考えた対策です。半年間は、既存の支払いを遅れなく続ける、借入やリボ残高を減らす、収入や勤務状況を安定させるなど、次の申し込みに向けた準備期間にしましょう。焦って申し込みを重ねるより、状態を整えてから1枚に絞って申し込むほうが、結果的には近道になることがあります。

申し込むカードを選ぶときも、難易度が高そうなカードを次々に試すのではなく、自分の属性に合ったカードを選ぶことが大切です。複数枚の保有や申し込みの考え方を整理したい場合は、クレジットカードは何枚まで持てるかも参考になります。初めてのカードなら一般カード、日常の買い物で使うなら流通系カード、学生なら学生向けカードなど、対象者が自分に近いカードを選ぶと、申し込み内容に無理が出にくくなります。

収入や勤続年数に不安がある場合

収入が不安定なことも、審査に影響します。カード会社は、年収の金額だけでなく、毎月継続して収入があるかを見ています。たとえば、単発の仕事が多い人、転職したばかりの人、開業直後の個人事業主、無職で本人収入がない人は、支払い能力を判断する材料が少なくなります。年収が低いことよりも、収入の見通しが立ちにくいことが問題になりやすいです。

クレジットカードは後払いの仕組みなので、カード会社は「来月以降も支払いができるか」を重視します。たとえば、今月たまたま大きな収入があっても、来月以降の収入が不安定であれば、継続的な支払い能力を判断しにくくなります。反対に、年収が高くなくても、毎月安定して給与が入っていて、他社借入が少なければ、無理のない利用ができると見られる可能性があります。

勤続年数も安定性を見る材料のひとつです。転職して1か月、アルバイトを始めて2週間、個人事業を始めたばかりという状態では、今後も収入が続くかを判断しにくくなります。ただし、勤続年数が短いから必ず落ちるわけではありません。希望する利用枠を低くする、キャッシング枠を0円にする、勤務先や年収を正確に入力するなど、審査側が判断しやすい申し込みにすることが大切です。

フリーターやパートの場合でも、毎月一定の収入があり、同じ勤務先で継続して働いているなら、安定収入として見られる可能性があります。申込フォームでは、雇用形態を正直に入力し、年収も実態に近い金額を記入しましょう。年収を多く見せようとして不自然な金額を書くと、かえって申込内容に疑問を持たれる可能性があります。

個人事業主やフリーランスの場合は、会社員より収入の波が大きく見られやすいです。開業直後で売上実績が少ない場合や、確定申告の実績がまだない場合は、審査で慎重に見られることがあります。この場合も、いきなり高い利用可能枠を希望するのではなく、必要最低限の枠で申し込み、事業用と個人用の支払いを混同しすぎないように管理することが大切です。

無職の場合は、本人収入がないため、一般的には審査が厳しくなりやすいです。ただし、配偶者に安定収入がある場合や、年金収入がある場合、学生で親の扶養に入っている場合など、状況によって判断は異なります。本人名義のカードにこだわらず、家族カード、デビットカード、プリペイドカードなどを検討するのも現実的な選択肢です。

他社からの借入やリボ残高が多い場合

他社からの借入が多い場合も、クレジットカード審査では不利になりやすいです。カードローン、消費者金融、リボ払い、分割払い、ショッピング残高などが多いと、毎月の返済負担が大きいと見られます。カード会社は、新しくカードを発行したあとに支払いが増えても、無理なく返済できるかを確認します。

たとえば、毎月の手取りが18万円で、すでにカードローン返済が3万円、リボ払いが2万円、スマートフォン分割が1万円ある場合、新しいカードを作っても支払い余力が少ないと判断される可能性があります。家賃、食費、光熱費、通信費、保険料などの生活費もかかるため、収入に対して返済負担が大きいと、カード会社は慎重に判断しやすくなります。

特にリボ払いの残高には注意が必要です。リボ払いは毎月の支払額を一定にできるため、一見すると負担が軽く見えます。しかし、残高が増えると支払いが長期化し、手数料の負担も大きくなりやすいです。カード会社から見ると、リボ残高が多い人は、すでに将来の支払いが積み上がっている状態に見えます。そのため、新しいカードの発行や利用可能枠の設定で慎重に見られることがあります。

分割払いも同じです。家電、スマートフォン、家具、通信機器などを分割払いで購入している場合、毎月の支払い予定が残っています。ひとつひとつの金額は小さくても、複数の分割払いが重なると、毎月の固定支出が増えます。カード会社は、そうした支払いも含めて、返済余力を確認します。

特にキャッシング枠を希望する場合は、貸金業法の総量規制も関係します。総量規制では、貸金業者からの借入は原則として年収の3分の1までとされています。ただし、住宅ローンや自動車ローンなど一部の借入には除外・例外があり、すべての借入が同じ扱いになるわけではありません。ショッピング枠そのものは総量規制の対象とは異なりますが、キャッシング枠を付けると借入の審査も重くなりやすいため、審査に不安がある人はキャッシング枠を0円で申し込むのが無難です。

審査に通りやすくしたい場合は、新しく申し込む前に、できる範囲で借入やリボ残高を減らしておきましょう。すべてを一度に完済できなくても、毎月の返済を遅れず続けること、不要な借入を増やさないこと、リボ払いを新たに使わないことが大切です。カード会社にとっては、借入があること自体よりも、収入とのバランスや返済状況が重要になります。

申込内容に不備や虚偽がある場合

申込内容の不備や虚偽も、審査に落ちる大きな原因です。住所の番地が抜けている、勤務先の電話番号が間違っている、年収の桁を誤って入力している、本人確認書類と申込内容の住所が違うなど、単純なミスでも確認が取れなければ審査が進みにくくなります。オンライン申し込みでは入力が早い分、変換ミスや数字の打ち間違いが起こりやすいので注意が必要です。

たとえば、引っ越したばかりで本人確認書類の住所が旧住所のままになっている場合、申込住所との不一致が起こります。また、勤務先の正式名称ではなく略称を書いたり、派遣社員なのに派遣先だけを書いたりすると、確認に時間がかかることがあります。申込内容が不明確だと、カード会社は追加確認を行うか、場合によっては審査を進めにくいと判断することがあります。

年収の入力ミスもよくある注意点です。たとえば、年収250万円のつもりで入力したのに、桁を間違えて2500万円と入力してしまうと、かなり不自然な内容になります。反対に、月収をそのまま年収欄に書いてしまい、本来より極端に低い金額になってしまうこともあります。申し込み前には、入力内容を必ず見直し、数字の桁や単位に間違いがないか確認しましょう。

さらに、年収を実際より大きく書く、勤務していない会社を勤務先として書く、借入額を少なく見せるといった虚偽申告は絶対に避けるべきです。カード会社は信用情報や本人確認、場合によっては勤務先への確認などを通じて、申込内容との整合性を確認します。虚偽が疑われると、今回の審査に落ちるだけでなく、同じ会社で今後申し込みにくくなる可能性もあります。

審査に通りたい気持ちが強いほど、少しでもよく見せたいと思ってしまうかもしれません。しかし、クレジットカード審査では、見栄えのよい情報よりも、正確で一貫した情報のほうが大切です。勤務先、年収、借入額、居住年数などは、実態に合わせて正直に書きましょう。多少条件が弱くても、正確な情報で申し込むほうが、カード会社にとって判断しやすくなります。

申し込み前には、本人確認書類の住所、勤務先情報、電話番号、メールアドレス、年収、他社借入、希望利用可能枠、キャッシング枠を確認しておくと安心です。特にメールアドレスや電話番号に誤りがあると、カード会社からの確認連絡を受け取れないことがあります。審査に落ちる原因を減らすためにも、最後の確認画面で急がず丁寧にチェックすることが大切です。

クレジットカード審査に落ちやすい人の特徴

クレジットカード審査に落ちやすい人には、いくつか共通する特徴があります。ただし、ここで紹介する特徴に当てはまるからといって、必ず審査に落ちるわけではありません。カード会社は、職業や年収だけを見て機械的に判断しているのではなく、信用情報、収入の安定性、他社借入、申込内容、希望する利用可能枠などを総合的に確認しています。

たとえば、学生やフリーターでも毎月安定した収入があり、申込内容に不備がなく、過去の支払い状況に問題がなければ、カードを作れる可能性はあります。反対に、正社員で年収が高くても、延滞が多かったり、借入が多すぎたり、短期間に何枚も申し込んでいたりすると、審査で不利になることがあります。つまり、審査に落ちやすい人の特徴を知ることは、自分を責めるためではなく、改善できる部分を見つけるために大切です。

学生・フリーター・無職の場合

学生、フリーター、無職の人は、クレジットカード審査に落ちやすいのではないかと不安になりやすい立場です。特に、正社員ではない場合や本人収入が少ない場合は、「自分にはカードを作るのは難しいのでは」と感じるかもしれません。しかし、学生やフリーターだから必ず落ちるわけではありません。カード会社によっては、学生向けカード、若年層向けカード、主婦やパートの人も申し込めるカードなど、幅広い層を対象にした商品を用意している場合があります。

学生の場合は、本人のアルバイト収入が少なくても、学生向けカードであれば申し込みやすいことがあります。学生向けカードは、利用可能枠が低めに設定されることが多く、初めてクレジットカードを持つ人を想定した設計になっている場合があります。たとえば、毎月の利用を1万円から3万円程度に抑え、教科書代、交通費、スマートフォン料金、ネット通販などに使い、引き落とし日にきちんと支払えば、少しずつクレジットヒストリーを作ることができます。

ただし、学生でも短期間に複数のカードへ申し込んだり、スマートフォン本体の分割払いを延滞していたり、申込内容に不備があったりすると、審査で不利になることがあります。学生だから甘く見てもらえるというより、学生向けの商品に合った範囲で、無理のない利用ができるかを見られると考えたほうがよいでしょう。最初から高い利用可能枠を希望せず、キャッシング枠も必要がなければ0円にして申し込むと、余計な不安材料を減らしやすくなります。

フリーターの場合は、雇用形態そのものよりも、毎月の収入が継続しているかが重要です。アルバイトやパートでも、同じ勤務先で一定期間働いていて、毎月安定した給与が入っているなら、支払い能力を判断する材料になります。たとえば、週4日勤務で毎月10万円前後の収入がある人と、単発バイト中心で月によって収入が大きく変わる人では、カード会社から見た安定性は違って見える可能性があります。

フリーターが申し込む場合は、勤務先名、勤務先電話番号、勤続年数、年収などを正確に入力することが大切です。年収は、毎月の給与をもとに年間でどれくらいになるかを計算して入力します。たとえば、月収10万円前後なら年収はおおよそ120万円前後になります。実際より大きく見せようとして不自然な金額を書くと、申込内容の信頼性が下がる可能性があります。審査に通りたいときほど、正確な情報を入力することが大切です。

無職の場合は、本人に継続した収入がないため、クレジットカード審査では慎重に見られやすくなります。無職時の申し込み条件や代替手段を詳しく整理したい場合は、無職でもクレジットカードを作れるかも確認しておくと判断しやすくなります。クレジットカードは後払いの仕組みなので、カード会社は「毎月の請求額を支払える収入があるか」を確認します。本人収入がまったくない場合、カード会社は支払い能力を判断しにくくなるため、審査に通りにくくなることがあります。

ただし、無職といっても状況はさまざまです。専業主婦や専業主夫で配偶者に安定収入がある人、年金収入がある人、退職後に貯蓄で生活している人、求職中の人など、それぞれ事情が違います。カードによっては、配偶者の収入をもとに申し込める場合や、年金収入を収入として申告できる場合もあります。申し込み条件をよく確認し、自分の状況に合うカードを選ぶことが大切です。

本人名義のカードが難しい場合は、家族カードを検討する方法もあります。家族カードは、一般的には本会員の信用をもとに発行されるため、本人に収入が少ない場合でも使える可能性があります。たとえば、配偶者や親がクレジットカードを持っている場合、その家族カードを発行してもらえば、日常の買い物や公共料金の支払いに使えることがあります。ただし、利用代金は本会員に請求されるため、家族内で使い方や上限を決めておくことが大切です。

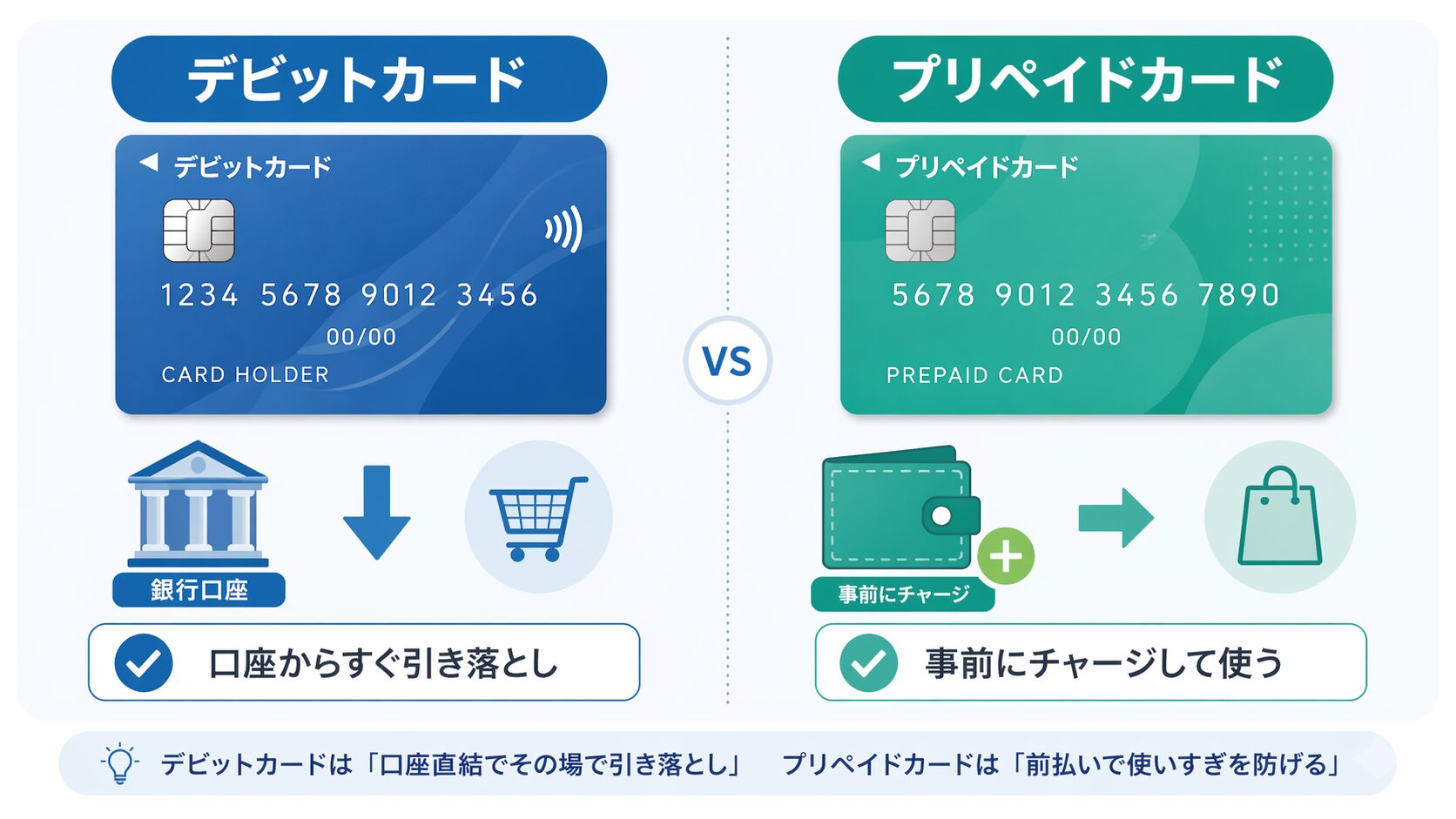

また、デビットカードやプリペイドカードを使う選択肢もあります。デビットカードは、原則として利用したタイミングで銀行口座から代金が引き落とされる仕組みです。プリペイドカードは、事前にチャージした金額の範囲内で使うカードです。どちらもクレジットカードのような後払いではないため、審査に不安がある人でも利用しやすい場合があります。クレジットヒストリーを積みにくいという違いはありますが、ネット通販や日常の支払い手段としては役立ちます。

学生、フリーター、無職の人が審査に備えるなら、まずは無理のないカードを1枚だけ選ぶことが大切です。年会費無料の一般カード、学生向けカード、流通系カードなど、自分の生活に合ったカードを選び、利用可能枠は低めに希望し、キャッシング枠は必要がなければ0円にしましょう。カードを持てた後は、少額利用と期日どおりの支払いを続けることで、少しずつ信用を積み上げていくことができます。

転職直後や金融トラブルの経験がある人

転職直後の人は、収入が今後も続くかを判断しにくいため、クレジットカード審査で慎重に見られることがあります。前職で長く働いていたとしても、新しい勤務先での勤続年数が短いと、申込情報上は安定性が弱く見える場合があります。カード会社は、今後も毎月安定して支払いを続けられるかを確認するため、勤続年数や雇用形態をひとつの判断材料にしています。

たとえば、転職してまだ1か月しか経っていない場合、給与の入金実績が少なく、今後の収入がどの程度安定するかを判断しにくい状態です。試用期間中の場合も、雇用が継続するかどうかを慎重に見られる可能性があります。もちろん、転職直後だから必ず落ちるわけではありませんが、急ぎでなければ、数か月ほど給与の入金実績ができてから申し込むほうが、情報として安定感が出やすくなります。

また、転職により年収が下がった場合や、正社員から契約社員、派遣社員、アルバイトに変わった場合も、審査では以前より慎重に見られる可能性があります。反対に、転職によって年収が上がった場合でも、勤続年数が短い間は、収入の継続性を判断しにくいことがあります。審査では「今いくらもらっているか」だけでなく、「その収入が今後も続く見込みがあるか」も見られるからです。

転職直後に申し込む場合は、利用可能枠を低めにし、キャッシング枠を0円にするなど、無理のない内容にすることが大切です。また、勤務先情報は正確に入力しましょう。転職前の勤務先をそのまま書いたり、まだ正式に勤務していない会社を勤務先として書いたりすると、申込内容に不整合が出る可能性があります。審査に通りたいからといって、前職の勤続年数をそのまま使うような書き方は避けるべきです。

金融トラブルの経験がある人も、審査では注意が必要です。過去にクレジットカード代金やローンの延滞、任意整理、自己破産、代位弁済、強制解約などがある場合、その情報が信用情報に登録されている間は、新しいクレジットカードの審査で不利になる可能性があります。カード会社から見ると、過去に契約どおりの支払いができなかった情報は、将来の支払いリスクを判断するうえで重要な材料になります。

特に、長期延滞や債務整理などの情報が登録されている場合は、カード会社が慎重に判断しやすくなります。本人としては「もう何年も前のこと」と感じていても、信用情報に残っている間は、審査で確認される可能性があります。また、支払いが終わったからすぐに情報が消えるとは限らないため、過去のトラブルに心当たりがある人は、申し込み前に信用情報を開示して確認することが大切です。

金融トラブルの情報が一定期間を過ぎて消えたあとも、すぐに審査が有利になるとは限りません。なぜなら、その期間中に新しいクレジットの利用実績が少ないと、信用情報がほとんどない状態になっていることがあるからです。過去の悪い情報が消えても、今度は支払い実績を確認する材料が少ないため、カード会社が判断しにくくなる場合があります。

このような場合は、いきなり複数のカードや高いステータスのカードに申し込むのではなく、まずは実績を作ることを優先しましょう。たとえば、自分の属性に合った一般カードを1枚だけ申し込む、スマートフォン本体の分割払いを遅れずに続ける、デビットカードで支出管理を整えるなど、段階的に信用を回復していく考え方が大切です。焦って申し込みを重ねると、申込履歴が増えて、かえって不利になることがあります。

金融トラブル後に再びカードを作りたい場合は、まず現在の未払いをなくすこと、家計を整理すること、毎月の固定費を把握することが重要です。せっかくカードを作れても、また支払いが遅れてしまえば、信用回復が遠のいてしまいます。カードを作ることそのものよりも、作ったあとに無理なく使い続けられる状態を整えることが大切です。

転職直後の人も、金融トラブルの経験がある人も、共通して大切なのは「今の自分の状況に合った申し込みをすること」です。高い利用可能枠を求めず、キャッシング枠を付けず、申し込みは1枚に絞り、申込内容を正確に入力するだけでも、余計な不安材料を減らせます。審査に不利な要素があるときほど、焦らず、無理のないカード選びをすることが重要です。

クレジットカード審査に落ちたときの対策

クレジットカード審査に落ちたときは、すぐに別のカードへ申し込むよりも、まずは落ちた原因をできるだけ整理することが大切です。カード会社は審査に落ちた具体的な理由を細かく教えてくれないことが多いため、「なぜ落ちたのか分からないまま、次のカードに申し込む」という行動を取りがちです。しかし、原因が信用情報や借入状況、申込内容にある場合、何も改善しないまま再申し込みしても、同じように審査で不利になる可能性があります。

審査に通りやすくするために重要なのは、カード会社から見た不安材料を減らすことです。具体的には、信用情報を確認する、未払いをなくす、申込履歴が落ち着くまで期間を空ける、他社借入やリボ残高を減らす、キャッシング枠を0円にする、利用可能枠を低めにする、申し込むカードを1枚に絞る、といった対策があります。審査に必ず通る方法はありませんが、審査で不利になりやすい要素を減らすことで、次回の申し込みに向けて状況を整えやすくなります。この記事の内容も、通過を保証するものではなく、審査で不安材料になりやすい点を減らすための一般的な対策です。

信用情報を確認する方法

審査に落ちた理由がわからないときは、まず信用情報を確認することが有効です。日本には主な信用情報機関として、シーアイシー、日本信用情報機構、全国銀行個人信用情報センターがあります。クレジットカード会社やローン会社は、契約内容や支払い状況などを信用情報機関に登録しており、審査の際にはその情報を確認します。自分では問題ないと思っていても、昔の携帯端末分割払いや、使っていないカードの残高、うっかりした延滞、短期間の申込履歴などが残っている場合があります。

特にクレジットカード審査で関係しやすいのは、カードやローンの申込情報、契約内容、支払い状況、残高、延滞の有無などです。たとえば、シーアイシーでは、クレジットやローンの新規申し込み時に登録される申込情報、契約締結後に登録されるクレジット情報、利用途上の確認で登録される利用記録などが扱われています。申込情報は照会日から6か月間保有されるため、短期間に申し込みを重ねた場合、その履歴が次の審査で確認される可能性があります。

信用情報を開示すると、どの会社がいつ情報を登録したのか、現在どのような契約があるのか、支払い状況に遅れがあるのか、申込情報がどれくらい残っているのかを確認できます。たとえば、過去に使っていたカードの残高が残っていた、スマートフォン本体の分割払いで入金遅れがあった、カードローンの契約だけが残っていた、というように、自分の記憶と実際の信用情報にズレがあることもあります。

信用情報を確認するときは、ただ「問題があるかどうか」だけを見るのではなく、次のポイントを確認すると実用的です。

- 支払い遅れの記録がないか

クレジットカード、ローン、分割払い、スマートフォン本体代金などで、入金遅れが記録されていないか確認します。短い遅れでも何度も繰り返していると、支払い管理に不安があると見られる可能性があります。 - 現在の残高が多すぎないか

カードローン、リボ払い、分割払いなどの残高が多いと、新しいカードを作った後の支払い余力が少ないと判断されることがあります。特に毎月の返済額が大きい場合は、先に残高を減らすことが対策になります。 - 申込情報が集中していないか

クレジットカードやローンの申し込み履歴が短期間に集中していると、カード会社から慎重に見られやすくなります。申込情報は一定期間残るため、落ちた直後に連続で申し込むのは避けたほうが無難です。 - 使っていない契約が残っていないか

昔作ったカードやカードローンの契約が残っていると、実際には使っていなくても、利用可能枠がある状態として見られることがあります。不要な契約は解約を検討することで、管理をすっきりさせられます。

もし事実と違う情報がある場合は、信用情報機関ではなく、まず登録元のカード会社や金融機関に確認する必要があります。信用情報機関は登録された情報を管理する立場であり、内容を勝手に修正するわけではありません。たとえば、すでに完済しているはずなのに残高が残っている、支払い遅れに心当たりがない、住所や勤務先の情報が古いままになっているといった場合は、登録元へ問い合わせることになります。

ただし、事実として登録されている延滞情報を、本人の希望だけで消してもらうことはできません。支払いが遅れた事実がある場合は、まず未払いを解消し、その後は新たな遅れを出さないことが基本です。信用情報は時間の経過とともに整理されていく情報もあるため、焦って申し込みを重ねるより、現在の支払いをきちんと続けることが信用回復につながります。

半年以上空けて再申し込みする

審査に落ちたあとは、すぐに別のカードへ申し込むより、少し期間を空けることをおすすめします。カード会社に申し込みをすると、その事実は信用情報の申込情報として登録されます。シーアイシーの場合、申込情報は照会日から6か月間保有されます。そのため、短期間に何枚も申し込むと、次に申し込んだカード会社にも「最近、複数のカードに申し込んでいる」という事実が見える可能性があります。

本人としては「1枚落ちたから、別のカードなら通るかもしれない」と考えがちです。しかし、カード会社から見ると、短期間に申し込みが増えている人は、「急いでお金を必要としているのではないか」「他社で断られ続けているのではないか」「入会特典だけを目的にしているのではないか」と慎重に判断される可能性があります。一般的に申し込みブラックと呼ばれるような状態に近づくため、審査に不安がある人ほど連続申し込みは避けるべきです。

目安としては、審査に落ちたあと半年以上空けてから再申し込みするのが無難です。これは、申込情報の保有期間を考えた対策です。ただし、半年待てば必ず通るという意味ではありません。半年の間に何も改善しなければ、次の審査でも同じ理由で落ちる可能性があります。大切なのは、半年をただ待つ期間にするのではなく、審査で不利になる材料を減らす準備期間にすることです。

半年の間にやるべきことは、まず既存の支払いを絶対に遅らせないことです。クレジットカード、携帯端末の分割払い、カードローン、各種ローンなど、信用情報に関係しやすい支払いは、引き落とし日前に口座残高を確認しておきましょう。家賃保証会社の支払いについては、保証会社や契約内容によって扱いが異なるため、信用情報機関に登録される契約かどうかを事前に確認しておくと安心です。たった1回の残高不足でも、繰り返せば支払い管理に不安があると見られやすくなります。

次に、リボ払い、カードローン、キャッシング、分割払いなどの残高をできる範囲で減らしましょう。クレジットカードの審査では、支払可能見込額という考え方も関係します。これは、日常生活を維持しながらクレジットの支払いを続けられる見込みを確認するものです。すでに毎月の返済が多い人は、新しいカードの利用分まで支払う余力が少ないと見られることがあります。残高を減らせば、次の審査で見られる支払い負担を軽くしやすくなります。

また、不要なカードローン契約や使っていないクレジットカードがある場合は、解約を検討するのもひとつの方法です。実際に借りていなくても、借りられる枠や使える枠があると、カード会社によっては支払い余力を慎重に見ることがあります。ただし、長年使っていて支払い実績が良好なカードをむやみに解約すると、良いクレジットヒストリーを失う場合もあります。解約するなら、使っていないカード、管理できていないカード、年会費だけかかっているカードなどから慎重に見直すとよいでしょう。

再申し込みをするタイミングでは、前回より条件を軽くすることも重要です。前回キャッシング枠を希望していたなら0円にする、希望利用可能枠を低めにする、申し込むカードを一般カードにする、年会費無料のカードや流通系カードを選ぶ、といった形です。落ちたときと同じ条件で申し込むより、カード会社から見たリスクを下げる内容に変えるほうが現実的です。

申し込み条件を見直す

再申し込みをするときは、カードの選び方を見直すことがとても重要です。クレジットカードには、一般カード、ゴールドカード、プラチナカード、学生向けカード、流通系カード、銀行系カード、交通系カードなど、さまざまな種類があります。カードごとに対象としている利用者層や審査方針は異なるため、審査に不安がある人が最初からステータス性の高いカードや高額な利用可能枠を狙うと、通りにくくなることがあります。

年会費が高いカード、空港ラウンジや旅行保険が充実しているカード、高い利用可能枠を前提としたカードなどは、一般カードよりも慎重に見られることがあります。はじめてカードを作る人、過去に審査に落ちた人、信用情報に不安がある人、収入が安定しにくい人は、まず年会費無料の一般カード、スーパーやコンビニなどの流通系カード、学生向けカードなど、利用者層が広いカードから検討するほうが現実的です。

申し込み条件を見直すときに特に重要なのが、希望する利用可能枠です。初めてのカードでいきなり100万円の枠を希望するより、10万円や30万円など、生活に必要な範囲で申し込むほうが無理のない印象になります。カード会社は、発行後にその枠の範囲で利用される可能性を考えるため、希望枠が大きいほど慎重に判断されやすくなります。

たとえば、毎月の食費や日用品、スマートフォン料金、ネット通販の支払いに使いたいだけなら、最初から高い枠は必要ありません。月に2万円から5万円程度の利用であれば、低めの利用可能枠でも十分に対応できます。まずは小さな枠でカードを作り、毎月遅れずに支払っていくことで、あとから増枠を検討できる場合もあります。最初から大きな枠を求めるより、低めの枠で信用を積み上げるほうが安全です。

キャッシング枠は、必要がなければ0円にしましょう。キャッシング枠を希望すると、ショッピング利用の審査に加えて、現金を借りるための審査も関係します。クレジットカードのキャッシングは総量規制の対象となり、貸金業者からの借入は原則として年収の3分の1までとされています。ただし、総量規制には除外・例外にあたる借入もあります。一方、クレジットカードで商品やサービスを購入するショッピング枠は、貸金業法の総量規制とは別の扱いです。そのため、日常の買い物に使いたいだけなら、キャッシング枠を付けないほうが審査上の負担を減らしやすくなります。

申し込み前には、入力内容を丁寧に確認することも大切です。住所、電話番号、勤務先名、勤務先電話番号、勤続年数、年収、他社借入額、居住年数などに誤りがあると、審査がスムーズに進まなかったり、不自然な申込内容と見られたりすることがあります。特に年収は、月収と年収を間違えたり、手取り額と総支給額を混同したりしやすい項目です。一般的には、税金や社会保険料が引かれる前の年間の総支給額をもとに考えます。

他社借入額も正確に申告しましょう。審査に通りたいからといって、カードローンやキャッシングの残高を少なく書くのは逆効果です。カード会社は信用情報を確認するため、申告内容と実際の登録情報に大きなズレがあると、不信感につながる可能性があります。借入があること自体よりも、正確に申告し、収入とのバランスが取れているかが重要です。

審査に通りやすくするための申し込み前チェックとしては、次のような流れがおすすめです。

- 1枚だけに絞って申し込む

同時に複数申し込むと、申込情報が集中して審査で不利になる可能性があります。まずは自分の属性に合うカードを1枚だけ選びましょう。 - キャッシング枠は0円にする

現金を借りる予定がないなら、キャッシング枠は付けないほうが無難です。借入審査の要素を増やさず、ショッピング利用を目的に申し込めます。 - 希望利用可能枠は低めにする

最初は10万円から30万円程度など、生活に必要な範囲で申し込むほうが無理のない内容になります。高い枠は、発行後の実績を積んでから考えるほうが安全です。 - リボ払いやカードローン残高を減らしておく

毎月の返済負担が大きいと、新しいカードの支払い余力が少ないと見られる可能性があります。再申し込み前に、できるだけ残高を減らしておきましょう。 - 申込内容を本人確認書類と合わせる

住所や氏名、電話番号などが本人確認書類と違っていると、確認に時間がかかったり、審査が進みにくくなったりすることがあります。申し込み前に書類の住所も確認しましょう。

クレジットカード審査に通りやすくするためには、「良く見せる」よりも「不安材料を減らす」ことが大切です。高い年収を書いたり、借入を隠したりするのではなく、現在の状況に合ったカードを選び、低めの枠で申し込み、支払いを遅れず続けられる状態を作ることが、結果的に信用につながります。審査は一度落ちたら終わりではありません。原因を整理し、半年ほどかけて状態を整えれば、次の申し込みに向けて現実的な対策を取ることができます。

審査に通りやすくするためのコツ

クレジットカード審査に通りやすくするためには、カード会社から見た不安材料をできるだけ減らすことが大切です。審査に必ず通る裏技のようなものはありませんが、申し込み方を変えるだけで、余計に不利な印象を与えにくくすることはできます。特に重要なのは、キャッシング枠を付けないこと、希望利用可能枠を低めにすること、申込内容を正確にすること、短期間に複数枚申し込まないこと、そして支払い実績を少しずつ積み上げることです。

審査では、年収や職業だけでなく、「この人は無理なくカードを使い、期日どおりに支払えるか」という点が見られます。つまり、カード会社に対して、借りすぎる可能性が低く、支払い管理ができる人だと伝わる申し込み方をすることが大切です。ここでは、審査に不安がある人が再申し込み前に見直したい具体的なコツを解説します。

キャッシング枠は0円で申し込む

審査に不安がある人が最初に見直したいのが、キャッシング枠です。クレジットカードには、買い物に使うショッピング枠と、現金を借りるキャッシング枠があります。日常の買い物、ネット通販、公共料金の支払い、スマートフォン料金、サブスク料金の支払いに使いたいだけなら、キャッシング枠は必ずしも必要ではありません。キャッシング枠を0円にすれば、現金を借りるための審査要素を増やさずに申し込めます。

ショッピング枠は、商品やサービスの代金をカード会社が一時的に立て替え、あとから利用者が支払う枠です。一方、キャッシング枠は、ATMなどで現金を借りるための枠です。同じクレジットカードの中にある機能でも、カード会社から見ると性質が違います。キャッシング枠を希望すると、「買い物代金を立て替えてもよいか」だけでなく、「この人に現金を貸しても返済できるか」という視点も加わります。

たとえば、食費や日用品の支払いを月2万円から3万円ほどカードにまとめたいだけなら、ショッピング枠が少額でも十分です。スーパー、コンビニ、ネット通販、公共料金の支払いに使うだけであれば、最初から大きな枠を希望する必要はありません。逆に、キャッシング枠を50万円希望すると、カード会社は「この人に現金を貸しても返済できるか」をさらに確認する必要があります。

キャッシング枠には、貸金業法の総量規制も関係します。総量規制では、貸金業者からの借入は原則として年収の3分の1までとされています。すでにカードローンや消費者金融から借入がある場合、キャッシング枠を希望することで、審査がより慎重になる可能性があります。ショッピング枠だけを使いたい人にとって、キャッシング枠を付けるメリットはそれほど大きくありません。

審査の通過を保証する方法ではありませんが、余計な不安材料を減らすという意味では、キャッシング枠を0円で申し込むのはかなり実用的な対策です。特に、初めてクレジットカードを作る人、過去に審査に落ちた人、収入が不安定な人、他社借入がある人は、まずキャッシング枠を希望しない形で申し込むほうが無難です。

また、カードによっては申し込み画面でキャッシング枠が自動的に入力されている場合や、「希望する」「希望しない」を選ぶ形式になっている場合があります。急いで申し込むと、必要がないのにキャッシング枠を希望したまま送信してしまうことがあります。申し込みの最終確認画面では、キャッシング枠が0円になっているか、または希望しない設定になっているかを必ず確認しましょう。

もし将来的にキャッシング機能が必要になった場合でも、カード発行後に増枠やキャッシング枠の申し込みができる場合があります。最初の審査では、できるだけシンプルに「買い物に使うカードがほしい」という形で申し込むほうが、カード会社にとっても判断しやすくなります。まずはショッピング枠だけでカードを作り、少額利用と期日どおりの支払いを続けることを優先しましょう。

希望利用可能枠は低めにする

審査に通りやすくしたいなら、希望する利用可能枠も重要です。利用可能枠とは、そのカードで利用できる上限額のことです。たとえば、利用可能枠が30万円なら、カード会社は最大で30万円分の利用を認めることになります。たとえ本人が毎月2万円しか使うつもりがなくても、カード会社は「この人にその枠を与えても支払いに問題がないか」を確認します。

そのため、初めてカードを作る人や審査に不安がある人が、いきなり100万円や150万円の枠を希望すると、カード会社から見たリスクが大きくなります。年収や信用情報、他社借入とのバランスによっては、高い枠を希望したことが審査で慎重に見られる材料になることがあります。カードを日常使いしたいだけなら、最初は低めの枠で十分です。

たとえば、毎月の利用予定が食費2万円、スマートフォン料金1万円、ネット通販1万円程度なら、合計しても月4万円ほどです。この使い方であれば、最初から大きな利用可能枠を希望する必要はありません。10万円から30万円程度の枠でも、使い方によっては十分に足ります。カード会社から見ても、低めの枠であれば支払い不能になったときのリスクが小さく、判断しやすくなります。

もちろん、希望枠を低くしたからといって審査に必ず通るわけではありません。しかし、審査に不安があるときは、カード会社に「高額な信用を求めている」と見られるよりも、「必要最低限の範囲で使いたい」と伝わる申し込み方のほうが無理がありません。特に、クレジットヒストリーが少ない人や、収入が高くない人は、最初から大きな枠を求めないほうが安全です。

カードは発行後に、利用実績に応じて増枠できる場合があります。最初は低めの枠でカードを作り、毎月少額を使って遅れず支払うことで、カード会社に支払い実績が伝わります。半年から1年ほど安定して使い続けたあとに、必要であれば増枠を検討するほうが、最初から高い枠を求めるより現実的です。審査に不安がある人ほど、最初は小さく始めることを意識しましょう。

安定収入を正確に伝える

審査では、収入の金額だけでなく継続性が大切です。アルバイトやパートでも、毎月収入があり、勤務先や勤続年数を正しく申告できるなら、安定収入として見られる可能性があります。反対に、年収を実際より多く書いたり、勤務先情報をあいまいにしたりすると、申込内容の信頼性が下がる可能性があります。審査に通りたいときほど、正確な情報を入力することが重要です。

申込フォームでは、勤務先名、所在地、電話番号、雇用形態、勤続年数、年収などを正確に入力しましょう。勤務先名は、普段使っている略称ではなく、できるだけ正式名称に近い形で入力するのが無難です。派遣社員の場合は、カード会社や申込フォームの案内に従い、派遣元を書くのか、派遣先を書くのかを確認しましょう。ここを曖昧にすると、在籍確認や審査上の確認で時間がかかる場合があります。

年収は手取りではなく、一般的には税金や社会保険料が引かれる前の総支給額をもとに考えます。たとえば、月収が15万円で賞与がない場合は、単純計算で年収はおよそ180万円です。月収だけを年収欄に入力してしまうと、本来よりかなり低い年収として見られる可能性があります。反対に、実際より大きく書くと不自然な申告になりかねません。給与明細や源泉徴収票を確認しながら、できるだけ正確に入力しましょう。

副業収入がある場合も、継続性や申告状況に注意が必要です。たまたま一度だけ得た収入を大きく見せるより、継続して得ている収入かどうかが大切です。副業の売上と所得を混同しないことも重要です。売上が大きくても、経費を差し引いた実際の所得が小さい場合があります。個人事業主やフリーランスの場合は、確定申告の内容や年間の所得をもとに、無理のない金額を申告しましょう。

勤続年数も、安定性を見るうえで大切な項目です。長く同じ勤務先で働いている人は、収入が継続していると判断されやすくなります。転職直後やアルバイトを始めたばかりの人は、数か月ほど給与の入金実績ができてから申し込むほうが、安定性を示しやすい場合があります。急ぎでなければ、勤務開始直後よりも、ある程度働いてから申し込むほうが無難です。

申し込みは1枚ずつ行う

申し込みは必ず1枚ずつ行うのが基本です。比較サイトを見ていると、入会特典やポイント還元が魅力的なカードを同時に複数申し込みたくなることがあります。しかし、審査に不安がある人ほど、1枚に絞って申し込むほうが無難です。クレジットカードを申し込むと、その申込情報は信用情報に一定期間登録されます。短期間に申し込みが集中すると、カード会社から慎重に見られやすくなります。

たとえば、1週間のうちに3枚、4枚と申し込むと、次に審査するカード会社は「最近かなり多く申し込んでいる」と分かる可能性があります。本人としては「どれか通ればいい」と思っていても、カード会社から見ると「お金に困っているのではないか」「他社で断られているのではないか」「入会特典だけが目的なのではないか」と受け取られることがあります。

特に審査に一度落ちたあと、焦って別のカードへ連続で申し込むのは避けたほうがよいです。落ちた原因が信用情報、借入、収入、申込内容にある場合、すぐに別のカードに申し込んでも状況は変わっていません。むしろ申込履歴だけが増えて、次回の審査で不利になりやすくなります。落ちた直後は、まず信用情報や申込内容を見直し、必要であれば半年ほど期間を空けることが大切です。

1枚に絞るときは、自分の生活に合ったカードを選びましょう。審査に不安がある人が、いきなりステータス性の高いカードや年会費の高いカードを選ぶと、ハードルが高くなる可能性があります。最初の1枚としては、年会費無料の一般カード、日常的に使うスーパーやネット通販に関連する流通系カード、学生なら学生向けカードなど、自分の属性や利用目的に合ったカードを選ぶほうが現実的です。

支払い実績を作ってから申し込む

審査に通りやすくするためには、クレジットヒストリーを整えることも大切です。クレジットヒストリーとは、クレジットカードやローン、分割払いなどを利用し、期日どおりに支払ってきた履歴のことです。カード会社は、過去の支払い状況を見て、「この人は後払いの契約をきちんと管理できる人か」を判断します。

すでにクレジットカードを持っている人は、今あるカードを少額でもよいので使い、毎月きちんと支払うことが大切です。たとえば、月に数千円から1万円程度の買い物をカードで行い、口座引き落とし日に遅れず支払うだけでも、支払い実績は積み上がります。反対に、カードを持っていてもまったく使っていない場合、支払い実績としては弱くなることがあります。

初めてカードを作る人や、信用情報が少ない人は、スマートフォン本体の分割払いなども実績になる場合があります。ただし、これは毎月遅れずに支払うことが前提です。支払い実績を作るために分割払いを利用したのに、残高不足で延滞してしまうと逆効果です。分割払いを利用する場合は、毎月の支払額が家計を圧迫しない範囲にしましょう。

クレジットヒストリーを作るうえで大事なのは、金額の大きさではありません。毎月高額な買い物をする必要はなく、少額でも期日どおりに支払うことが重要です。カード会社から見ると、たくさん使う人よりも、きちんと管理して支払う人のほうが安心材料になります。審査に不安がある人は、まず「少額利用」「残高不足を起こさない」「リボ払いを増やさない」という基本を守りましょう。

リボ払いや他社借入を減らしておく

審査に通りやすくしたいなら、申し込み前にリボ払いや他社借入を減らしておくことも重要です。カード会社は、現在の収入だけでなく、すでにどれくらいの返済負担があるかも確認します。カードローン、キャッシング、リボ払い、分割払いなどの残高が多いと、新しいカードを作ったあとに支払いが増えたとき、返済が難しくなるのではないかと見られる可能性があります。

特にリボ払いは、毎月の支払額が一定で管理しやすい反面、残高が増えると支払いが長期化しやすい仕組みです。カード会社から見ると、リボ残高が大きい人は、すでに将来の支払いが積み上がっている状態です。そのため、新しいカードの審査では慎重に見られることがあります。可能であれば、申し込み前にリボ残高を減らす、追加のリボ利用をやめる、毎月の返済額を増やすなどの対策を取りましょう。

カードローンやキャッシングの借入がある場合も同じです。借入があること自体で必ず審査に落ちるわけではありませんが、収入に対して借入が多いと不利になりやすいです。審査前に完済できるなら完済し、難しい場合でも残高を少しずつ減らしておくことが大切です。また、使っていないカードローンの契約が残っている場合は、必要性を見直して解約を検討するのもひとつの方法です。

ただし、長く使っていて支払い実績が良好なクレジットカードをむやみに解約する必要はありません。良い支払い実績があるカードは、信用情報上のプラス材料になる場合もあります。見直すべきなのは、使っていないカードローン、管理できていないリボ払い、年会費だけかかっているカード、残高が増え続けている借入などです。解約や返済の優先順位を考えながら、支払い負担を軽くしていきましょう。

申し込み前に入力内容を最終確認する

審査に通りやすくするためには、申し込み前の入力内容確認も欠かせません。意外と多いのが、単純な入力ミスによって審査がスムーズに進まなくなるケースです。住所の番地が抜けている、電話番号が間違っている、勤務先名が不正確、年収の桁を間違えている、本人確認書類と現住所が違う、といったミスは、カード会社から見て不自然な申込内容に見えることがあります。

特に注意したいのは、本人確認書類との一致です。運転免許証やマイナンバーカードなどに記載されている住所と、申込フォームの住所が違っている場合、追加確認が必要になることがあります。引っ越し直後で住所変更をしていない場合は、先に本人確認書類の住所を整えてから申し込むほうがスムーズです。

また、勤務先情報も正確に入力しましょう。勤務先の正式名称、所在地、電話番号、雇用形態、勤続年数などに誤りがあると、確認が取れずに審査が進みにくくなることがあります。派遣社員や契約社員の場合は、申し込み画面の案内に従って、派遣元を書くのか派遣先を書くのかを確認しましょう。迷ったまま適当に入力すると、申込内容にズレが出やすくなります。

最後に、申込内容を送信する前に、次の項目を確認しておくと安心です。

- キャッシング枠が0円になっているか

現金を借りる予定がないなら、キャッシング枠は希望しない設定にしておきましょう。不要な審査要素を増やさないためです。 - 希望利用可能枠が高すぎないか

日常利用が目的なら、最初は低めの枠で十分です。高い枠を希望すると、カード会社が慎重に見る可能性があります。 - 年収や勤務先情報に間違いがないか

年収は手取りではなく、原則として年間の総支給額をもとに考えます。勤務先名や電話番号も正確に入力しましょう。 - 他社借入額を正しく入力しているか

借入を少なく見せようとすると、信用情報とのズレが出る可能性があります。実際の残高に近い金額を正直に入力しましょう。 - 同時に複数のカードへ申し込んでいないか

短期間の複数申し込みは不利になりやすいため、申し込みは1枚に絞るのが基本です。

クレジットカード審査に通りやすくするコツは、特別な裏技ではなく、カード会社が不安に感じやすい点を一つずつ減らすことです。キャッシング枠を0円にする、希望枠を低めにする、安定収入を正確に伝える、1枚ずつ申し込む、リボ払いや借入を減らす、入力ミスをなくす。こうした基本を丁寧に行うことで、次の審査に向けてより整った状態で申し込めます。

どうしても審査に通らない人向けの選択肢

クレジットカード審査に何度も落ちてしまう場合でも、日常の支払い手段がまったくなくなるわけではありません。ネット通販、スマートフォン決済、サブスク、旅行予約、公共料金の支払いなど、カードが必要になる場面は多いですが、すべてをクレジットカードだけで対応しなければならないわけではありません。審査に通らない時期は、デビットカードやプリペイドカードを使いながら、信用情報や収入状況を整えるという考え方が現実的です。

大切なのは、審査に落ちた直後に焦って申し込みを繰り返さないことです。短期間に何枚も申し込むと、申込履歴が増えて、次の審査で不利になる可能性があります。クレジットカードを作ることだけにこだわるより、まずは支払い遅れをなくし、家計を整え、借入やリボ残高を減らしながら、代替手段で生活に必要な決済をまかなうほうが安全です。そのうえで、半年ほど期間を空けてから、自分の状況に合ったカードを1枚だけ申し込む流れが無理のない方法です。

デビットカードを利用する

どうしてもクレジットカード審査に通らない場合は、デビットカードを利用する方法があります。デビットカードは、支払いと同時に銀行口座から代金が引き落とされる仕組みです。カード会社が利用代金を後払いで立て替えるクレジットカードとは違い、基本的には口座残高の範囲内で使います。そのため、クレジットカードのような後払いの与信審査が不要な商品も多く、使いすぎを防ぎやすいのが特徴です。

たとえば、銀行口座に5万円入っている状態で3千円の買い物をすると、原則としてその場で口座から3千円が引き落とされます。クレジットカードのように翌月まとめて請求されるわけではないため、「今いくら使っているのか」が分かりやすく、使いすぎを防ぎやすいです。クレジットカードの支払い管理が不安な人や、過去にリボ払いで残高が増えてしまった人にとっては、家計を立て直すための支払い手段として使いやすいでしょう。

国際ブランド付きのデビットカードであれば、ネット通販、コンビニ、スーパー、飲食店、家電量販店、ドラッグストアなど、幅広い場面で使えます。見た目もクレジットカードに近く、カード番号、有効期限、セキュリティコードがあるため、ネット通販のカード払い欄に入力して使える場合があります。クレジットカードを持てない期間でも、ネットショッピングやオンラインサービスの支払いに使える可能性がある点は大きなメリットです。

ただし、デビットカードにはクレジットカードとは違う制限もあります。分割払い、リボ払い、キャッシングは基本的に利用できません。また、ガソリンスタンド、ホテル、レンタカー、月額料金サービス、一部の公共料金などでは、デビットカードが使えない場合があります。これは、利用時点で最終的な金額が確定しにくいサービスや、継続課金の仕組みに対応しにくいことがあるためです。使う前に、利用したいサービスがデビットカードに対応しているか確認しておくと安心です。

また、デビットカードは原則として口座残高の範囲内で使うため、口座にお金がなければ決済できません。これは使いすぎ防止には役立ちますが、引き落とし口座に残高を入れ忘れていると、必要な支払いができないことがあります。たとえば、ネット通販で注文したときに残高不足で決済できなかったり、月額サービスの更新日に支払いが失敗したりする場合があります。デビットカードを使うなら、支払い用口座の残高管理も大切です。

デビットカードの注意点として、原則としてクレジットヒストリーは積み上がりにくいことも理解しておきましょう。デビットカードは、カード会社が立て替えて後日請求する仕組みではなく、銀行口座から即時に引き落とす仕組みです。そのため、クレジットカードやローンのような後払いの支払い実績としては扱われにくいです。将来的にクレジットカードを作りたい場合は、デビットカードを使いながら、信用情報の問題を確認したり、借入を減らしたり、収入を安定させたりする対策も並行して進めましょう。

プリペイドカードという選択

プリペイドカードは、あらかじめ入金した金額の範囲内で使うカードです。交通系カードのようにチャージして使うものや、国際ブランド付きでネット通販に使えるものがあります。クレジットカードのように後払いではなく、先にお金を入れておき、その残高の範囲内で支払う仕組みです。使える金額が事前に決まっているため、後払いのクレジットカードよりも管理しやすく、使いすぎを防ぎたい人にも向いています。

たとえば、プリペイドカードに1万円だけチャージしておけば、基本的にはその1万円の範囲内でしか使えません。ネット通販やアプリ課金、動画配信サービス、音楽配信サービス、オンラインゲーム、電子書籍など、使いすぎが心配な支払いに向いています。クレジットカードだと後から請求が来るため使いすぎてしまう人でも、プリペイドカードなら事前に決めた予算内で管理しやすくなります。

未成年や本人収入がない人でも使いやすい商品があるため、クレジットカードを持てない期間の支払い手段として役立ちます。特に、ネット上の支払いでカード番号が必要になる場面では、国際ブランド付きプリペイドカードが便利です。クレジットカードを使うのが不安なサイトで、メインの銀行口座やクレジットカード情報を直接入力したくない場合にも、チャージ式のプリペイドカードが使いやすいことがあります。

ただし、プリペイドカードにも制限があります。チャージ残高を超える支払いはできませんし、分割払い、リボ払い、キャッシングも利用できません。また、月額サービスや公共料金、ホテル、レンタカー、ガソリンスタンドなどでは使えない場合があります。さらに、カードによってはチャージ方法、手数料、有効期限、残高の払い戻し可否などが異なります。申し込む前に、自分が使いたい場面で利用できるかを確認しておくことが大切です。

プリペイドカードを使っても、原則としてクレジットヒストリーは積み上がりません。カード会社が立て替えて、あとから利用者が支払う仕組みではないためです。つまり、プリペイドカードを長く使っていても、それだけで「後払いを期日どおりに支払った実績」にはなりにくいです。将来的にクレジットカードを作りたい場合は、プリペイドカードを生活の支払い手段として使いながら、未払いをなくす、収入を安定させる、信用情報を確認するなど、審査に向けた準備も並行して進める必要があります。

プリペイドカードは、クレジットカードの代わりとして完全に同じ使い方ができるものではありません。しかし、「使いすぎを防ぐ」「ネット決済に使う」「審査に通らない期間の一時的な支払い手段にする」という目的であれば、十分に役立つ場面があります。クレジットカード審査に落ちた直後は、無理に申し込みを重ねるより、プリペイドカードで必要な支払いをこなしながら、再申し込みの準備を整えるほうが安全です。

自分の状況に合ったカードを検討する

クレジットカードにはさまざまな種類があり、カードごとに対象者や審査方針は異なります。審査基準は公表されていないため、「必ず通るカード」と断言できるものはありません。しかし、一般的には、年会費無料の一般カード、流通系カード、学生向けカード、利用可能枠が小さめのカードなどは、はじめての1枚として検討しやすい傾向があります。ただし、どのカードでも審査はあり、必ず通るカードがあるわけではありません。反対に、ゴールドカード、プラチナカード、法人カード、特典が多いカードは、最初の申し込み先としては慎重に考えたほうがよいでしょう。

審査に不安がある人がカードを選ぶときは、特典の豪華さよりも、自分の生活に合うかを優先することが大切です。たとえば、スーパーでよく買い物をするなら流通系カード、ネット通販をよく使うならそのサービスに強いカード、交通機関をよく使うなら交通系カードなど、日常の支払いと相性がよいカードを選ぶと、発行後も無理なく使い続けられます。カード会社にとっても、利用目的がはっきりしていて、日常的に使われるカードはイメージしやすい申し込みになります。

審査に落ちた経験がある人は、いきなりステータス性の高いカードに申し込むより、まずは一般カードから検討するほうが現実的です。ゴールドカードやプラチナカードは、特典が多い分、利用可能枠も高めに設定されることがあり、審査で慎重に見られやすい場合があります。最初から高いカードを狙うよりも、年会費無料や低年会費のカードで実績を作り、半年から1年ほど遅れずに支払ってから、必要に応じて別のカードを検討する流れが安全です。

また、カードを選ぶときは、申込対象者を確認しましょう。カードによっては、学生向け、主婦向け、若年層向け、特定の店舗利用者向けなど、想定している利用者層があります。自分の属性に合わないカードを選ぶと、審査で不利になる可能性があります。たとえば、初めてカードを作る学生なら学生向けカード、毎月の買い物でスーパーをよく使う人なら流通系カードなど、無理のない選び方をするとよいでしょう。

申し込み時には、希望利用可能枠を低めにし、キャッシング枠は0円にすることも重要です。自分の状況に合ったカードを選んでも、希望枠を高くしすぎたり、キャッシング枠を大きく希望したりすると、カード会社が慎重に判断する可能性があります。日常の買い物に使うだけなら、最初は小さな枠で十分です。カードは発行後に実績を積めば、あとから増枠を検討できる場合もあります。

注意したいのは、「審査が甘い」「誰でも通る」といった広告や口コミをうのみにしないことです。クレジットカードは後払いの契約である以上、どのカードでも審査はあります。審査なしを強調する情報や、過度に簡単に作れるとあおる情報には注意が必要です。特に、個人情報の入力を求める怪しいサイトや、カード発行を名目に手数料を先に求めるような案内には近づかないほうが安全です。

家族カードを検討する

本人名義のクレジットカード審査に通らない場合は、家族カードを検討する方法もあります。家族カードは、本会員のカードに追加して発行されるカードです。一般的には、本会員の信用をもとに発行されるため、本人に収入が少ない場合や、専業主婦、専業主夫、学生などでも利用しやすい場合があります。家族内でクレジットカードを使う必要がある場合には、現実的な選択肢になります。

家族カードのメリットは、本人名義のカード審査に不安がある人でも、カード決済を利用できる可能性があることです。ネット通販、旅行予約、公共料金、日用品の支払いなど、クレジットカードが必要な場面で使いやすくなります。また、利用明細を本会員がまとめて確認できるため、家計管理を一元化しやすいという利点もあります。

ただし、家族カードの利用代金は、基本的に本会員に請求されます。そのため、使いすぎると本会員に迷惑がかかる可能性があります。家族カードを使う場合は、月にいくらまで使うのか、何の支払いに使うのか、勝手に大きな買い物をしないことなど、家族内でルールを決めておくことが大切です。自分専用のカード感覚で自由に使うのではなく、家族の信用を借りて使うカードだと理解しておきましょう。

また、家族カードの利用実績が、家族会員本人のクレジットヒストリーとしてどのように扱われるかは、カード会社や登録内容によって異なります。将来的に本人名義のカードを作りたい場合は、家族カードを使いながら、本人の収入を安定させる、信用情報を確認する、借入を減らすなど、本人名義で申し込める状態を整えることも大切です。家族カードは便利ですが、本人名義の信用を必ず育てられる方法とは限らない点に注意しましょう。

再申し込みまでの準備を進める

デビットカード、プリペイドカード、家族カードなどを使う場合でも、将来的にクレジットカードを作りたいなら、再申し込みまでの準備を同時に進めることが大切です。まず確認したいのは、信用情報です。過去の延滞、スマートフォン本体の分割払い、カードローン、リボ払い、短期間の申込履歴など、自分では忘れている情報が残っていることがあります。信用情報を開示すれば、現在どのような情報が登録されているかを確認できます。

次に、未払いがある場合は早めに解消しましょう。未払いが残っている状態で新しいカードに申し込んでも、審査ではかなり不利になりやすいです。支払いが難しい場合は、放置するのではなく、契約先に相談して支払い方法を確認することが大切です。放置期間が長くなるほど、信用情報や生活への影響が大きくなる可能性があります。

さらに、リボ払い、カードローン、キャッシング、分割払いの残高をできる範囲で減らしましょう。クレジットカードの審査では、収入に対して毎月の返済負担が大きすぎないかも見られます。借入があること自体で必ず落ちるわけではありませんが、返済負担が大きい状態では、新しいカードの支払い余力が少ないと判断される可能性があります。

再申し込みをするなら、前回の申し込みから半年以上空けるのが無難です。申込情報は一定期間信用情報に残るため、短期間に申し込みを重ねると、カード会社から慎重に見られやすくなります。半年の間は、ただ待つだけでなく、支払い遅れを出さない、借入を増やさない、収入を安定させる、申込内容を整理する期間にしましょう。

再申し込み時には、カードを1枚に絞り、キャッシング枠は0円、希望利用可能枠は低めに設定し、申込内容を正確に入力することが大切です。審査に通ることだけを目的にするのではなく、発行後に無理なく使い続けられるカードを選びましょう。クレジットカードは、作ったあとに毎月きちんと支払うことで信用を積み上げていくものです。焦らず、代替手段を使いながら準備を整えることが、将来の審査に向けた現実的な一歩になります。

まとめ|クレジットカード審査に落ちる理由を知って対策しよう

クレジットカード審査に落ちる理由は、信用情報の問題、クレジットヒストリーの少なさ、短期間での複数申し込み、収入や勤続年数の不安定さ、他社借入の多さ、申込内容の不備や虚偽など、さまざまです。審査基準はカード会社ごとに異なり、落ちた理由が個別に詳しく知らされるとは限りません。そのため、審査に落ちたからといって、すぐに「自分はもうカードを作れない」と決めつける必要はありません。まずは、どの部分が不利に見られた可能性があるのかを冷静に整理することが大切です。

特に注意したいのは、落ちた直後に焦って別のカードへ申し込むことです。短期間に申し込みを重ねると、申込情報が信用情報に残り、次の審査で慎重に見られる可能性があります。1枚落ちたからすぐ別のカード、また落ちたからさらに別のカード、という流れになると、原因が改善されないまま申込履歴だけが増えてしまいます。審査に落ちたときほど、いったん立ち止まって、自分の信用情報、借入状況、収入、申込内容を見直すことが重要です。

具体的には、信用情報を開示して延滞や申込情報を確認する、未払いがあれば解消する、リボ残高やカードローンなどの借入を減らす、半年以上空けてから再申し込みする、キャッシング枠を0円にする、希望利用可能枠を低めにする、申し込むカードを1枚に絞るといった対策が考えられます。どれも特別な裏技ではありませんが、カード会社から見た不安材料を減らすという意味では、現実的で大切な対策です。

また、クレジットカードは作ることがゴールではありません。発行されたあとに、毎月きちんと支払いを続けることが信用につながります。せっかくカードを作れても、口座残高不足で引き落としができなかったり、リボ払いを使いすぎて残高が膨らんだりすると、かえって信用状態を悪くしてしまう可能性があります。最初は少額利用にとどめ、食費、日用品、スマートフォン料金など、管理しやすい支払いから始めると安心です。

どうしても審査に通らない場合は、デビットカード、プリペイドカード、家族カードなどを使いながら、再申し込みに向けて準備する方法もあります。これらはクレジットカードとまったく同じではありませんが、ネット通販や日常の支払いをまかなう手段として役立ちます。その間に、未払いをなくす、収入を安定させる、借入を減らす、信用情報を確認するなど、次の審査に向けた土台を整えていきましょう。

いまクレジットカード審査に落ちたとしても、原因を整理して行動を変えれば、将来の審査に向けて状況を改善していくことは十分に可能です。焦って申し込みを繰り返すのではなく、まずは現在の状態を確認し、できる対策から一つずつ進めることが大切です。クレジットカードは、無理なく使い、遅れずに支払うことで信用を積み上げていく道具です。自分の生活に合ったカードを選び、長く安心して使える状態を目指しましょう。

コメント