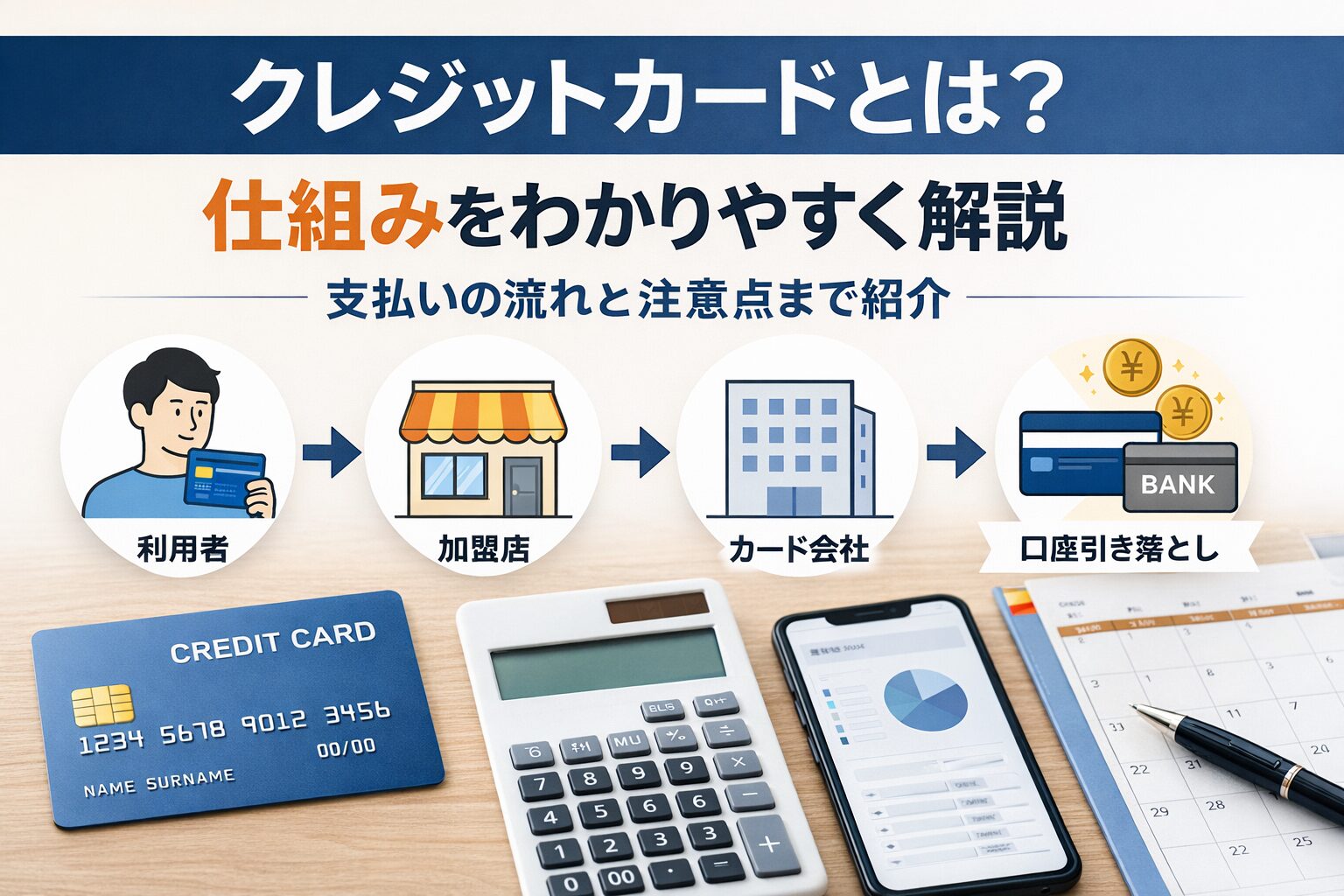

- クレジットカードとは?仕組み・支払いの流れ・メリットと注意点をわかりやすく解説

- クレジットカードの仕組みで最初に確認したい実用ポイント

- クレジットカードとは何かを先にわかりやすく解説

- クレジットカードの仕組みを利用者・お店・カード会社の関係で理解しよう

- クレジットカードで支払いが完了するまでの流れ

- クレジットカードの支払い方法の種類

- クレジットカードのメリット

- クレジットカードの注意点とデメリット

- クレジットカードとデビットカード・プリペイドカードの違い

- クレジットカードを使う前に知っておきたい用語

- クレジットカードの審査と発行の仕組み

- クレジットカードの利用明細と請求額の見方

- クレジットカードでよくある勘違い

- クレジットカードを安全に使うための確認手順

- クレジットカードが向いている人・注意したい人

- クレジットカードの仕組みを理解したあとに実際にやること

- まとめ|クレジットカードとは後払いの仕組みを理解して使う決済手段

- 公式情報で確認したいポイント

クレジットカードとは?仕組み・支払いの流れ・メリットと注意点をわかりやすく解説

クレジットカードとは、商品やサービスの代金をその場で現金払いせず、あとからまとめて支払える後払い式の決済手段です。店頭でカードを差し込んだり、ネット通販でカード番号を入力したりすると、その場では現金が減らなくても支払いが成立します。ただし、これはお金を払わなくてよいという意味ではありません。カード会社がいったん代金を立て替え、後日、利用者の銀行口座から利用額を引き落とすことで精算される仕組みです。

クレジットカードの仕組みを理解すると、「なぜその場で現金がなくても買えるのか」「なぜあとから請求が来るのか」「分割払いとリボ払いは何が違うのか」「使いすぎを防ぐには何を見ればよいのか」が分かりやすくなります。便利なカードですが、使った金額は必ずあとで支払う必要があります。そのため、メリットだけでなく、支払いの流れや注意点まで知っておくことが大切です。

なお、クレジットカードの細かな支払い条件、手数料率、締め日、支払日、補償内容、本人認証の方法は、カード会社やカードの種類によって異なります。基本的な仕組みは共通していても、実際に使う前には、持っているカードの会員規約、会員サイト、公式アプリ、カード会社の案内を確認することが大切です。

クレジットカードの仕組みで最初に確認したい実用ポイント

検索している人がまず知りたいのは「誰に、いつ、いくら払うのか」

クレジットカードの仕組みを調べる人が実際に困りやすいのは、専門用語そのものよりも、「結局、自分は誰に、いつ、いくら払うのか」という点です。店頭ではお店にカードを出しているため、お店に払っている感覚になりますが、実際にはカード会社が間に入り、利用者は後日カード会社へ支払います。つまり、レジでの支払い完了と、銀行口座からお金が出ていくタイミングは別です。

たとえば、4月25日にネット通販で12,000円の買い物をした場合、注文画面では支払いが完了したように見えます。しかし、実際に口座から引き落とされるのは、カード会社の締め日と支払日に応じた日です。カード会社の締め日が月末、支払日が翌月27日なら、5月27日ごろに引き落とされる可能性があります。カード会社によって日付は異なるため、同じ買い物でもカードが違えば支払い時期も変わることがあります。

初めてカードを持った人がやるべき確認は4つだけ

クレジットカードを初めて持った人は、細かい制度をすべて覚えるより、まず確認すべき項目を絞ると失敗しにくくなります。最低限見るべきなのは、締め日、支払日、利用可能額、支払い方法の4つです。この4つが分かれば、いつまでの利用がいつ請求されるのか、今あといくら使えるのか、一括払いなのか分割払いなのかを判断できます。

| 確認する項目 | 見る場所 | 確認する理由 |

|---|---|---|

| 締め日 | 会員サイト、アプリ、利用明細 | どの期間の利用分が次回請求に入るかを知るためです。 |

| 支払日 | 会員サイト、アプリ、カード送付時の案内 | 口座にいつまでにお金を用意するかを決めるためです。 |

| 利用可能額 | 会員サイト、アプリ | 限度額ではなく、今実際に使える残り枠を確認するためです。 |

| 支払い方法 | 利用明細、決済画面、会員サイト | 一括払いなのか、分割払い・リボ払いになっていないかを確認するためです。 |

この4つは、カード会社のアプリを入れておくと確認しやすくなります。特に、支払日と請求額は忘れると残高不足につながりやすいため、スマートフォンのカレンダーに登録しておくと安心です。カードを使ったあとに明細を見るだけでなく、カードを使う前に「今月の利用額はどこまで増えているか」を見る習慣を作ると、使いすぎを防ぎやすくなります。

クレジットカードとは何かを先にわかりやすく解説

クレジットカードは後払いで買い物ができる決済手段

クレジットカードは、買い物をした時点では現金を渡さず、後日まとめて支払うためのカードです。たとえば、スーパーで3,000円、ネット通販で8,000円、携帯料金で7,000円をカード払いにした場合、それぞれの利用分がカード会社に記録され、決められた締め日までの利用額がまとめて請求されます。そして支払日に銀行口座から引き落とされることで、利用分の支払いが完了します。

この「あとから払う」という点が、クレジットカードの基本です。英語のクレジットには信用という意味があり、カード会社が利用者の支払い能力を信用して、一定の利用枠を設定します。その利用枠の範囲内であれば、利用者は手元に現金がなくても買い物ができます。ただし、カード会社が立て替えているだけなので、利用者は必ず後日支払わなければなりません。

たとえば、今月の給料日前に日用品を買いたいとき、現金払いなら財布や口座に十分なお金がなければ支払いに困ります。しかし、クレジットカードなら、利用枠の範囲内であればその場で支払いを済ませることができます。その代わり、次回の支払日に請求額が引き落とされるため、後日その金額を用意しておく必要があります。

ここで大切なのは、クレジットカードは「支払いをなくすもの」ではなく、支払いのタイミングを後ろにずらすものだということです。カード払いにすると財布から現金が出ていかないため、買った実感が薄くなることがあります。しかし、利用明細にはしっかり記録され、あとから請求されます。クレジットカードを使うときは、レジで支払った瞬間ではなく、支払日に口座からお金が出ていくところまでを1つの流れとして考えると分かりやすくなります。

カード会社がいったん代金を立て替える仕組み

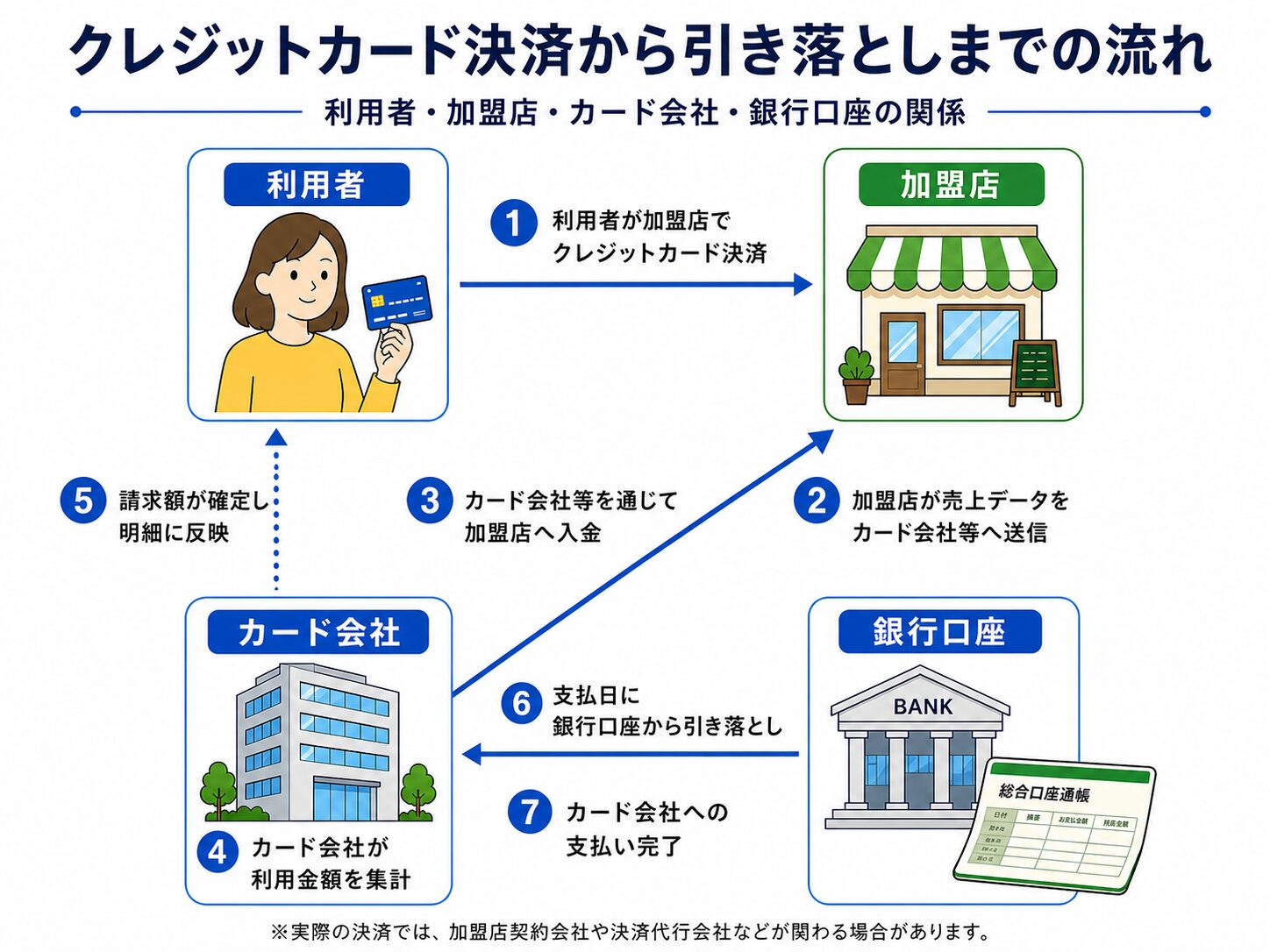

クレジットカードで支払うと、利用者が直接お店に現金を渡すのではなく、カード会社が間に入ります。利用者がカードで支払うと、お店はカード会社側に決済情報を送り、カード会社は利用枠やカードの有効性を確認します。問題がなければ決済が承認され、お店は代金を受け取れる流れになります。利用者は後日、カード会社から請求を受け、銀行口座から引き落としで支払います。

つまり、クレジットカードの仕組みは、利用者、お店、カード会社の3者で成り立っています。利用者はカードで買い物をし、お店はカード決済を受け付け、カード会社は代金の立て替えと請求を担当します。この仕組みがあるからこそ、利用者は現金を持ち歩かなくても買い物ができ、お店もカード決済に対応できるのです。

たとえば、利用者が家電量販店で50,000円の家電をクレジットカードで買ったとします。この時点で、利用者はお店に50,000円の現金を渡していません。しかし、お店側はカード決済として売上を処理し、後日カード会社や決済会社を通じて代金を受け取ります。利用者は、次回以降の請求で50,000円をカード会社に支払います。これが「カード会社がいったん立て替える」というイメージです。

この立て替えの仕組みがあるため、クレジットカードには審査があります。カード会社は、利用者が後日きちんと支払えるかを確認したうえでカードを発行します。また、発行後も利用限度額が設定され、その範囲内でカードを使うことになります。限度額は「使ってよいお金」ではなく、カード会社が一時的に立て替えてくれる上限です。自分の収入や口座残高とは別のものとして考える必要があります。

現金払い・デビットカード・電子マネーとの違い

現金払いは、商品を買ったその場で財布からお金が減ります。デビットカードは、使った直後に銀行口座から代金が引き落とされます。プリペイド式の電子マネーは、事前にチャージした金額の範囲で支払います。一方、クレジットカードは、使ったその場では口座からお金が減らず、後日まとめて引き落とされます。

この違いを理解しておくと、クレジットカードの特徴が見えやすくなります。現金やデビットカードは「今あるお金の範囲で払う」感覚に近いですが、クレジットカードは「あとで払う予定のお金を先に使う」感覚です。そのため、管理しやすい人にとっては便利ですが、使いすぎに気づきにくい人にとっては注意が必要です。

たとえば、財布に5,000円しか入っていない状態で8,000円の商品を買う場合、現金払いでは足りません。デビットカードでも、銀行口座の残高が足りなければ決済できないことが一般的です。プリペイド式の電子マネーも、チャージ残高が不足していれば支払えません。しかし、クレジットカードは利用枠に余裕があれば決済できる場合があります。これは便利な反面、今あるお金以上に使ってしまう原因にもなります。

| 支払い方法 | お金が減るタイミング | 特徴 | 注意点 |

|---|---|---|---|

| 現金払い | 買い物をしたその場 | 使った実感が分かりやすい | 現金を持ち歩く必要がある |

| デビットカード | 使った直後に口座から引き落とし | 口座残高の範囲で管理しやすい | 残高不足だと使えないことがある |

| プリペイドカード・電子マネー | 事前にチャージした残高から支払い | 使いすぎを防ぎやすい | チャージ残高が必要 |

| クレジットカード | 後日の支払日に口座から引き落とし | 後払いで買い物でき、明細管理もしやすい | 使いすぎや支払い遅れに注意が必要 |

初心者が混乱しやすいのは、クレジットカードとデビットカードの違いです。どちらもカードを使って支払う点は似ていますが、支払いのタイミングが違います。クレジットカードは後払い、デビットカードは即時払いに近い仕組みです。使いすぎが不安な人はデビットカードやプリペイドカードのほうが管理しやすい場合もあります。一方、ネット通販や固定費の支払いをまとめたい人、ポイントや補償を活用したい人には、クレジットカードが便利に感じられることがあります。

クレジットカードはお金が増える道具ではなく支払いを後ろにずらす道具

クレジットカードを使うと、その場でお金が減らないため、買いやすく感じることがあります。しかし、カードで払った金額は消えるわけではなく、後日必ず請求されます。つまり、クレジットカードはお金を増やす道具ではなく、支払いのタイミングを後ろにずらす道具です。

たとえば、今月3万円の買い物をカード払いにすると、今月の財布や口座残高はすぐには減らないかもしれません。しかし、翌月や翌々月の支払日に3万円が引き落とされます。この感覚を忘れると、請求が来たときに「思ったより多い」と感じやすくなります。カードを安全に使うには、利用した時点で「これは後日払うお金」と考えることが大切です。

特に注意したいのは、カードを使った日と、実際にお金が引き落とされる日がずれることです。たとえば、月初に買ったもの、月末に買ったもの、サブスクの自動更新、ネット通販の予約商品などが重なると、自分では少しずつ使っているつもりでも、次回の請求額が大きくなることがあります。カード払いは便利ですが、利用明細を見ないまま使うと、支払い予定を把握しにくくなります。

クレジットカードを安全に使うコツは、カードを使った時点で「口座から引き落とされる予定のお金」として考えることです。たとえば、カードで5,000円使ったら、現金払いをしたときと同じように家計簿に5,000円を記録する、アプリの利用通知を確認する、週に1回は明細を見る、といった習慣をつけると使いすぎを防ぎやすくなります。

また、ポイントが付くからといって不要な買い物を増やすのも注意が必要です。クレジットカードのポイントは、必要な支払いに対して自然に付くならメリットになります。しかし、ポイントを得るために余計な買い物をしてしまうと、得られるポイントより支出のほうが大きくなります。クレジットカードは、あくまで支払いを便利にする道具であり、収入を増やす道具ではありません。

クレジットカードの仕組みを利用者・お店・カード会社の関係で理解しよう

利用者はカードで支払い、後日まとめてカード会社へ支払う

利用者は、お店やネットショップでクレジットカードを使って支払います。その場では現金を渡しませんが、利用情報はカード会社に記録されます。締め日までの利用分が集計され、支払日に銀行口座から引き落とされることで精算されます。つまり、利用者はお店に直接払っているように見えて、実際にはカード会社を通じて支払っているのです。

このため、利用者が気をつけるべきなのは、カードを使った日だけでなく、請求が確定する日と引き落とし日です。買い物をした日にはお金が減らなくても、後日まとめて請求されます。明細を見ずに使い続けると、支払日に残高不足になることもあります。

たとえば、1月5日に5,000円、1月12日に8,000円、1月20日に12,000円をカードで使った場合、それぞれの支払いはその場で終わったように感じるかもしれません。しかし実際には、カード会社の締め日までの利用分として合計され、後日まとめて請求されます。利用者にとっては、買い物ごとの支払いではなく、一定期間のカード利用分をまとめて支払う仕組みだと考えると分かりやすいです。

また、クレジットカードの利用明細には、利用日、利用店名、金額、支払い方法などが表示されます。ネット通販の場合は、実際に利用したショップ名ではなく、決済代行会社名や運営会社名が表示されることもあります。見覚えのない請求に見えても、過去に使ったサービスの請求である場合があるため、まずは利用日や金額、購入履歴を照らし合わせて確認しましょう。

利用者側で大切なのは、カードで支払った時点で「後日引き落とされる予定のお金」として管理することです。現金が減らないからといって支出が発生していないわけではありません。家計簿アプリやカード会社のアプリを使い、利用額をこまめに確認すると、請求額が思ったより大きくなる失敗を防ぎやすくなります。

加盟店はカード会社を通じて代金を受け取る

クレジットカードが使えるお店は、カード決済を受け付ける加盟店として契約しています。利用者がカードで支払うと、お店はカード会社や決済会社を通じて代金を受け取ります。お店側は現金を直接受け取らなくても販売できるため、会計がスムーズになり、現金管理の負担も減らせます。

ただし、お店はカード決済を導入する代わりに、決済手数料を負担することがあります。利用者から見るとカード払いは便利ですが、お店側にも仕組み上の費用や入金タイミングがあります。クレジットカードは、利用者だけでなく、お店側の仕組みも関係して成り立っている決済方法です。

たとえば、飲食店で4,000円をカード払いした場合、利用者はその場で現金を渡しません。お店はカード決済端末で決済を処理し、後日、カード会社や決済代行会社を通じて売上代金を受け取ります。このとき、お店にはカード決済の手数料や入金サイクルが関係するため、現金払いとまったく同じタイミングでお金が入るわけではありません。

それでもお店がカード決済に対応する理由は、利用者にとって支払いがしやすくなり、販売機会を逃しにくくなるからです。現金を持っていない人でも買い物ができ、ネットショップではカード決済があることで注文が成立しやすくなります。高額商品やオンライン決済では、クレジットカードが使えるかどうかが購入判断に影響することもあります。

一方で、カードが使えるお店でも、すべてのブランドや支払い方法に対応しているとは限りません。あるお店では一括払いだけ、別のお店では分割払いにも対応、ネットショップでは特定の国際ブランドだけ対応、といった違いがあります。カードを使う前に、支払い方法や対応ブランドを確認しておくと安心です。

カード会社は利用者の信用をもとに代金を立て替える

カード会社は、利用者が後日きちんと支払うことを前提に、代金を立て替えます。そのため、クレジットカードを作るときには審査があります。年齢、収入、勤務状況、過去の支払い状況などをもとに、カード会社が利用できるかどうかや利用限度額を判断します。

クレジットカードは、信用にもとづいた契約です。毎月の支払いを遅れずに続けることが大切で、支払い遅れが続くとカードの利用停止や限度額の見直しにつながる可能性があります。便利に使うためには、カード会社からの信用を守る意識も必要です。

カード会社が設定する利用限度額は、利用者がカードで使える上限です。たとえば限度額が30万円の場合、その範囲内で買い物やサービス利用ができます。ただし、これは自分の貯金ではなく、カード会社が「この範囲までなら後払いで使える」と判断した枠です。限度額いっぱいまで使うと、支払日に大きな請求が来るため、実際には自分の収入や生活費に合わせて使う必要があります。

また、カード会社は不正利用を防ぐ役割も担っています。普段と違う高額利用、海外サイトでの決済、短時間に連続した利用などがあると、一時的に決済が止まったり、本人確認が求められたりすることがあります。これは利用者にとって不便に感じることもありますが、カード番号の盗用や不正利用を防ぐための安全対策でもあります。

カード会社は、利用者への請求、明細の発行、ポイント付与、支払い方法の変更、不正利用時の対応、カードの再発行なども行います。クレジットカードは単なるプラスチックカードではなく、カード会社との契約にもとづく後払いサービスです。そのため、利用者はカードを使うだけでなく、明細確認や支払い管理を行う責任があります。

国際ブランドはカードが使えるネットワークに関係する

クレジットカードには、Visa、Mastercard、JCB、American Expressなどの国際ブランドが付いていることがあります。国際ブランドは、カードがどの加盟店ネットワークで使えるかに関係します。たとえば、あるお店でVisaは使えるけれど別のブランドは使えない、ということがあります。

カード会社と国際ブランドは同じように見えますが、役割は少し違います。カード会社はカードの発行や請求、利用者へのサービスを担当し、国際ブランドは決済ネットワークに関係します。普段は深く意識しなくてもよいですが、海外旅行やネット通販では使えるブランドかどうかが重要になることがあります。

たとえば、同じ「楽天カード」や「三井住友カード」のようなカード会社が発行するカードでも、Visaブランド、Mastercardブランド、JCBブランドなどを選べる場合があります。この場合、カード会社は同じでも、使える加盟店ネットワークに違いが出ることがあります。海外で使いやすいブランド、国内サービスで使いやすいブランドなど、利用シーンによって向き不向きがある場合があります。

ネット通販でも、国際ブランドの対応状況は重要です。支払い画面に表示されているブランドロゴに自分のカードのブランドが含まれていれば使える可能性が高いですが、対応していないブランドでは決済できません。また、海外サイトでは日本発行カードが使えない場合や、本人認証サービスが必要になる場合もあります。

初心者がカードを選ぶときは、カード会社名だけでなく、国際ブランドも確認すると安心です。日常の買い物、ネット通販、海外利用、電子マネー連携、スマホ決済への登録など、自分が使いたい場面で対応しているかを見ると失敗しにくくなります。

利用者・加盟店・カード会社の関係を図で考えるとわかりやすい

クレジットカードの仕組みは、文章だけで考えると少し複雑に見えますが、流れとして見ると理解しやすくなります。基本は、利用者がカードを使い、お店が決済を受け付け、カード会社が立て替え、後日利用者がカード会社へ支払うという流れです。

| 立場 | 主な役割 | 注意点 |

|---|---|---|

| 利用者 | カードで買い物をし、後日カード会社へ支払う | 利用額、締め日、支払日、口座残高を確認する必要があります。 |

| 加盟店 | カード決済を受け付け、カード会社や決済会社を通じて代金を受け取る | 対応ブランドや支払い方法が店舗ごとに異なる場合があります。 |

| カード会社 | 利用者の信用をもとに代金を立て替え、後日請求する | 審査、利用限度額、請求、明細、不正利用対応などを行います。 |

| 国際ブランド | カードが使える決済ネットワークに関係する | お店やネットショップによって対応ブランドが異なります。 |

このように、クレジットカードは「カードを出せば終わり」という単純なものではなく、利用者、お店、カード会社、国際ブランドなどが関係して成り立っています。仕組みを理解しておくと、なぜ審査があるのか、なぜ利用限度額があるのか、なぜ支払日に引き落とされるのか、なぜお店によって使えるカードが違うのかが分かりやすくなります。

クレジットカードで支払いが完了するまでの流れ

店頭でカードを差し込む・かざす・暗証番号を入力する流れ

店頭でクレジットカードを使うときは、レジでカード払いを選び、カードを端末に差し込む、かざす、またはタッチ決済で支払います。金額や店舗によっては、暗証番号の入力やサインが必要になることもあります。決済が承認されるとレシートが発行され、商品を受け取る流れになります。

このとき、裏側ではカード番号、有効期限、利用枠、カードの状態などが確認されています。普段は数秒で終わるため意識しにくいですが、カード会社側で承認が行われているからこそ支払いが成立します。暗証番号を入力するときは、周囲から見えないようにすることも大切です。

たとえば、コンビニで800円の買い物をする場合、タッチ決済に対応していればカードを端末にかざすだけで支払いが終わることがあります。一方、家電量販店で80,000円のパソコンを買う場合は、カードを差し込んで暗証番号を入力するよう求められることがあります。お店や金額、カードの種類、端末の設定によって、タッチだけで済む場合と、暗証番号やサインが必要になる場合があります。

また、店頭でカード払いをした時点では、銀行口座からお金がすぐ引き落とされるわけではありません。レジでは「このカードで支払いをしてよいか」という承認が行われ、後日カード会社から請求される流れになります。そのため、カード払いをした直後に口座残高が減っていなくても、支払いが消えたわけではありません。利用明細に反映され、次回以降の請求に含まれます。

店頭でのカード利用では、レシートも大切です。レシートには利用日、店舗名、金額、支払い方法などが記載されます。カード会社の明細に反映されるまで時間がかかることもあるため、金額の確認や返品、問い合わせのために、少なくとも明細に反映されるまでは保管しておくと安心です。特に高額な買い物では、レシートとカード明細を照らし合わせる習慣をつけると、誤請求や二重請求にも気づきやすくなります。

ネットショッピングでカード番号やセキュリティコードを入力する流れ

ネットショッピングでは、カード番号、有効期限、名義人名、セキュリティコードなどを入力して決済します。注文内容、送料、合計金額を確認し、支払い方法としてクレジットカードを選ぶと、カード会社側で承認が行われます。問題がなければ注文が完了します。

ネット決済では、カード情報を入力するため、偽サイトや不審なページに注意が必要です。公式サイトかどうか、通信が安全か、金額や定期購入の条件が正しいかを確認しましょう。本人認証サービスが表示された場合は、ワンタイムパスワードやアプリ認証で追加確認を行うことがあります。

たとえば、ネット通販で商品を買う場合は、商品代金だけでなく、送料、手数料、割引クーポン、ポイント利用後の金額まで確認することが大切です。商品ページでは3,980円に見えても、送料や手数料を含めると合計が4,780円になることがあります。カード決済画面に進む前に、最終的にいくら請求されるのかを確認しましょう。

また、ネットショッピングでは、注文完了のタイミングとカード明細に反映されるタイミングがずれることがあります。注文直後に利用通知が来る場合もあれば、商品発送時に決済される場合もあります。予約商品や取り寄せ商品では、注文日と実際の請求日が離れることもあります。そのため、すぐ明細に出ていないからといって、支払いが発生しないとは限りません。

定期購入やサブスクにも注意が必要です。初回だけ安いサービス、無料期間後に自動課金されるサービス、毎月同じ日に請求されるサービスなどは、気づかないうちにカード請求が続くことがあります。ネットでカード情報を登録するときは、1回限りの支払いなのか、定期的な支払いなのかを必ず確認しましょう。

カード会社が利用枠や不正利用の可能性を確認して承認する

カード決済では、カード会社が利用枠を超えていないか、カードが有効か、不正利用の可能性がないかを確認します。この決済時の承認の流れは、クレジットカードのオーソリの意味と決済できない理由を知っておくと、レジやネット通販でカードが通らない場面を切り分けやすくなります。普段と違う高額利用、海外サイトでの決済、短時間の連続利用などでは、カード会社が一時的に利用を止めたり、本人確認を求めたりすることがあります。

これは不便に感じることもありますが、カードを安全に使うための仕組みです。不正利用が疑われる場合に早めに止めることで、利用者の被害を防ぎやすくなります。カード会社から確認の連絡が来た場合は、放置せず内容を確認しましょう。

たとえば、普段は近所のスーパーやネット通販で数千円程度しか使っていない人が、急に海外サイトで100,000円の決済をしようとした場合、カード会社が不正利用の可能性を疑って決済を保留することがあります。また、短時間に何度も決済を繰り返した場合や、普段使わない地域で利用された場合も、確認対象になることがあります。

カードが使えなかったときは、すぐに限度額不足と決めつけるのではなく、複数の原因を考える必要があります。利用限度額を超えている、有効期限が切れている、暗証番号を間違えている、カード会社が不正利用対策で一時停止している、店舗側の端末や通信に問題がある、ネット決済で本人認証が完了していないなど、理由はいくつかあります。

| カードが承認されない主な原因 | 確認すること | 対応の目安 |

|---|---|---|

| 利用限度額を超えている | 会員サイトやアプリで利用可能額を見る | 支払い後に枠が戻るのを待つか、別の支払い方法を使います。 |

| 有効期限が切れている | カード表面やアプリで有効期限を確認する | 更新カードが届いていないか確認します。 |

| 暗証番号の入力ミス | 入力した番号に誤りがないか確認する | 何度も間違える前にカード会社へ確認します。 |

| 不正利用対策で止まっている | カード会社からの通知やメールを見る | 本人利用であることを確認すれば再開できる場合があります。 |

| 本人認証が未完了 | ワンタイムパスワードやアプリ認証を確認する | 認証手続きを完了してから再度決済します。 |

カード会社の承認は、利用者を制限するためだけのものではなく、安全にカードを使うための確認でもあります。もし決済できなかった場合は、レジで焦って何度も試すより、利用可能額やカード会社からの通知を確認するほうが早いことがあります。

締め日までの利用分がまとめられて請求される

クレジットカードには締め日があります。締め日とは、一定期間の利用額を集計する日のことです。たとえば毎月15日締めなら、前回締め日の翌日から今月15日までの利用分がまとめられます。その合計額が、次回の請求額として確定します。

利用日と請求月がずれることもあります。同じ1万円の買い物でも、締め日前に使うか、締め日後に使うかで、引き落としのタイミングが変わる場合があります。請求額を正しく把握するには、締め日と支払日の両方を確認することが大切です。

たとえば、毎月15日締め、翌月10日支払いのカードを使っているとします。1月14日に10,000円使った場合は、1月15日で締められ、翌月10日の請求に入る可能性があります。一方、1月16日に10,000円使った場合は、次の締め期間に入るため、支払いがさらに先になる可能性があります。同じ金額でも、利用日によって引き落としの時期が変わるのです。

また、カード会社の明細には、請求確定額と未確定の利用額が分かれて表示されることがあります。請求確定額は次回支払う予定の金額で、未確定の利用額はまだ次回請求に入るか確定していない利用分です。未確定だから払わなくてよいという意味ではなく、今後の請求に反映される可能性がある金額です。

この仕組みを知らないと、「今月は請求が少ないから余裕がある」と思って使いすぎることがあります。しかし、未確定分が翌月以降にまとめて請求されると、支払日に負担が大きくなる場合があります。カードを使うときは、確定請求額だけでなく、未確定利用額もあわせて見る習慣をつけましょう。

支払日に銀行口座から引き落とされて精算が完了する

支払日になると、登録している銀行口座から請求額が引き落とされます。この引き落としが完了して、カード会社が立て替えた代金の精算が終わります。つまり、カードを使った瞬間ではなく、支払日に口座からお金が引き落とされて初めて支払いが完了するイメージです。

引き落とし日に残高不足だと、支払い遅れになる可能性があります。再振替で対応できる場合もありますが、遅れが続くとカード利用に影響することがあります。支払日の数日前には、口座残高を確認しておきましょう。

たとえば、支払日に35,000円の請求があるのに、口座残高が30,000円しかなければ、引き落としができない可能性があります。給与口座とカード引き落とし口座が別の場合は、支払日前にお金を移しておく必要があります。家賃、携帯料金、保険料、公共料金などの引き落とし日と重なる場合もあるため、カード請求だけでなく口座全体の残高を確認することが大切です。

引き落としができなかった場合、カード会社から案内が届き、再振替や指定口座への振込を求められることがあります。すぐ対応すれば大きな問題にならない場合もありますが、支払い遅れを何度も繰り返すと、カードの利用停止、限度額の引き下げ、今後の審査への影響につながる可能性があります。

支払い遅れを防ぐには、引き落とし日の数日前に口座残高を確認するだけでなく、カード会社のアプリで請求予定額を見ておくことが有効です。スマホのカレンダーに支払日を登録する、給料が入ったら引き落とし口座に先に移す、利用通知をオンにするなど、自分が忘れにくい仕組みを作りましょう。

支払い完了までの流れを時系列で確認する

クレジットカードの支払いは、カードを使った瞬間にすべてが終わるわけではありません。店頭やネットで決済し、カード会社が承認し、締め日までの利用分が集計され、請求額が確定し、支払日に口座から引き落とされて初めて精算が完了します。この流れを知っておくと、請求額の見方や支払日の管理がしやすくなります。

| 流れ | 何が起きるか | 利用者が確認すること |

|---|---|---|

| 1 カードを使う | 店頭やネットでカード決済をする | 金額、支払い方法、店舗名を確認します。 |

| 2 承認される | カード会社が利用枠や不正利用の可能性を確認する | 決済できなければ原因を確認します。 |

| 3 明細に反映される | 利用日や金額が会員サイトやアプリに表示される | 見覚えのない利用がないか確認します。 |

| 4 締め日に集計される | 一定期間の利用分がまとめられる | 請求確定額と未確定額を分けて見ます。 |

| 5 支払日に引き落とされる | 登録口座から請求額が引き落とされる | 支払日前に口座残高を確認します。 |

この時系列を理解しておけば、「使ったのにまだ明細に出ていない」「今月の請求に入ると思ったのに翌月だった」「口座残高が足りずに引き落とされなかった」といった混乱を減らせます。クレジットカードは、決済した瞬間よりも、その後の請求と引き落としまでを管理することが重要です。

カードが使えなかったときの切り分け手順

クレジットカードの仕組みを理解していても、実際のレジやネット通販で「カードが使えない」という場面にあうことがあります。このとき、すぐにカードが止められたと思い込む必要はありません。原因は、利用限度額、有効期限、暗証番号、本人認証、店舗側の端末、通信エラー、カード会社の不正利用検知など複数あります。

- まず、カードの有効期限が切れていないか確認します。更新カードが届いているのに古いカードを使っている場合があります。

- 次に、会員サイトやアプリで利用可能額を確認します。分割払い・リボ払い・未確定利用分で枠が減っている場合があります。

- 店頭なら、暗証番号の入力ミスや端末の読み取り不良を確認します。別の端末やタッチ決済で通る場合もあります。

- ネット決済なら、本人認証サービスの設定やワンタイムパスワードの入力漏れを確認します。

- それでも解決しなければ、カード会社の通知やメールを確認し、不正利用対策で一時停止されていないか確認します。

たとえば、普段使っているカードがネット通販だけで通らない場合は、カードそのものよりも本人認証サービスやサイト側の対応ブランドが原因になっていることがあります。一方、店頭でもネットでも使えない場合は、限度額超過、支払い遅れ、有効期限切れ、カード停止などを疑います。原因を順番に分けて確認すると、不要に焦らず対応できます。

クレジットカードの支払い方法の種類

一括払いは次回の支払日にまとめて払う基本の方法

一括払いは、クレジットカードのもっとも基本的な支払い方法です。買い物をした金額を、次回の支払日にまとめて支払います。一括払いは、一般的に手数料がかからないことが多い支払い方法です。ただし、海外利用時の事務処理費用や為替換算、加盟店やサービス側の条件など、カード利用そのものとは別の費用が関係する場合もあるため、利用先の表示は確認しておきましょう。たとえば20,000円の商品を一括払いで購入した場合、次回の請求で20,000円が引き落とされる形になります。

初心者は、まず一括払いを中心に使うと管理しやすいです。使った金額と支払う金額が分かりやすく、手数料も発生しにくいためです。分割払いやリボ払いを使う前に、一括払いでカードの仕組みに慣れると安心です。

一括払いの良いところは、支払い総額を把握しやすいことです。10,000円使えば、基本的には10,000円を次回の支払日に払うという考え方になります。分割払いやリボ払いのように、支払いが何か月も続いたり、手数料が積み上がったりしにくいため、家計管理がシンプルになります。

ただし、一括払いでも「使ったその場でお金が減らない」という点は同じです。今月は現金が減っていないように見えても、支払日にまとめて引き落とされます。たとえば、1回あたり3,000円の買い物でも、月に10回使えば30,000円になります。少額の利用が重なると、次回の請求額が思ったより大きくなることがあります。

一括払いを安全に使うには、カードを使った時点で支出として考えることが大切です。カード会社のアプリや利用通知を確認し、今月いくら使っているかを把握しましょう。手数料がかかりにくい支払い方法だからこそ、使った金額そのものを管理することが重要です。

2回払いは手数料無料で使えることが多い

2回払いは、利用代金を2回に分けて支払う方法です。カード会社や加盟店によって条件は異なりますが、2回払いは手数料無料で使えることが多い支払い方法です。ただし、すべてのカード会社・加盟店・ネットショップで選べるわけではなく、利用先によっては一括払いのみ、または3回以上の分割払いのみという場合もあります。たとえば60,000円の商品を2回払いにすると、30,000円ずつ支払うイメージです。

ただし、すべてのお店やネットショップで2回払いが選べるわけではありません。また、あとから分割に変更する場合は2回払いを選べないこともあります。2回払いを使いたい場合は、会計時に対応しているか確認しましょう。

2回払いは、一括払いでは少し重いけれど、長期の分割払いにするほどではない買い物に向いています。たとえば、急に必要になった家電、仕事で使うパソコン、引っ越し時の家具など、一度に支払うと家計が苦しいものの、2か月程度で払える見込みがある場合には選択肢になります。

一方で、2回払いでも支払いが翌月以降に残ることには変わりません。今月は30,000円で済んでも、次回も30,000円の支払いが残ります。そこに通常のカード利用分や別の固定費が重なると、翌月の請求が重くなることがあります。2回払いを選ぶときは、2回目の支払い月にほかの大きな出費がないかも確認しましょう。

また、2回払いが手数料無料で使える場合でも、店舗やカード会社のルールによって扱いが異なることがあります。店頭では2回払いを選べても、ネットショップでは一括払いしか選べない場合もあります。反対に、ネットショップ側では分割払いに対応していても、使っているカードがその支払い方法に対応していないこともあります。会計前に確認しておくと安心です。

分割払いは回数を決めて支払う方法

分割払いは、3回、5回、6回、10回、12回など、支払い回数を決めて代金を分けて支払う方法です。高額商品を一度に支払うのが難しいときには便利ですが、3回以上の分割払いでは手数料がかかることが一般的です。ただし、カード会社や加盟店のキャンペーンによって、一定回数まで手数料が無料になる場合もあるため、最終的な支払い総額で確認しましょう。

たとえば120,000円の家電を12回払いにすると、月々の支払額は軽く見えます。しかし、手数料を含めると支払い総額は一括払いより増えることがあります。分割払いを選ぶときは、毎月の支払額だけでなく、手数料を含めた総額を確認しましょう。

分割払いの特徴は、買い物ごとに支払い回数を決める点です。たとえば、90,000円のパソコンを6回払いにすると、その買い物については原則として6回で支払いが終わります。支払い回数が決まっているため、いつまで支払いが続くのかを把握しやすいのがメリットです。

ただし、分割払いを複数重ねると管理が難しくなります。たとえば、家電を6回払い、スマートフォンを12回払い、旅行代金を10回払いにすると、それぞれの月々の支払いは小さく見えても、合計すると大きな固定支出のようになります。さらに通常の一括払い分も加わるため、毎月のカード請求が予想より大きくなることがあります。

分割払いを使う前には、支払い回数、月々の支払額、手数料、支払い総額を確認しましょう。カード会社の会員サイトや返済シミュレーションで確認できる場合があります。店頭で「月々いくらです」と案内されても、最終的にいくら払うのかを見ないまま決めるのは避けたほうが安全です。

リボ払いは毎月の支払額を一定にする方法

リボ払いは、利用残高に対して毎月の支払額を一定にする方法です。たとえば毎月10,000円ずつ支払う設定にしている場合、利用残高が増えても毎月の支払額が大きく変わりにくいことがあります。一見すると家計管理がしやすそうに見えますが、残高が増えると支払い期間が長くなり、手数料も増えやすくなります。

リボ払いは、仕組みを理解しないまま使うと返済が長引くことがあります。月々の支払いが小さいから安心と考えるのではなく、残高、手数料、支払い終了までの期間を確認することが重要です。

分割払いとリボ払いは似ているように見えますが、考え方が違います。分割払いは「この買い物を何回で払うか」を決めます。一方、リボ払いは「毎月いくら払うか」を決める仕組みです。そのため、リボ払いでは新しい買い物を追加しても、毎月の支払額があまり変わらないことがあります。

しかし、毎月の支払額が変わりにくいということは、残高が増えても気づきにくいということでもあります。たとえば毎月10,000円のリボ払いにしている状態で、さらに50,000円、80,000円とカード利用を増やすと、残高が大きくなり、支払い期間が長くなります。その間、手数料もかかり続けるため、支払い総額が大きくなりやすいです。

リボ払いを使う場合は、毎月の支払額だけでなく、利用残高と手数料を必ず確認しましょう。カード会社によっては、リボ払いの残高や支払い予定を会員サイトで確認できます。仕組みが分からない場合や、支払い総額を把握できない場合は、安易にリボ払いを選ばないほうが安心です。

ボーナス払いはボーナス時期にまとめて支払う方法

ボーナス払いは、夏や冬のボーナス時期にまとめて支払う方法です。カード会社や店舗によって対応状況は異なりますが、ボーナス一括払いでは手数料がかからない場合もあります。ただし、対応していない加盟店やカード会社もあり、利用できる期間・支払月・利用金額の条件が決まっていることがあります。大きな買い物を一時的に先送りしたいときに使われることがあります。

ただし、ボーナスが確実に出るとは限らない人や、ボーナス時期に他の支出が多い人は注意が必要です。手数料がかからなくても、支払日にお金を用意できなければ支払い遅れにつながります。ボーナス払いを使うときは、支払月と金額を忘れないようにしましょう。

たとえば、冬のボーナス時期に支払うつもりで100,000円の商品をボーナス一括払いにした場合、その場では支払いを先に延ばせます。しかし、支払月には100,000円をまとめて用意する必要があります。ボーナスが予想より少なかったり、すでに旅行代、帰省費、年末年始の支出、税金、保険料などが重なっていたりすると、支払いが苦しくなることがあります。

ボーナス払いを使うときは、「ボーナスが入る予定だから大丈夫」だけで判断しないことが大切です。実際に手取りでいくら入るのか、他にどの支払いがあるのか、カードの支払い後に生活費が残るのかを確認しましょう。ボーナスを生活費や貯金に回す予定がある人は、カードのボーナス払いで先に使い道を固定してしまうことにも注意が必要です。

また、カード会社や店舗によっては、ボーナス払いを選べる期間や支払月が決まっています。いつでも自由に使えるわけではなく、夏のボーナス払い、冬のボーナス払いとして受付期間が設定されていることがあります。利用前に、対象期間、支払月、手数料の有無を確認しておきましょう。

支払い方法によって手数料や総額が変わる

クレジットカードは支払い方法によって、手数料や支払い総額が変わります。一括払いや2回払いは手数料無料で使えることが多い一方、分割払いやリボ払いでは手数料がかかることがあります。月々の支払額だけを見ると負担が軽く見えても、総額では高くなる場合があります。

支払い方法を選ぶときは、「今月いくら払うか」だけでなく、「最終的にいくら払うか」を確認しましょう。カード会社の会員サイトやシミュレーションを使うと、月々の支払額や手数料を確認しやすくなります。

たとえば、100,000円の商品を一括払いで買えば、基本的には100,000円を次回の支払日に払うことになります。2回払いで手数料無料なら、50,000円ずつに分けて支払うイメージです。一方、分割払いやリボ払いでは、手数料が加わるため、最終的な支払い総額が100,000円を超えることがあります。

支払い方法を選ぶときに大切なのは、毎月の負担と総額のバランスです。毎月の支払額を下げたいからといって長期分割やリボ払いにすると、手数料負担が大きくなる可能性があります。反対に、手数料を減らしたいからといって無理に一括払いを選び、支払日に残高不足になるのも危険です。

| 支払い方法 | 特徴 | 手数料の傾向 | 向いているケース |

|---|---|---|---|

| 一括払い | 次回支払日にまとめて払う基本の方法 | 手数料無料で使えることが多い | 毎月の利用額を管理できる場合 |

| 2回払い | 利用代金を2回に分けて支払う | 手数料無料で使えることが多い | 一括では重いが短期間で払える買い物 |

| 分割払い | 支払い回数を決めて払う | 3回以上は手数料がかかることが多い | 高額商品を計画的に払いたい場合 |

| リボ払い | 毎月の支払額を一定にしやすい | 残高に応じて手数料がかかりやすい | 仕組みと残高を正確に管理できる場合 |

| ボーナス払い | ボーナス時期にまとめて払う | 条件により手数料無料の場合がある | 支払月に確実な入金見込みがある場合 |

初心者が迷った場合は、まず一括払いを基本にし、必要に応じて2回払いを検討するのが分かりやすいです。分割払いやリボ払いは便利な面もありますが、手数料や支払い期間を理解してから使うことが大切です。クレジットカードの支払い方法は、月々の負担だけでなく、支払い総額、支払日、家計への影響まで見て選びましょう。

支払い方法を選ぶ前の判断基準

支払い方法を選ぶときは、「月々いくらなら払えるか」だけでなく、「支払い総額はいくらになるか」「支払いが終わるまで何か月かかるか」「その間に別の出費が重ならないか」を確認することが大切です。特に分割払いとリボ払いは、月々の負担が小さく見えるため、買う前の心理的なハードルが下がりやすい支払い方法です。

| 買い物の状況 | 確認すること | 判断の目安 |

|---|---|---|

| 生活必需品や急な家電故障 | 一括で払えるか、2回払いで無理なく払えるか | 短期間で支払いが終わる方法を優先します。 |

| 趣味や衝動買い | 現金払いでも本当に買うか | 分割やリボにしないと買えないなら一度保留します。 |

| 高額なパソコンや家具 | 総額、手数料、完済時期 | 使用期間より支払い期間が長くなりすぎないか見ます。 |

| 毎月の生活費不足 | カード払いで先送りしていないか | リボ払いや長期分割で補うのは危険です。 |

実際には、「一括払いなら買えないが分割なら買える」という場面ほど慎重に考える必要があります。本当に必要なものなら、支払い回数を短くして総額を確認します。欲しいだけのものなら、翌月まで待つ、貯めてから買う、中古や代替品を探すなど、カード払い以外の選択肢も検討しましょう。

クレジットカードのメリット

現金を持たなくても支払いができる

クレジットカードの大きなメリットは、現金を持ち歩かなくても支払いができることです。コンビニ、スーパー、ドラッグストア、家電量販店、ネット通販、ホテル予約など、幅広い場面で使えます。高額な買い物でも現金を数える必要がなく、会計がスムーズになります。

また、急な出費にも対応しやすくなります。外出先で必要なものを買うときや、ネットで早めに予約したいときにも便利です。ただし、カードで払えるからといって、予算を超えて使ってよいわけではありません。

たとえば、急に家電が壊れてしまった場合や、仕事で必要なパソコンを早めに買いたい場合、クレジットカードがあれば手元に現金を多く用意しなくても支払いができます。現金払いでは財布や口座からすぐ大きなお金が出ていきますが、カード払いなら次回の支払日にまとめて引き落とされるため、支払いのタイミングを調整しやすくなります。

旅行や出張でも、クレジットカードは便利です。ホテルの予約、航空券の購入、レンタカーの支払い、現地での買い物など、現金だけでは対応しにくい場面でもカードが使えることがあります。特にネット予約では、クレジットカード決済が前提になっているサービスもあります。現金を多く持ち歩かずに済むため、防犯面でも安心感があります。

ただし、現金を持たなくても払えるという便利さは、使いすぎの原因にもなります。財布からお金が減らないため、支出の実感が薄くなることがあるからです。カードを使ったら、その場で利用通知を確認する、家計簿に記録する、週に1回明細を見るなど、後払いであることを忘れない工夫が必要です。

ネット通販やサブスクの支払いに使いやすい

クレジットカードは、ネット通販やサブスクの支払いに使いやすい決済方法です。動画配信サービス、音楽アプリ、クラウドサービス、スマホ料金、電気料金など、毎月の支払いに登録できる場合があります。一度登録すると自動で決済されるため、支払い忘れを防ぎやすくなります。

ただし、サブスクは解約しない限り継続して請求されます。月額500円や1,000円程度でも、複数契約していると負担が大きくなります。カード明細で定期的に確認し、使っていないサービスがあれば見直しましょう。

ネット通販では、クレジットカードを登録しておくと、注文のたびに銀行振込やコンビニ払いを選ぶ手間が減ります。商品をすぐ注文でき、入金確認を待たずに発送手続きが進む場合もあります。日用品、書籍、家電、食品、衣類などを定期的に買う人にとっては、支払いがスムーズになる点がメリットです。

また、サブスクや固定費をクレジットカードにまとめると、支払いの管理がしやすくなります。スマホ料金、インターネット料金、電気代、ガス代、水道代、動画配信サービスなどをカード明細で一覧できれば、毎月どのサービスにいくら払っているか確認しやすくなります。銀行口座の引き落としがバラバラになるより、カード明細でまとめて見たほうが家計を把握しやすい場合があります。

ただし、自動決済は便利な反面、放置しやすいという弱点もあります。無料体験後に有料へ切り替わるサービス、使わなくなったアプリ、解約したつもりのサブスクなどが、毎月カードに請求され続けることがあります。クレジットカードを便利に使うなら、月に1回は明細を見て、不要な継続課金がないか確認しましょう。

利用明細が残るため支出管理に役立つ

クレジットカードを使うと、利用日、利用店舗、金額が明細に残ります。現金払いではレシートをなくすと支出が分かりにくくなりますが、カード払いならあとから確認しやすいです。家計簿アプリと連携できるカードもあり、支出管理に役立ちます。

たとえば、食費、日用品、通信費、ネット通販などをカード明細で見れば、毎月どこにお金を使っているかが分かります。使いすぎを防ぐには、カードを使わないことより、明細を定期的に見ることが大切です。

現金払いの場合、レシートを保管していなければ、何にいくら使ったかを後から思い出すのが難しくなります。一方、クレジットカードなら会員サイトやアプリで利用履歴を確認できます。店名や利用日が残るため、「今月は外食が多かった」「ネット通販が増えている」「サブスクが重なっている」といった傾向に気づきやすくなります。

支出管理に活用するなら、カード明細をただ見るだけでなく、分類して考えると効果的です。たとえば、生活に必要な固定費、食費、日用品、趣味、外食、ネット通販、医療費、交通費などに分けて見ると、減らせる支出と必要な支出を判断しやすくなります。クレジットカードは使いすぎの原因になることもありますが、明細を活用すれば家計を見える化する道具にもなります。

また、利用明細は不正利用の早期発見にも役立ちます。見覚えのない店舗名、少額の不審な請求、海外利用、同じ金額の重複請求などに気づいたら、早めにカード会社へ確認できます。明細確認を習慣にすることは、使いすぎ防止だけでなく、カードを安全に使うためにも重要です。

ポイントやマイルがたまることがある

多くのクレジットカードでは、利用額に応じてポイントやマイルがたまります。たとえば100円につき1ポイント、200円につき1ポイントなど、カードによって還元率は異なります。たまったポイントは、請求額への充当、電子マネーへの交換、商品交換などに使える場合があります。

ただし、ポイント目的で不要な買い物を増やすと本末転倒です。1,000円使って数ポイントを得るために、必要のない支出を増やしてしまうと損になります。もともと必要な支払いをカードにまとめることで、自然にポイントがたまる形が理想です。

たとえば、毎月のスマホ料金、電気代、ネット代、日用品の購入など、もともと支払う予定のあるものをカード払いにすれば、追加で無駄な買い物をしなくてもポイントがたまります。現金で払ってもカードで払っても同じ支出なら、カード払いにすることでポイント分だけ得になる場合があります。

一方で、ポイント還元率だけを見てカードを使いすぎるのは危険です。たとえば還元率1%のカードで10,000円使うと100円相当のポイントがたまるとしても、その10,000円の買い物自体が不要なら、家計としては9,900円以上の支出が増えたことになります。ポイントは支出の一部が戻る仕組みであり、支出そのものを帳消しにするものではありません。

ポイントを上手に使うには、必要な支払いをカードに集約し、たまったポイントを請求額の支払い、日用品、電子マネーなど実用的な用途に回すとよいでしょう。ポイントの有効期限、交換先、還元率の条件もカードによって異なるため、失効しないよう定期的に確認することも大切です。

不正利用補償や付帯保険が使える場合がある

クレジットカードには、不正利用時の補償、ショッピング保険、旅行保険などが付いている場合があります。ただし、補償の有無や対象条件、申告期限、自己負担、利用付帯か自動付帯かはカードによって異なります。条件はカードによって異なりますが、現金払いにはない安心材料になることがあります。ネット通販や旅行代金の支払いでカードを使う理由の1つにもなります。

ただし、補償には申告期限や対象外条件がある場合があります。不正利用に気づいたら早めにカード会社へ連絡することが大切です。カードを持ったら、補償内容や連絡先も確認しておきましょう。

不正利用時の補償は、カード番号が悪用された場合や、身に覚えのない請求が発生した場合に役立つことがあります。ただし、暗証番号やカード情報の管理に問題がある場合、家族や同居人による利用、届出が遅れた場合など、補償対象外になるケースもあるため、各カード会社の規約確認が必要です。カードを安全に使うには、明細をこまめに確認し、違和感があればすぐ連絡する姿勢が重要です。

ショッピング保険は、カードで購入した商品が破損したり盗難にあったりした場合に、一定条件のもとで補償される場合があります。旅行保険は、旅行代金をカードで支払うことで適用されるものや、カードを持っているだけで一部適用されるものなど、カードによって条件が異なります。旅行や高額商品の購入でカードを使う場合は、事前に補償内容を確認しておくと安心です。

ただし、すべてのクレジットカードに同じ補償が付いているわけではありません。年会費無料のカード、一般カード、ゴールドカード、プラチナカードなどで補償内容は変わります。また、補償を受けるには、カードで支払っていること、期限内に申請すること、必要書類を提出することなどの条件がある場合があります。補償があるから大丈夫と考えるのではなく、自分のカードにどの補償があるかを確認することが大切です。

クレジットカードのメリットを活かす使い方

クレジットカードのメリットは、現金不要、ネット決済のしやすさ、明細管理、ポイント、補償など複数あります。ただし、これらのメリットは、計画的に使ってこそ効果があります。何でもカードで払うのではなく、管理しやすい支払いからカードにまとめると安心です。

| メリット | 活かしやすい使い方 | 注意点 |

|---|---|---|

| 現金を持たなくてよい | 日用品や交通費、急な出費の支払いに使う | 財布から現金が減らないため、使いすぎに注意します。 |

| ネット通販に使いやすい | 信頼できる通販サイトや固定費の支払いに使う | 偽サイトや定期購入の条件を確認します。 |

| 明細が残る | 家計簿アプリやカードアプリで支出を確認する | 明細を見ないと管理効果は薄くなります。 |

| ポイントがたまる | 必要な支払いをカードにまとめる | ポイント目的の不要な買い物は避けます。 |

| 補償がある場合がある | 旅行や高額商品の購入前に補償条件を確認する | 対象条件や申告期限を確認します。 |

クレジットカードは、使い方を間違えると使いすぎや支払い遅れの原因になりますが、仕組みを理解して使えば、日常の支払いを便利にし、支出管理にも役立つ道具になります。メリットだけに注目するのではなく、後払いであること、支払日に引き落とされること、明細確認が必要であることをセットで考えましょう。

メリットを実感しやすい具体的な使い方

クレジットカードのメリットは、ただ持っているだけでは実感しにくいことがあります。効果が出やすいのは、毎月必ず発生する支払いを整理して、明細で見えるようにする使い方です。たとえば、スマホ料金、インターネット料金、電気代、日用品の定期購入などを1枚のカードにまとめると、毎月の固定費が把握しやすくなります。

一方で、外食、服、趣味、ネット通販など変動しやすい支出まで無制限にカード払いにすると、請求額が膨らみやすくなります。固定費用カードと日常買い物用カードを分ける、または固定費だけカード払いにして日常の買い物はデビットカードにするなど、自分が見失いにくい形を作るとメリットを活かしやすくなります。

- 固定費の見える化:毎月同じ支払いをカード明細で確認し、不要なサブスクを見つけやすくします。

- ネット通販の管理:注文メールとカード明細を照合し、二重請求や不要な定期購入に気づきやすくします。

- ポイントの自然な獲得:必要な支払いに対してポイントが付く形にして、ポイント目的の無駄買いを避けます。

- 不正利用の早期発見:利用通知をオンにし、身に覚えのない決済を早めに見つけます。

クレジットカードのメリットは、支払いを増やすことではなく、もともと必要な支払いを便利にし、明細で管理しやすくすることです。カードを使う目的を「得をするため」だけにすると無駄買いにつながりやすいため、「支払いを見える化するため」と考えると安全に使いやすくなります。

クレジットカードの注意点とデメリット

その場でお金が減らないため使いすぎやすい

クレジットカードは、その場で現金が減らないため、使いすぎに注意が必要です。コンビニで800円、ネット通販で5,000円、外食で3,000円と、1回ごとの支払いは小さく見えても、月末には大きな金額になっていることがあります。財布から現金が減らないため、支出した実感が弱くなりやすいのが、クレジットカードの大きな注意点です。

使いすぎを防ぐには、毎月の利用上限を自分で決めることが大切です。たとえば「固定費以外は月30,000円まで」「ネット通販は月10,000円まで」「外食は月15,000円まで」と決めておくと、請求額が膨らみにくくなります。カード会社の利用限度額ではなく、自分の収入や生活費に合わせた上限を決めることが重要です。

特に注意したいのは、少額決済の積み重なりです。たとえば、コンビニで800円を10回使えば8,000円、ネット通販で5,000円を4回使えば20,000円、外食で3,000円を5回使えば15,000円になります。1回ごとの金額は大きくなくても、合計すると43,000円です。ここにスマホ料金やサブスク、公共料金などの固定費が加わると、次回の請求額が一気に大きくなることがあります。

また、カード払いは「あとで払えばよい」という感覚になりやすいため、買うか迷ったものでも購入のハードルが下がることがあります。セール、ポイントアップ、送料無料、期間限定などの表示を見ると、今買わないと損だと感じるかもしれません。しかし、実際には後日まとめて請求されます。買う前に「これを現金で払うとしても本当に買うか」と考えると、不要な支出を減らしやすくなります。

使いすぎを防ぐには、利用通知をオンにする、カード会社のアプリで週に1回明細を見る、利用した金額を家計簿に記録するなどの方法が有効です。クレジットカードは便利ですが、管理しないまま使うと支出が見えにくくなります。カードを使った瞬間に「これは次の支払日に引き落とされるお金」と意識することが大切です。

引き落とし日に残高不足だと支払い遅れになる

クレジットカードは後払いなので、支払日に銀行口座から請求額が引き落とされます。このとき口座残高が足りないと、支払い遅れになる可能性があります。再振替や振込で対応できる場合もありますが、遅れが続くと信用情報やカード利用に影響することがあります。

支払い遅れを防ぐには、引き落とし日の数日前に口座残高を確認しましょう。給与口座と引き落とし口座が違う場合は、資金移動を忘れないようにすることも大切です。たとえば給料はA銀行に入るけれど、カードの引き落としはB銀行から行われる場合、支払日前にB銀行へ必要額を移しておく必要があります。

残高不足が起こりやすいのは、家賃、携帯料金、保険料、公共料金、別のカードの支払いなどが同じ時期に重なる場合です。カードの請求額だけを見るのではなく、支払日前後に口座から出ていくお金をまとめて確認しましょう。たとえばカード請求が40,000円でも、同じ日に家賃や通信費が引き落とされるなら、それ以上の残高が必要になります。

支払い遅れが発生すると、カード会社から通知が届いたり、再引き落としや振込の案内が来たりすることがあります。すぐに対応すれば大きな問題にならない場合もありますが、何度も繰り返すとカードの利用停止、限度額の引き下げ、今後の審査への影響につながる可能性があります。クレジットカードは信用にもとづく後払いの仕組みなので、支払日にきちんと払うことがとても重要です。

対策としては、支払日をスマホのカレンダーに登録する、支払日の3日前に通知が来るようにする、請求確定メールが届いたらすぐ口座残高を確認する、給料が入ったらカード引き落とし分を先に分けておく、といった方法があります。カードを使うことだけでなく、支払日に確実に払える状態を作ることまでが、クレジットカード管理の一部です。

分割払いやリボ払いは手数料がかかることがある

分割払いやリボ払いは、月々の支払額を抑えられる一方で、手数料がかかることがあります。特にリボ払いは、残高が増えると支払い期間が長くなり、手数料の負担も大きくなりやすいです。月々の支払いが軽く見えるため、支払い総額が増えていることに気づきにくい点に注意が必要です。

月々の支払額が小さいと安心してしまいがちですが、確認すべきなのは支払い総額です。分割払いを使う場合は、支払い回数、手数料率、総額を確認しましょう。リボ払いは仕組みを理解していないなら、安易に使わないほうが安全です。

たとえば、120,000円の商品を一括払いにすれば、基本的には120,000円を支払って終わります。しかし、12回の分割払いにすると、月々の支払いは軽く見える一方で、手数料が加わり、総額が120,000円を超える場合があります。さらに24回や36回など長期にすると、月々の負担は小さくなっても、支払い期間が長くなり、手数料の負担が増えやすくなります。

リボ払いはさらに注意が必要です。リボ払いは、買い物ごとの支払い回数を決めるのではなく、利用残高に対して毎月一定額を支払う仕組みです。たとえば毎月10,000円の支払いに設定していると、残高が増えても請求額が大きく変わらないことがあります。そのため、家計が安定しているように見えても、実際には残高が増え、支払いが長引いている可能性があります。

分割払いやリボ払いを使う前には、カード会社の会員サイトやアプリで、手数料、残高、支払い予定、支払い総額を確認しましょう。特にリボ払いは、毎月の支払額だけで判断しないことが大切です。支払いが長く続くほど、将来の自由に使えるお金が減っていきます。必要な高額商品を計画的に買うために使う場合でも、できるだけ短い期間で支払えるかを考えましょう。

利用限度額を超えると決済できない

クレジットカードには利用限度額があります。限度額が300,000円なら、その範囲内でカードを使えますが、利用残高が限度額に近づくと新しい決済ができないことがあります。分割払いやリボ払いの残高も利用枠を圧迫する場合があります。

大きな買い物や旅行前には、利用可能額を確認しておくと安心です。限度額は自分の貯金ではなく、カード会社が設定した利用できる上限です。限度額いっぱいまで使うことは、家計にとって危険な場合があります。

たとえば、利用限度額が300,000円のカードで、すでに一括払いの利用が80,000円、分割払いの残高が120,000円、リボ払いの残高が50,000円ある場合、合計250,000円分の枠を使っていることになります。この状態で70,000円の買い物をしようとしても、利用可能額が不足して決済できない可能性があります。

利用限度額は、支払いが完了すると少しずつ戻る場合があります。ただし、分割払いやリボ払いでは、全額の支払いが終わるまで利用枠が圧迫されることがあります。つまり、月々の支払額は小さくても、利用枠には大きな残高として残っていることがあるのです。旅行、引っ越し、家電購入、病院代など、まとまった支払いが必要になる前には、利用可能額を確認しておきましょう。

また、利用限度額が高いカードを持っていると、つい余裕があるように感じることがあります。しかし、限度額はカード会社が設定した枠であり、自分が無理なく払える金額とは限りません。安全に使うには、カード会社の限度額とは別に、自分の中で月の利用上限を決めることが大切です。

カード番号やセキュリティコードの管理が必要になる

クレジットカードには、カード番号、有効期限、セキュリティコードなど重要な情報があります。これらが他人に知られると、不正利用されるリスクがあります。カード本体をなくさないことはもちろん、ネット上でむやみにカード情報を入力しないことも大切です。

怪しいメールやSMSから誘導されたページにカード情報を入力しないようにしましょう。カード会社を名乗る偽メールもあります。見覚えのない請求があれば、すぐカード会社へ確認することが大切です。

特に注意したいのは、フィッシング詐欺です。カード会社、銀行、通販サイト、配送会社などを装って、「支払いに問題があります」「本人確認が必要です」「アカウントが停止されます」などと不安をあおり、偽サイトに誘導してカード情報を入力させる手口があります。メールやSMSのリンクをそのまま開くのではなく、公式アプリやブックマークからアクセスするほうが安全です。

また、カード番号やセキュリティコードを写真に撮って保存したり、家族や知人にメッセージで送ったりするのも避けましょう。スマートフォンを紛失した場合や、メッセージアプリの内容を見られた場合に、カード情報が漏れる可能性があります。ネット通販でカード情報を保存する場合も、信頼できるサイトかどうかを確認することが大切です。

カードを紛失した場合や、身に覚えのない請求を見つけた場合は、すぐにカード会社へ連絡しましょう。早めにカードを停止すれば、不正利用の拡大を防ぎやすくなります。カード会社の緊急連絡先は、会員サイトやアプリ、カード会社の公式ページで確認できます。いざというときに慌てないよう、連絡方法を知っておくと安心です。

クレジットカードのデメリットを防ぐための確認表

クレジットカードの注意点は、仕組みを理解して対策すればかなり減らせます。大切なのは、カードを使う前、使った後、支払日前の3つのタイミングで確認することです。特に、使いすぎ、残高不足、手数料、不正利用は、多くの人がつまずきやすいポイントです。

| 注意点 | 起こりやすい失敗 | 防ぐための確認 |

|---|---|---|

| 使いすぎ | 少額決済が積み重なり、請求額が大きくなる | 毎月のカード利用上限を自分で決め、週に1回明細を確認します。 |

| 残高不足 | 支払日に口座残高が足りず、引き落としできない | 支払日の数日前に請求額と口座残高を確認します。 |

| 手数料 | 分割払いやリボ払いで支払い総額が増える | 月々の支払額だけでなく、手数料と総額を確認します。 |

| 限度額不足 | 旅行や高額購入時にカードが使えない | 利用可能額を事前に確認します。 |

| 不正利用 | カード情報が漏れて見覚えのない請求が発生する | 怪しいサイトに入力せず、明細をこまめに確認します。 |

クレジットカードは便利な決済手段ですが、後払いである以上、管理が必要です。使った金額、支払日、口座残高、支払い方法、カード情報の管理を意識すれば、デメリットを抑えながら使いやすくなります。反対に、明細を見ない、支払日を把握しない、リボ払いや分割払いをなんとなく使う、カード情報を安易に入力する、といった使い方は避けましょう。

危険サインを見つけるチェックリスト

クレジットカードのデメリットは、問題が大きくなる前に気づければ対策できます。次のような状態が続いている場合は、カードの使い方を見直すタイミングです。特に、毎月の請求額を見てから慌てる、リボ払いの残高を把握していない、支払日前に口座残高が足りるか毎回不安になる場合は注意が必要です。

| 危険サイン | 起こりやすい問題 | 対処法 |

|---|---|---|

| 明細を月1回も見ていない | 使いすぎや不正利用に気づきにくい | 週1回、アプリで利用額だけでも確認します。 |

| 請求額を見て毎月驚く | 少額決済やサブスクが積み上がっている | 固定費と変動費に分けて明細を見直します。 |

| リボ残高がいくらか分からない | 支払いが長期化し手数料が増える | 会員サイトで残高、手数料、完済予定を確認します。 |

| 支払日前にいつも残高不足が不安 | 支払い遅れのリスクが高い | カード利用上限を下げ、支払日前の確認日を決めます。 |

| ポイントのために予定外の買い物をする | 還元より支出が増える | 現金でも買うものだけカード払いにします。 |

これらの危険サインがある場合、クレジットカードを完全にやめる必要はありません。まずは、一括払いだけにする、ネット通販用の予算を決める、固定費以外では使わない、リボ払いを新たに使わないなど、管理しやすい形に戻すことが大切です。

クレジットカードとデビットカード・プリペイドカードの違い

クレジットカードは後払い

クレジットカードは、利用した金額を後日まとめて支払う後払い方式です。カード会社がいったん代金を立て替え、支払日に銀行口座から引き落とされます。利用枠の範囲内で使えるため、手元に現金がなくても決済できます。ネット通販、ホテル予約、サブスクの支払い、公共料金の支払いなど、幅広い場面で使いやすいのが特徴です。

ただし、後払いである以上、支払日にお金を用意する必要があります。支払いのタイミングがずれるため、家計管理が苦手な人は使いすぎに注意が必要です。カードを使ったその場では口座残高が減らないため、支出した感覚が薄くなりやすい点がデビットカードやプリペイドカードとの大きな違いです。

たとえば、今月クレジットカードで30,000円使った場合、その場では銀行口座から30,000円が引き落とされないことがあります。しかし、締め日までの利用分として集計され、翌月以降の支払日にまとめて請求されます。つまり、今月の財布や口座残高に余裕があるように見えても、すでに将来の支払い予定が発生している状態です。

クレジットカードは、使い方を管理できる人にとっては便利です。利用明細が残り、ポイントがたまり、ネット決済にも使いやすく、場合によっては不正利用補償や付帯保険が付くこともあります。一方で、後払いの仕組みを理解せずに使うと、請求額が思ったより大きくなったり、支払日に残高不足になったりする可能性があります。クレジットカードを使うなら、利用額、締め日、支払日、口座残高をセットで管理することが大切です。

デビットカードは使った直後に銀行口座から引き落とされる

デビットカードは、使った直後に銀行口座から代金が引き落とされるカードです。口座残高の範囲内で使うため、クレジットカードより使いすぎを防ぎやすい面があります。後払いではないため、基本的にはカード会社による立て替えではありません。買い物をした時点で口座残高が減るため、現金払いに近い感覚で管理しやすい支払い方法です。

ただし、口座残高が不足していると決済できません。後払いの便利さよりも、今あるお金の範囲で管理したい人にはデビットカードが向いている場合があります。たとえば、銀行口座に20,000円しか入っていない状態で30,000円の商品を買おうとしても、デビットカードでは残高不足で決済できないことがあります。

この点は、使いすぎを防ぎたい人にとってはメリットになります。クレジットカードのように「あとで払えばよい」と考えて利用額が膨らむ心配が少なく、口座にあるお金の範囲で支払いが完結しやすいからです。特に、家計管理をシンプルにしたい人、後払いに不安がある人、毎月の請求をまとめて払うのが苦手な人にとって、デビットカードは扱いやすい選択肢になります。

一方で、デビットカードはクレジットカードとまったく同じように使えるとは限りません。サービスによっては、月額制のサブスク、ホテルやレンタカーの保証金、分割払い、リボ払い、後払い前提の支払いに対応していない場合があります。また、ポイント還元や補償内容もカードによって異なります。デビットカードは「使いすぎを防ぎやすいカード」ですが、クレジットカードの代わりにすべての場面で使えるとは限らない点も理解しておきましょう。

プリペイドカードは事前にチャージした金額の範囲で使う

プリペイドカードは、事前にチャージした金額の範囲で使うカードです。交通系電子マネーや一部のブランドプリペイドカードなどが該当します。チャージした分しか使えないため、使いすぎを防ぎやすいのが特徴です。たとえば、5,000円だけチャージしておけば、そのカードで使えるのは原則として5,000円までです。

ただし、チャージ残高が不足していると決済できません。また、クレジットカードのような後払い機能や利用枠はありません。子どもや学生、使いすぎが不安な人には管理しやすい方法です。あらかじめ使う金額を決めてチャージするため、予算管理をしやすいというメリットがあります。

プリペイドカードは、ネット通販用、交通費用、子どものお小遣い管理、ゲームやアプリ課金の上限管理などに使いやすい場合があります。たとえば、毎月のネット通販予算を10,000円にしたいなら、その分だけチャージして使うことで、予算を超えにくくなります。クレジットカードのように後から大きな請求が来る心配が少ないため、支出をコントロールしたい人には向いています。

一方で、プリペイドカードにも不便な点があります。チャージが必要なので、残高が足りないと支払いができません。また、月額料金の支払い、ホテル予約、レンタカー、公共料金など、一部の支払いでは使えない場合があります。返金やキャンセル時の処理に時間がかかることもあります。プリペイドカードは安全に使いやすい反面、クレジットカードほど幅広い用途に対応していないことがあるため、使う場面を選ぶ必要があります。

審査の有無や使いすぎリスクにも違いがある

クレジットカードは後払いのため、申し込み時に審査があります。一方、デビットカードやプリペイドカードは、クレジットカードほどの信用審査がない場合があります。これは、カード会社が立て替えるかどうかの違いです。クレジットカードは、利用者が後日支払うことを前提にカード会社が代金を立て替えるため、支払い能力や信用情報を確認する必要があります。

使いすぎリスクも異なります。クレジットカードは利用枠の範囲で後払いできるため、管理しないと使いすぎる可能性があります。デビットカードやプリペイドカードは、口座残高やチャージ残高を超えて使いにくいため、支出を抑えやすい面があります。

たとえば、クレジットカードの利用限度額が300,000円ある場合、実際の口座残高が50,000円でも、カード決済自体は利用枠の範囲でできることがあります。これは便利ですが、支払日に300,000円を用意できなければ支払いに困ります。これに対して、デビットカードは口座に50,000円しかなければ、原則としてその範囲を超えた支払いはできません。プリペイドカードも、チャージした金額を超えて使いにくい仕組みです。

つまり、クレジットカードは便利さと信用にもとづく後払い機能がある分、管理責任も大きくなります。デビットカードやプリペイドカードは、使える金額が現在の残高に近いため、使いすぎを防ぎやすい反面、急な高額支払いには対応しにくいことがあります。どれが優れているというより、支払い管理のしやすさや利用目的に応じて使い分けることが大切です。

初心者は自分の管理しやすさで選ぶことが大切

初心者は、ポイントの多さや特典だけでなく、自分が管理しやすいかで選ぶことが大切です。あと払いでも明細を確認できる人ならクレジットカードは便利です。一方、使いすぎが不安ならデビットカードやプリペイドカードから始めるのも選択肢です。

どのカードが良いかは、生活スタイルや管理能力によって変わります。大切なのは、仕組みを知らないまま使うのではなく、自分に合った支払い方法を選ぶことです。クレジットカードはポイントや補償、ネット決済の便利さがありますが、後払いなので支払日管理が必要です。デビットカードは口座残高の範囲で使いやすく、プリペイドカードはチャージした金額だけ使えるため、予算管理を重視する人に向いています。

たとえば、毎月の収入と支出をきちんと確認できる人、カード会社のアプリで明細を見る習慣がある人、支払日前に口座残高を確認できる人なら、クレジットカードのメリットを活かしやすいです。一方で、ネット通販で衝動買いしやすい人、後払いの請求を忘れやすい人、手元のお金以上に使ってしまいそうな人は、最初はデビットカードやプリペイドカードを使うほうが安心な場合があります。

また、1つに絞る必要はありません。固定費やネット通販はクレジットカード、日常の小さな買い物はデビットカード、趣味やアプリ課金はプリペイドカードというように、目的別に使い分ける方法もあります。支払い方法を分けることで、使いすぎを防ぎながら、それぞれのメリットを活かしやすくなります。

違いを一覧で確認すると選びやすい

クレジットカード、デビットカード、プリペイドカードは、どれもカードで支払える点は似ていますが、お金が減るタイミング、審査、使いすぎリスク、向いている使い方が違います。初心者は、見た目ではなく仕組みで比べると選びやすくなります。

| 種類 | 支払いのタイミング | 審査 | 使いすぎリスク | 向いている人 |

|---|---|---|---|---|

| クレジットカード | 後日の支払日にまとめて引き落とし | 原則として審査がある | 管理しないと使いすぎやすい | 明細や支払日を管理でき、ポイントや補償も活用したい人 |

| デビットカード | 使った直後に銀行口座から引き落とし | クレジットカードほどの信用審査がない場合がある | 口座残高の範囲で使うため抑えやすい | 今あるお金の範囲で支払いたい人 |

| プリペイドカード | 事前にチャージした残高から支払い | 審査なしで使えるものもある | チャージ残高の範囲で使うため抑えやすい | 予算を決めて使いたい人、子どもや学生、課金管理をしたい人 |

後払いの便利さを重視するならクレジットカード、使いすぎ防止を重視するならデビットカード、決めた予算だけ使いたいならプリペイドカードが候補になります。自分が何を重視するかによって、合う支払い方法は変わります。

使い分けの具体例

クレジットカード、デビットカード、プリペイドカードは、生活の中で使い分けると便利です。たとえば、毎月必ず支払うスマホ料金や電気料金はクレジットカードにまとめると、明細管理やポイント還元の面で便利です。一方、コンビニや日用品の買い物はデビットカードにすれば、口座残高の範囲で管理しやすくなります。

また、アプリ課金やゲーム課金、子どもの買い物用にはプリペイドカードが使いやすい場合があります。あらかじめ3,000円だけチャージしておけば、それ以上は使いにくくなります。ネット通販でも、使いすぎが不安な場合はプリペイドカードを使うことで、予算を超えにくくできます。

反対に、旅行予約やホテル予約、海外サイトでの支払い、高額な買い物では、クレジットカードのほうが使いやすい場面もあります。カードによっては付帯保険や補償があるため、現金払いやプリペイドカードにはない安心感が得られる場合があります。ただし、後払いである以上、支払日にお金を用意できる範囲で使うことが前提です。

支払い方法を選ぶときは、「ポイントが多いから」「なんとなく便利そうだから」だけで決めるのではなく、自分が管理できるかを基準にしましょう。クレジットカードは仕組みを理解して使えば便利ですが、使いすぎが不安なら、デビットカードやプリペイドカードを併用することで安全に支出を管理しやすくなります。

どれを選ぶか迷ったときの実例

クレジットカード、デビットカード、プリペイドカードの違いは、生活場面に当てはめると判断しやすくなります。たとえば、毎月のスマホ料金や電気代をまとめたい人は、クレジットカードの明細管理やポイント還元を活かしやすいです。一方、日常のコンビニや外食で使いすぎる人は、口座残高の範囲で使うデビットカードの方が管理しやすい場合があります。

| 利用シーン | 向きやすい支払い方法 | 理由 |

|---|---|---|

| スマホ料金や電気代の支払い | クレジットカード | 毎月の固定費を明細でまとめて確認しやすいためです。 |

| 毎日のコンビニ・外食 | デビットカード | 使った直後に口座から減るため、使いすぎに気づきやすいためです。 |

| 子どもの買い物やアプリ課金 | プリペイドカード | チャージ額以上に使いにくく、上限を決めやすいためです。 |

| ホテル予約や旅行代金 | クレジットカード | 予約時の支払い、補償、海外利用に対応しやすい場合があるためです。 |

| 使いすぎが不安なネット通販 | プリペイドカードまたはデビットカード | 予算や口座残高を超えにくく、後払いの負担を避けやすいためです。 |

初心者は、最初からすべての支払いをクレジットカードにまとめる必要はありません。固定費だけクレジットカード、日常支出はデビットカード、趣味や課金はプリペイドカードというように分けると、後払いの便利さと使いすぎ防止を両立しやすくなります。

クレジットカードを使う前に知っておきたい用語

利用限度額とはカードで使える上限額のこと

利用限度額とは、そのクレジットカードで利用できる上限額のことです。たとえば利用限度額が500,000円なら、その範囲内でカード決済ができます。ただし、500,000円まで自由に使ってよいという意味ではありません。利用限度額は、カード会社が「この範囲までなら後払いで利用できる」と設定している枠であり、自分の貯金や収入そのものではないからです。

利用限度額は、自分の持っているお金ではありません。カード会社が一時的に立て替えてくれる上限です。限度額いっぱいまで使うと、後日の支払いが苦しくなる可能性があります。特に、家賃、食費、通信費、保険料、税金など、ほかの支出がある人は、カードの利用限度額ではなく、自分が実際に払える金額を基準に考えることが大切です。

また、利用残高が増えると、使える残り枠は減ります。たとえば利用限度額が300,000円のカードで、すでに100,000円分を利用している場合、単純に考えると残りの利用可能額は200,000円になります。さらに、分割払いやリボ払いの残高がある場合は、その残高も利用枠を圧迫することがあります。月々の支払い額は小さく見えても、利用枠には残高として残っている場合があるため注意が必要です。

大きな買い物や旅行、引っ越し、家電購入の前には、カード会社のアプリや会員サイトで利用可能額を確認しておくと安心です。限度額に近い状態でホテル予約や航空券購入をしようとすると、決済できないことがあります。利用限度額は「使える上限」ではありますが、「使ってよい目安」ではありません。自分の家計に合わせて、毎月のカード利用額を別に決めておきましょう。

締め日とは利用額を集計する日のこと

締め日とは、カード利用額を一定期間ごとに集計する日のことです。締め日までの利用分が、次回または指定された支払日の請求対象になります。たとえば15日締めのカードなら、前回の締め日の翌日から当月15日までの利用分がまとめられます。この合計額が請求額として確定し、その後の支払日に銀行口座から引き落とされる流れです。

同じ月に使ったように感じても、締め日の前後で請求月が変わることがあります。請求額を正しく把握するには、自分のカードの締め日を知っておくことが大切です。たとえば、15日締めのカードで14日に10,000円使った場合と、16日に10,000円使った場合では、請求されるタイミングが変わる可能性があります。

初心者が混乱しやすいのは、「カードを使った月」と「実際に引き落とされる月」がずれることです。今月使った分がすべて今月すぐ引き落とされるわけではありません。締め日を過ぎた利用分は、次の請求期間に回ることがあります。そのため、今月の請求が少なく見えても、未確定の利用分が翌月以降に請求されることがあります。

カード会社のアプリや会員サイトでは、請求確定額と未確定の利用額が分かれて表示されることがあります。請求確定額だけを見るのではなく、まだ確定していない利用分も確認しましょう。締め日を理解しておくと、「なぜこの買い物が今月の請求に入っていないのか」「なぜ来月の請求が高くなりそうなのか」を判断しやすくなります。

支払日とは口座から引き落とされる日のこと

支払日とは、カードの請求額が銀行口座から引き落とされる日のことです。クレジットカードは後払いの仕組みなので、カードを使った日ではなく、決められた支払日にまとめて精算されます。支払日に残高が不足していると、引き落としができず、支払い遅れになる可能性があります。

支払日は、カード会社によって異なります。また、同じカード会社でもカードの種類や契約内容によって違う場合があります。たとえば毎月10日払い、毎月27日払い、月末払いなど、カードごとに設定されています。自分のカードの支払日を確認し、給料日や他の支払い予定と重なるかどうかを見ておきましょう。

支払日は、給料日や他の支払いと重なることもあります。家賃、携帯料金、保険料、公共料金、ローン返済などの支払いとあわせて、口座残高を確認しておきましょう。カードの請求額だけを見て残高を用意しても、同じ日に別の引き落としがあると、残高不足になることがあります。

支払い遅れを防ぐには、支払日の数日前に請求額と口座残高を確認することが大切です。給与口座とカードの引き落とし口座が違う場合は、早めにお金を移しておきましょう。スマホのカレンダーやリマインダーに支払日を登録しておくと、うっかり忘れを防ぎやすくなります。クレジットカードは信用にもとづく後払いの仕組みなので、支払日を守ることがとても重要です。

セキュリティコードとはネット決済で使う確認番号のこと

セキュリティコードとは、カード裏面または表面に記載されている確認用の番号です。ネット決済でカード番号と一緒に入力を求められることがあります。カードを持っていることを確認するための情報の1つで、カード番号や有効期限だけではなく、追加の確認情報として使われます。

セキュリティコードは、他人に教えないようにしましょう。電話やメールで聞かれても、安易に答えてはいけません。不審なサイトに入力すると、不正利用につながる可能性があります。カード会社や銀行、通販サイトを名乗るメールやSMSから偽サイトに誘導され、カード番号やセキュリティコードを入力させる手口もあります。

セキュリティコードは、カードそのものに印字されているため、カード本体を見られると知られてしまう可能性があります。カードを人に預けたり、写真に撮って送ったり、SNSやメッセージアプリに画像を残したりするのは避けましょう。ネット通販でカード情報を保存する場合も、信頼できるサイトかどうかを確認することが大切です。

もしセキュリティコードを入力した覚えのないサイトで請求が発生したり、見覚えのない利用通知が届いたりした場合は、早めにカード会社へ連絡しましょう。カード番号、有効期限、セキュリティコードは、ネット決済で重要な情報です。便利に使うためにも、入力する場所と相手を慎重に確認する習慣を持ちましょう。

本人認証サービスはネット決済の安全性を高める仕組み

本人認証サービスは、ネット決済の安全性を高めるための仕組みです。一般に3Dセキュアと呼ばれ、近年はEMV 3-Dセキュアの導入が進められています。設定や認証できない原因を整理したい場合は、クレジットカードの3Dセキュアの仕組みや設定方法を確認すると理解しやすくなります。カード情報を入力したあと、ワンタイムパスワード、アプリ認証、SMS認証、カード会社の認証画面などで、リスクに応じた追加確認を行うことがあります。不正利用を防ぐために使われ、第三者がカード番号だけを知っていても簡単に決済できないようにする目的があります。

本人認証が表示された場合は、画面の案内に従って確認します。ただし、偽サイトで認証情報を入力しないよう注意が必要です。カード会社の公式アプリや正しい認証画面か確認しましょう。URLが不自然だったり、日本語が不自然だったり、急いで入力させようとする表示がある場合は慎重に判断する必要があります。

本人認証サービスは、ネット通販、チケット購入、サブスク登録、高額なオンライン決済などで表示されることがあります。カード会社によっては、事前に会員サイトやアプリで本人認証サービスの登録が必要な場合があります。登録していないと、ネット決済でエラーになったり、追加認証が完了できなかったりすることがあります。

本人認証サービスがあるからといって、すべての不正利用を完全に防げるわけではありません。しかし、カード番号やセキュリティコードだけで決済されるリスクを下げる効果があります。ネットでクレジットカードを使う人は、カード会社の会員サイトで本人認証サービスの設定状況を確認しておくと安心です。

クレジットカード用語をまとめて確認しよう

クレジットカードを使う前に、利用限度額、締め日、支払日、セキュリティコード、本人認証サービスの意味を知っておくと、請求や支払いの仕組みを理解しやすくなります。どれもカード利用でよく出てくる基本用語ですが、意味をあいまいにしたまま使うと、支払い遅れや不正利用、使いすぎにつながることがあります。

| 用語 | 意味 | 確認するポイント |

|---|---|---|

| 利用限度額 | カードで使える上限額 | 自分の貯金ではなく、カード会社が設定した利用枠です。 |

| 利用可能額 | 現時点で使える残りの枠 | 利用残高や分割払いの残高があると減ります。 |

| 締め日 | 利用額を集計する日 | 締め日の前後で請求される月が変わることがあります。 |

| 支払日 | 請求額が口座から引き落とされる日 | 残高不足にならないよう、数日前に確認します。 |

| セキュリティコード | ネット決済で使う確認番号 | 他人に教えず、不審なサイトに入力しないようにします。 |

| 本人認証サービス | ネット決済時の追加認証 | ワンタイムパスワードやアプリ認証などで本人確認を行います。 |

これらの用語は、カードを作るときだけでなく、毎月の明細確認やネット決済でも関係します。クレジットカードを安全に使うには、用語を暗記するよりも、「いつ確認すればよいか」を知っておくことが大切です。カードを使う前には利用可能額を確認し、請求前には締め日と支払日を確認し、ネット決済ではセキュリティコードや本人認証の扱いに注意しましょう。

用語を実際の請求画面で見るときの注意点

クレジットカードの用語は、会員サイトやアプリで表示される名前がカード会社によって少し違うことがあります。「利用可能額」「ご利用可能枠」「ショッピング枠」「次回お支払い金額」「未確定分」「ご請求予定額」など、似た言葉が並ぶため、最初は混乱しやすいです。

確認するときは、まず「次回いくら引き落とされるのか」と「まだ確定していない利用分はいくらあるのか」を分けて見ます。次回請求額だけを見て安心していると、未確定分が翌月に回って請求が増えることがあります。また、利用可能額が残っていても、支払える余裕があるとは限りません。利用可能額はカード会社の枠であり、自分の家計の余裕ではないからです。

- 次回請求額:次の支払日に引き落とされる予定の金額です。

- 未確定利用額:まだ請求が確定していない利用分です。今後の請求に入る可能性があります。

- 利用可能額:限度額から利用残高などを差し引いた、現時点で使える枠です。

- 支払い方法:一括、分割、リボなどが意図した通りになっているか確認します。

アプリで用語が分かりにくいときは、カード会社の公式ヘルプで同じ言葉を検索すると確認しやすくなります。特にリボ払い、分割払い、キャッシング、ショッピング枠、利用可能額は混同しやすいため、意味が分からないまま操作しないことが大切です。

クレジットカードの審査と発行の仕組み

クレジットカードは申し込めば必ず作れるわけではない

クレジットカードは、申し込めば必ず作れるわけではありません。クレジットカードは後払いの仕組みであり、カード会社が利用者の代金をいったん立て替えるため、申し込み後に審査が行われます。カード会社は、利用者が後日きちんと支払えるかを確認したうえで、カードを発行するかどうかを判断します。

審査では、年齢、職業、収入、勤務先、勤続年数、住居状況、他社借入、過去の支払い状況などが確認されることがあります。ただし、実際にどの項目をどの程度重視するかはカード会社によって異なります。年収が高ければ必ず通るわけではなく、年収が高くなくても安定した支払いが見込めると判断されれば発行されることもあります。

たとえば、同じ人が申し込んでも、年会費無料の一般カードと、空港ラウンジや旅行保険が充実した上位カードでは審査の難しさが違う場合があります。また、初めてクレジットカードを作る人、学生、主婦、パート・アルバイト、個人事業主、転職直後の人などは、カード会社によって確認されるポイントが変わることもあります。

重要なのは、クレジットカードは信用にもとづく契約だという点です。カード会社は、利用者が将来支払うことを前提にカードを発行します。そのため、申し込み内容に誤りがある、本人確認ができない、過去に支払い遅れが多い、短期間に複数のカードへ申し込みすぎているといった場合は、審査に影響する可能性があります。

カードを申し込むときは、審査に通るかどうかだけでなく、自分が本当に管理できるかも考えることが大切です。クレジットカードは便利ですが、後払いである以上、支払日に確実にお金を用意する必要があります。審査に通ることがゴールではなく、発行後に無理なく使い続けられるかまで考えて申し込みましょう。

カード会社は支払い能力や信用情報を確認する

カード会社は、申し込み内容だけでなく信用情報も確認します。信用情報とは、クレジットカードやローンなどの契約内容、利用状況、支払い状況などに関する情報です。カード会社は、後払いを認めても問題がないかを判断するために、こうした情報を参考にすることがあります。

信用情報には、過去のクレジットカード利用、ローン契約、分割払い、携帯端末の分割購入、支払い遅れの有無などが関係する場合があります。毎月きちんと支払っていれば、カード会社から見て安心材料になることがあります。一方、支払い遅れが多い、長期間の延滞がある、短期間に複数の申し込みをしているといった場合は、審査に影響する可能性があります。

たとえば、スマートフォン本体を分割払いで購入している場合、その支払い状況が信用情報に関係することがあります。通信料金とは別に、端末代金の分割払いが含まれている場合、支払い遅れがあると信用情報に影響する可能性があります。クレジットカードを使っていないつもりでも、分割払いの支払い状況が審査で見られることがある点には注意が必要です。

また、カード会社は支払い能力も確認します。収入の有無、勤務形態、勤続年数、他の借入状況などをもとに、無理なく支払えるかを判断します。ただし、審査基準は各カード会社が独自に決めているため、「この条件なら必ず通る」「この条件なら必ず落ちる」と断定することはできません。

信用情報は、カード会社が後払いを認めるか判断するための材料です。毎月きちんと支払うことは、今持っているカードを使い続けるうえでも、新しくカードを作るうえでも大切です。支払い遅れを防ぐためには、支払日を確認し、引き落とし口座の残高を用意しておく習慣をつけましょう。

審査に通ると利用限度額が設定される

審査に通ると、カード会社が利用限度額を設定します。利用限度額とは、そのカードで利用できる上限額のことです。たとえば利用限度額が300,000円なら、その範囲内でカード決済ができます。ただし、利用限度額は利用者ごとに異なり、カード会社が審査結果や利用状況をもとに設定します。

最初は低めの限度額に設定されることもあります。特に、初めてクレジットカードを作る人や、カード会社との取引実績が少ない人は、最初から高い限度額にならない場合があります。その後、毎月の支払いを遅れずに続けたり、利用実績が積み上がったりすると、カード会社の判断で限度額が見直されることもあります。

ただし、限度額が高いからといって、そこまで使ってよいわけではありません。限度額は支払い能力そのものではなく、カード会社が設定した上限です。たとえば限度額が500,000円あっても、毎月の収入や生活費を考えると、実際に無理なく支払える金額はもっと少ないかもしれません。限度額を自分の貯金のように考えるのは危険です。

また、分割払いやリボ払いを利用している場合、残高が利用枠を圧迫することがあります。月々の支払いは小さく見えても、利用可能額は残高分だけ減っている場合があります。高額な買い物や旅行、引っ越し前などにカードを使いたいときは、事前に利用可能額を確認しておくと安心です。

利用限度額は、カードを安全に使うための目安にもなりますが、本当に大切なのは自分で決める利用上限です。カード会社の限度額が300,000円でも、自分の家計では月50,000円までにしておく、固定費以外は月20,000円までにするなど、無理なく支払える範囲を自分で決めておきましょう。

カードは登録住所へ郵送されることが多い

発行されたクレジットカードは、登録住所へ郵送されることが多いです。カード会社は、申し込み時に入力された住所や、本人確認書類に記載された住所をもとにカードを発送します。配送方法はカード会社やカードの種類によって異なりますが、簡易書留、本人限定受取郵便、配送業者の本人確認付き配送などが使われる場合があります。

住所が間違っていると、カードが届かず返送される可能性があります。番地、建物名、部屋番号、氏名の表記などに不備があると、配達ができないことがあります。特にマンションやアパートでは、部屋番号が抜けているだけでも届かない原因になる場合があります。

引っ越し後にカードを申し込む場合は、本人確認書類の住所と申し込み住所をそろえておきましょう。カード会社の登録住所が新住所でも、本人確認書類が旧住所のままだと、本人確認や受け取りで問題になることがあります。また、カードが転送不要で送られる場合、郵便局の転送届を出していても新住所に届かず、カード会社へ返送されることがあります。

たとえば、実家から一人暮らしを始めたあとにカードを申し込む場合、申し込み住所を新住所にするなら、本人確認書類の住所も新住所に変更しておくと安心です。反対に、カード会社の登録住所を旧住所のままにしていると、更新カードや重要書類が旧住所へ届く可能性があります。家族が住んでいれば気づけることもありますが、すでに住んでいない住所へ送られると返送や紛失のリスクがあります。

カードを申し込む前には、登録住所、本人確認書類の住所、郵便受けの表示を確認しておきましょう。カードが届かないと、再送手続きに時間がかかることがあります。ネット通販の荷物と違い、クレジットカードは重要な郵便物なので、受け取り条件が厳しくなる場合がある点にも注意が必要です。

受け取り時に本人確認が必要になる場合がある

クレジットカードの受け取りでは、本人確認が必要になる場合があります。本人限定受取郵便で届く場合は、運転免許証、マイナンバーカード、在留カードなどの本人確認書類を提示して受け取ることがあります。カード会社が本人に確実にカードを渡すため、受け取り時の確認を重視する場合があるのです。

家族が受け取れるかどうかは、配送方法によって変わります。簡易書留なら同居家族が受け取れる場合がありますが、本人限定受取郵便では本人確認が必要です。つまり、家族が同じ住所に住んでいても、本人限定の配送方法なら代理で受け取れない可能性があります。発送案内や不在票を確認し、どの方法で届いているかを見ましょう。

受け取り時に本人確認が必要な場合、本人確認書類の住所と申し込み住所が一致しているかも重要です。たとえば、カード申し込み時は新住所を入力したのに、運転免許証の住所が旧住所のままだと、受け取り時に確認が進まない可能性があります。カードが届く前に、本人確認書類の氏名、住所、生年月日、有効期限を確認しておきましょう。

また、不在時には不在票や到着通知書が入ることがあります。本人限定受取郵便の場合、郵便局窓口で受け取る際にも本人確認書類が必要になることがあります。不在票を見たら、保管期限、必要書類、受け取り場所を確認し、期限内に受け取りましょう。保管期限を過ぎるとカード会社へ返送され、再送に時間がかかることがあります。

クレジットカードは、申し込みから審査、発行、郵送、受け取りまでが一連の流れです。審査に通っただけではまだ使えず、カードを安全に受け取り、本人が内容を確認してから利用を始めます。受け取り時の本人確認や住所確認は、不正な申し込みや誤配を防ぐためにも重要な手続きです。

審査から受け取りまでの流れを確認しよう

クレジットカードの発行は、申し込みをしたらすぐ使えるというものではありません。申し込み内容の入力、本人確認、審査、カード発行、郵送、受け取りという流れがあります。カード会社や申し込み方法によって細かい流れは異なりますが、基本的には次のような順番で進みます。

| 流れ | 内容 | 注意点 |

|---|---|---|

| 申し込み | 氏名、住所、勤務先、収入、引き落とし口座などを入力する | 誤入力があると確認や審査に時間がかかる場合があります。 |

| 本人確認 | 本人確認書類やオンライン本人確認で申込者を確認する | 住所や氏名が申し込み内容と一致しているか確認します。 |

| 審査 | 支払い能力や信用情報などをもとにカード会社が判断する | 審査基準はカード会社ごとに異なります。 |

| 利用限度額の設定 | 審査結果に応じてカードの利用枠が決まる | 限度額は自分の貯金ではなく、後払いできる上限です。 |

| カード発行・発送 | カードが発行され、登録住所へ送られる | 住所不備や転送不要に注意が必要です。 |

| 受け取り | 簡易書留や本人限定受取郵便などでカードを受け取る | 配送方法によっては本人確認書類が必要です。 |

この流れを見ると、クレジットカードは「申し込むだけで終わり」ではないことが分かります。審査に通ったあとも、住所が正しいか、本人確認書類が使えるか、受け取り期限内に受け取れるかが大切です。カードを早く使いたい場合ほど、申し込み内容と住所情報を正確に入力し、発送案内や不在票を見落とさないようにしましょう。

審査に落ちたときに見直したいポイント

クレジットカードの審査に通らなかった場合でも、理由が個別に詳しく開示されるとは限りません。そのため、まずは自分で見直せる項目を確認します。申し込み内容の入力ミス、住所や電話番号の不一致、本人確認書類の住所違い、短期間の複数申し込み、過去の支払い遅れ、他社借入の状況などが影響している可能性があります。

| 見直す項目 | 具体例 | 対応 |

|---|---|---|

| 申し込み情報 | 住所、勤務先、年収、電話番号の入力ミス | 次回申し込み前に正確な情報を確認します。 |

| 本人確認書類 | 旧住所のまま、氏名変更が未反映 | 現住所や氏名を更新してから申し込みます。 |

| 短期間の申し込み | 複数カードへ連続で申し込んだ | 次の申し込みまで期間を空けることを検討します。 |

| 支払い状況 | カード、ローン、携帯端末分割の支払い遅れ | 現在の支払いを遅れず続け、信用情報の開示も検討します。 |

信用情報が気になる場合は、指定信用情報機関の本人開示制度で、契約内容や支払い状況を確認できます。審査に落ちたからといってすぐ別のカードに何度も申し込むと、かえって不利に働く場合があるため、まず原因になりそうな点を整理することが大切です。

クレジットカードの利用明細と請求額の見方

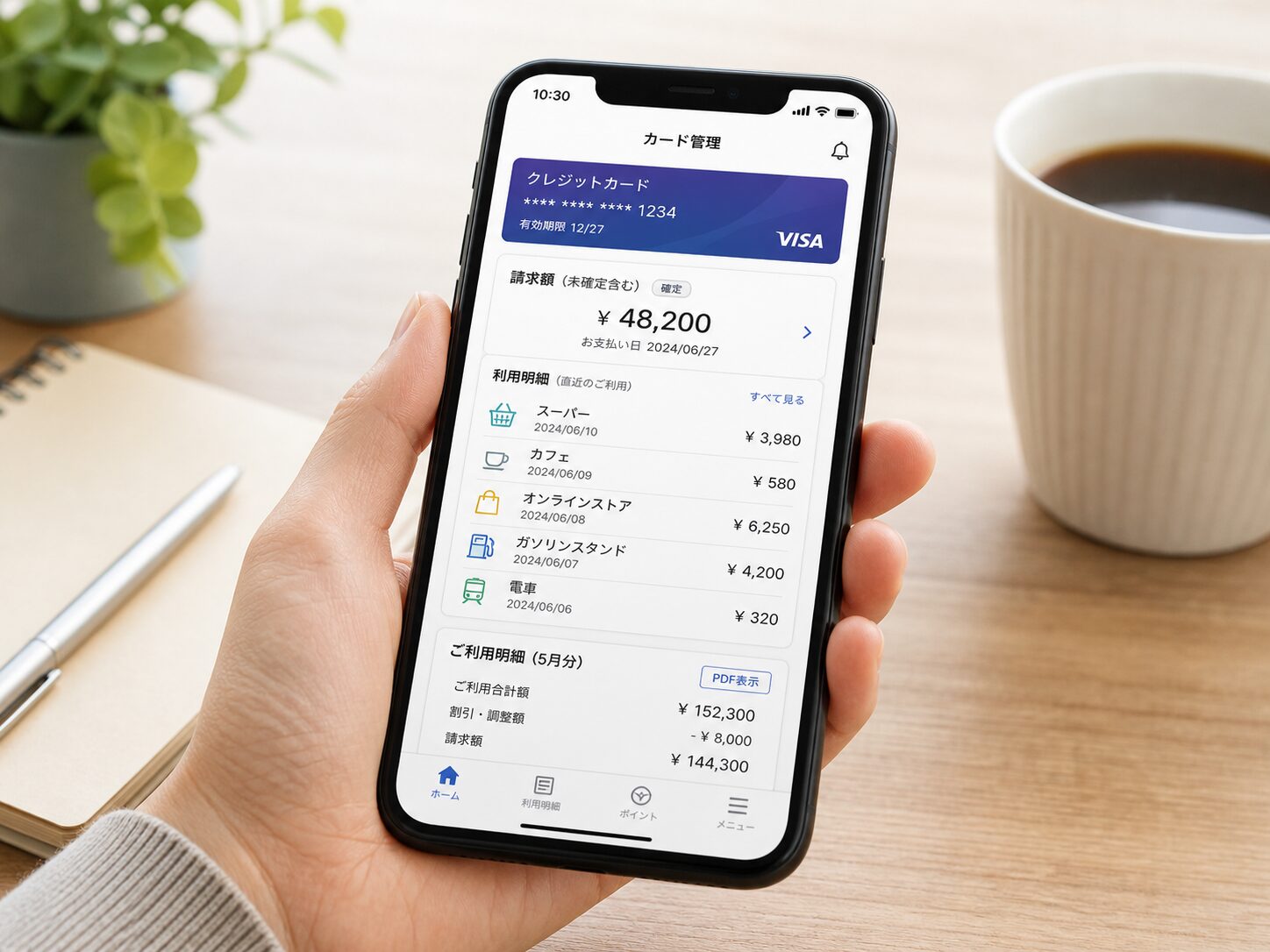

利用日・利用店舗・金額を確認する

クレジットカードの利用明細を見るときは、まず利用日・利用店舗・金額を確認しましょう。自分が使った覚えのある内容か、金額が正しいかを見ることが大切です。たとえば、5月10日にスーパーで3,200円、5月12日にネット通販で4,980円、5月15日に動画配信サービスで990円というように、利用日と金額を見ながら実際の行動と照らし合わせます。

ネット通販では、明細に表示される店舗名が、普段見ているショップ名と違うことがあります。たとえば、通販サイト名ではなく運営会社名、決済代行会社名、英字表記のサービス名で表示される場合があります。そのため、見慣れない名前があっても、すぐに不正利用と決めつけず、まずは購入履歴、注文メール、アプリの利用履歴を確認しましょう。

一方で、どうしても心当たりがない請求は放置しないことが大切です。少額の請求でも、不正利用の確認として小さな金額が使われることがあります。また、同じ店舗名で同じ金額が2回並んでいる場合、二重決済や予約時の仮押さえの可能性もあります。明細を見て違和感があれば、利用日、金額、店舗名をメモして、カード会社や利用した店舗に確認しましょう。

明細確認は、家計管理にも役立ちます。現金払いではレシートをなくすと支出を追いにくくなりますが、カード払いなら履歴が残ります。食費、日用品、外食、ネット通販、サブスクなど、どこにお金を使っているかを把握しやすくなるため、使いすぎの見直しにもつながります。

請求確定額と未確定の利用額を分けて見る

カードの会員サイトやアプリでは、請求確定額と未確定の利用額が分かれて表示されることがあります。請求確定額は、次回の支払日に引き落とされる予定の金額です。一方、未確定の利用額は、まだ請求が確定していない利用分で、今後の請求に反映される可能性があります。

初心者が間違えやすいのは、請求確定額だけを見て「今月はこれだけで済む」と思ってしまうことです。未確定の利用額には、締め日後に使った分や、まだカード会社側で処理中の利用分が含まれていることがあります。たとえば、請求確定額が28,000円でも、未確定の利用額が15,000円あるなら、次回以降にその分が請求される可能性があります。

また、ネット通販では、注文日ではなく発送日や売上確定日に明細へ反映される場合があります。予約商品、取り寄せ商品、ホテル予約、サブスクの更新などは、利用したと思ったタイミングと明細に載るタイミングがずれることがあります。そのため、明細を見るときは「今表示されている金額だけ」がすべてではないと考えましょう。

請求額を正しく把握するには、請求確定額、未確定利用額、最近使った覚えのある金額をあわせて見ることが大切です。カード会社のアプリで「次回請求予定額」「利用可能額」「未確定明細」などの項目を確認すると、今後どれくらい引き落とされそうかを把握しやすくなります。

サブスクや少額決済の重なりに注意する

サブスクや少額決済は、1つ1つは小さくても、複数重なると大きな支出になります。動画配信、音楽配信、アプリ課金、クラウドサービス、オンラインストレージ、ニュースサイト、学習サービスなどが毎月自動で請求されることがあります。月額500円や980円でも、5件、10件と増えると家計への影響は無視できません。

たとえば、動画配信サービスが990円、音楽アプリが1,080円、クラウド保存が400円、学習アプリが1,500円、ニュースアプリが800円あると、それだけで毎月4,770円です。さらにスマホ料金やネット通販の支払いが重なると、カード請求額は想像以上に大きくなります。少額だから大丈夫と思っている支払いほど、見直しの対象になります。

サブスクで注意したいのは、無料体験後に自動で有料へ切り替わるケースです。登録時は無料でも、解約しないまま期限を過ぎると、翌月からカードに請求されることがあります。また、解約したつもりでも、別のアカウントで契約していたり、アプリを削除しただけで契約自体は残っていたりする場合があります。

毎月の明細で、使っていないサービスがないか確認しましょう。不要なサービスを見つけたら、カード会社ではなく、基本的にはサービス提供元のアカウント画面から解約手続きを行います。カード明細にサービス名が分かりにくく表示されている場合は、金額や請求日からどのサービスかを推測し、メールの注文履歴やアプリの課金履歴も確認すると見つけやすくなります。

見覚えのない請求があれば早めにカード会社へ確認する

見覚えのない請求がある場合は、まず利用日、店舗名、金額を確認します。家族カードの利用、サブスク、ネット通販の表示名違い、予約商品の決済、海外サービスの英字表記などで、すぐには分からないこともあります。慌てずに、注文メール、アプリ履歴、家族の利用、過去の契約内容を確認しましょう。

それでも心当たりがなければ、早めにカード会社へ確認することが大切です。不正利用の可能性がある場合は、カード停止、再発行、調査手続きなどが必要になることがあります。対応が遅れると不安が大きくなるだけでなく、確認できる情報が少なくなる場合もあります。

特に注意したいのは、少額の見覚えのない請求です。数百円程度の請求だと「まあいいか」と放置しがちですが、カード情報が使えるかを試すために少額決済が行われる可能性もあります。その後に高額利用へつながるリスクもあるため、少額でも不自然な請求は確認しましょう。

カード会社へ連絡するときは、利用日、請求額、明細上の店舗名、心当たりがない理由を整理しておくとスムーズです。カードを紛失していない場合でも、カード番号が漏れている可能性はあります。明細に違和感があれば、早めに行動することが大切です。

明細確認を習慣にすると使いすぎを防ぎやすい

クレジットカードを安全に使うには、明細確認を習慣にすることが大切です。月1回だけでなく、週1回程度アプリで確認すると、使いすぎに早く気づきやすくなります。支払日前だけ確認するのではなく、使った直後や週末に確認することで、今月の利用額を把握しやすくなります。

利用通知を設定できるカードなら、決済のたびに通知を受け取るのも有効です。使った直後に金額を確認できれば、支出の実感を持ちやすくなります。たとえば、コンビニで800円、ネット通販で4,500円、外食で2,800円と通知が来れば、カードを使ったことをその場で意識できます。

明細確認を習慣化するコツは、確認するタイミングを決めることです。たとえば、毎週日曜日の夜にカードアプリを見る、給料日に今月の利用額を見る、支払日の3日前に口座残高と請求額を確認する、というように決めておくと続けやすくなります。確認するたびに細かく家計簿をつけなくても、利用額の増え方を見るだけで使いすぎ防止になります。

クレジットカードは便利ですが、明細を見ないまま使うと、後から請求額に驚くことがあります。逆に、明細をこまめに確認していれば、不要なサブスク、衝動買い、二重請求、不正利用に早く気づけます。カードを持つなら、使うことと確認することをセットにして考えましょう。

明細で確認したい項目を一覧でチェックする

クレジットカードの明細は、ただ合計額を見るだけでは不十分です。利用日、店舗名、金額、支払い方法、請求確定額、未確定額、サブスクの有無などを確認すると、家計管理にも不正利用対策にも役立ちます。特に、カードを複数枚持っている人や、家族カードを使っている人は、どのカードで何に使ったかを整理することが大切です。

| 確認項目 | 見るポイント | 注意したいこと |

|---|---|---|

| 利用日 | 実際に買い物をした日と合っているか | ネット通販では注文日と請求日がずれる場合があります。 |

| 利用店舗 | 見覚えのある店舗名か | 運営会社名や決済代行会社名で表示されることがあります。 |

| 金額 | レシートや注文履歴と一致するか | 送料や手数料を含んだ金額になっている場合があります。 |

| 支払い方法 | 一括払い・分割払い・リボ払いのどれか | 意図せずリボ払いや分割払いになっていないか確認します。 |

| 請求確定額 | 次回支払日に引き落とされる予定額 | 支払日前に口座残高を確認します。 |

| 未確定額 | まだ請求が確定していない利用分 | 次回以降の請求に反映される可能性があります。 |

| 継続課金 | 毎月同じ金額が請求されていないか | 使っていないサブスクがないか確認します。 |

このように確認項目を決めておくと、明細を見る作業が楽になります。最初は少し面倒に感じるかもしれませんが、慣れると数分で確認できます。クレジットカードの利用明細は、支払いの記録であると同時に、自分のお金の使い方を見直すための資料でもあります。

明細で見落としやすい3つの項目

クレジットカードの明細では、合計金額だけでなく、見落としやすい項目を確認することが大切です。特に、海外サービスの英字表記、サブスクの継続課金、支払い方法の変更は、気づかないまま放置されやすい部分です。

| 見落としやすい項目 | よくある見え方 | 確認方法 |

|---|---|---|

| 海外サービスの請求 | 英字の会社名や決済代行名で表示される | 利用日、金額、登録メールを照合します。 |

| サブスクの継続課金 | 毎月同じ日付・同じ金額で表示される | 使っていないサービスは公式サイト側で解約します。 |

| 支払い方法の変更 | 一括のつもりがリボ・分割になっている | 明細の支払い区分を確認します。 |

明細を見て「この店舗名は知らない」と感じた場合でも、すぐ不正利用とは限りません。通販サイトの運営会社名、決済代行会社名、アプリストア名で表示されることがあるからです。ただし、利用日や金額を照合しても心当たりがない場合は、早めにカード会社へ確認しましょう。

クレジットカードでよくある勘違い

カードで払えば今月はお金が減らないと思ってしまう

クレジットカードで払うと、その場では財布の現金や銀行口座の残高がすぐに減らないため、「今月はまだお金が残っている」と感じることがあります。しかし、実際には後日まとめて請求されます。カード払いは支払いを先送りしているだけで、支払いそのものがなくなったわけではありません。

たとえば、今月の給料日前にクレジットカードで15,000円の買い物をした場合、その時点では現金が減らないかもしれません。しかし、次回の支払日にその15,000円が口座から引き落とされます。さらに、同じ月にネット通販で8,000円、外食で5,000円、サブスクで2,000円を使っていれば、合計で30,000円の支払い予定が発生していることになります。

この勘違いを防ぐには、カードを使った時点で家計簿やメモに記録することが有効です。現金が減らなくても、支出は発生していると考えましょう。カード会社の利用通知をオンにしておけば、決済のたびに金額を確認できるため、「使った実感」を持ちやすくなります。

また、カード払いをした日は、実際の支払日も意識しておくことが大切です。買い物をした日と引き落とし日は違います。今月の口座残高だけを見て判断するのではなく、次回の請求額、未確定の利用額、支払日に必要な残高まで確認しましょう。

利用限度額を自分の貯金のように考えてしまう

利用限度額は、自分の貯金ではありません。カード会社が設定した、カードで使える上限額です。限度額が500,000円あるからといって、500,000円を自由に使ってよいわけではありません。あくまで、カード会社が一時的に立て替えてくれる上限と考える必要があります。

たとえば、利用限度額が500,000円のカードを持っていても、毎月の手取り収入が180,000円で、家賃や食費、通信費、保険料などの固定費があるなら、500,000円を使った後に無理なく返済できるとは限りません。限度額いっぱいまで使うと、支払日に大きな請求が来て、生活費が足りなくなる可能性があります。

特に、分割払いやリボ払いを利用している場合は注意が必要です。月々の支払額が小さく見えても、利用残高は残っています。その残高が利用枠を圧迫し、新しい買い物をしようとしたときにカードが使えないこともあります。利用限度額だけでなく、現在の利用残高と利用可能額を確認しましょう。

安全に使うには、カード会社が設定した限度額とは別に、自分の中で毎月の上限を決めることが大切です。たとえば「固定費以外は月30,000円まで」「ネット通販は月10,000円まで」「外食は月15,000円まで」など、実際に支払える範囲で管理しましょう。限度額は使い切るための枠ではなく、万が一の上限と考えるほうが安心です。

分割払いなら負担が軽くなるだけだと思ってしまう

分割払いは、月々の支払額を分けられるため、負担が軽く見えます。たとえば120,000円の商品を一括で払うのは大きな負担でも、12回払いで月々10,000円程度に見えると買いやすく感じることがあります。しかし、3回以上の分割払いでは手数料がかかることが多く、支払い総額が増える場合があります。

分割払いで見るべきなのは、月々の金額だけではありません。支払い回数、手数料、支払い総額、支払いが終わる時期まで確認することが大切です。月々の支払いが軽くても、支払い期間が1年、2年と続くと、その間に別の出費が重なり、家計を圧迫することがあります。

たとえば、家電を12回払い、スマートフォンを24回払い、旅行代金を10回払いにしていると、それぞれの月々の支払いは小さく見えても、合計では毎月大きな固定支出になります。さらに通常のカード利用分や公共料金の支払いも重なると、請求額が予想以上に増えることがあります。

分割払いを使う場合は、本当にその商品を今買う必要があるのか、支払い期間中も使い続けるものなのか、途中で別の大きな出費があっても払えるのかを考えましょう。必要な高額商品を計画的に買うための分割払いなら選択肢になりますが、生活費不足や衝動買いを先延ばしにする目的で使い続けるのは避けたいところです。

リボ払いと分割払いを同じようなものだと思ってしまう

リボ払いと分割払いは、どちらも一括払いではないため似ているように見えます。しかし、仕組みは大きく違います。分割払いは、買い物ごとに支払い回数を決める方法です。たとえば60,000円の商品を6回払いにすれば、その商品の支払いは原則として6回で終わります。

一方、リボ払いは、利用残高に対して毎月の支払額を一定にする方法です。たとえば毎月10,000円ずつ支払う設定にしている場合、新しく買い物を追加しても、毎月の支払額が大きく変わらないことがあります。そのため、一見すると家計管理がしやすそうに見えますが、残高が増えると支払い期間が長くなり、手数料も増えやすくなります。

リボ払いで怖いのは、毎月の請求額があまり変わらないため、残高が増えていることに気づきにくい点です。たとえば、毎月10,000円の支払いで安心していても、カード利用を続ければ残高がなかなか減らないことがあります。支払いが長期化すると、手数料の負担も大きくなります。

リボ払いを使う場合は、毎月の支払額だけでなく、利用残高、手数料、完済までの期間を確認する必要があります。仕組みが分からないまま使うのは避けたほうが安心です。カード会社の会員サイトやアプリで、リボ残高や支払い予定を確認し、必要に応じて繰上返済や一括返済ができるかも見ておきましょう。

ポイント目的で不要な買い物をしてしまう

ポイントがたまるからといって、不要な買い物を増やすのは危険です。たとえば1,000円使って10円分のポイントがつくとしても、不要な1,000円の買い物をすれば、支出のほうが大きくなります。ポイントはお得に見えますが、支出そのものを帳消しにするものではありません。

ポイントを上手に活用するなら、もともと必要な支払いをカードにまとめるのが基本です。スマホ料金、電気代、日用品、食費、ネット通販など、どのみち支払う予定のあるものをカード払いにしてポイントが付くならメリットがあります。しかし、ポイントアップキャンペーンのために不要な服や家電、サブスクを増やしてしまうと、家計全体では損になることがあります。

また、「あと少し買えばポイント倍率が上がる」「キャンペーン対象になる」「送料無料になる」といった表示にも注意が必要です。必要なものをまとめ買いするならよいですが、条件達成のために不要な商品を追加すると、得られるポイントより余計な支出のほうが大きくなることがあります。

ポイントは、必要な支払いに対して自然にたまるものと考えましょう。ポイントを増やすことより、無駄な支出を減らすことのほうが家計には効果的です。クレジットカードを使う目的は、ポイントを追いかけることではなく、支払いを便利にし、明細で支出を管理しやすくすることだと考えると、無理のない使い方ができます。

クレジットカードの勘違いを防ぐための確認表

クレジットカードの勘違いは、仕組みを知っていれば防ぎやすくなります。特に、後払い、利用限度額、分割払い、リボ払い、ポイント還元は誤解されやすい部分です。カードを使う前に、次のような視点で確認しておくと安心です。

| よくある勘違い | 実際の考え方 | 確認すること |

|---|---|---|

| カードで払えば今月はお金が減らない | 支払いが後日に回るだけで、支出は発生している | 利用明細と次回請求額を確認します。 |

| 利用限度額は自分の貯金のようなもの | カード会社が設定した後払いの上限であり、自分のお金ではない | 自分が実際に払える月額上限を決めます。 |

| 分割払いなら負担が軽くなるだけ | 月々は軽く見えても、手数料で総額が増えることがある | 支払い総額と支払い終了時期を確認します。 |

| リボ払いと分割払いは同じようなもの | 分割払いは回数を決める方法、リボ払いは毎月の支払額を決める方法 | リボ残高、手数料、完済予定を確認します。 |

| ポイントが付くなら買ったほうが得 | 不要な買い物なら、ポイントより支出のほうが大きい | 現金払いでも本当に買うか考えます。 |

クレジットカードは、正しく使えば便利な決済手段です。しかし、後払いであることを忘れたり、限度額を自分のお金のように考えたり、ポイント目的で支出を増やしたりすると、家計を圧迫する原因になります。カードを使う前に「これは後日いくら請求されるのか」「支払日に無理なく払えるのか」「本当に必要な買い物なのか」を確認する習慣を持ちましょう。

初心者が失敗しやすい実例と防ぎ方

クレジットカードの失敗は、特別な高額買い物だけで起こるわけではありません。実際には、日常の小さな判断の積み重ねで請求額が増えることが多いです。たとえば、無料体験を解約し忘れる、ポイントアップの日に予定外の買い物をする、一括払いのつもりがリボ設定になっている、締め日を知らずに支払い月を勘違いする、といったケースです。

| 失敗例 | 原因 | 防ぎ方 |

|---|---|---|

| 無料体験後に請求が始まった | 解約日をメモしていなかった | 登録した日に解約期限をカレンダーへ入れます。 |

| 請求額が予想より多かった | 未確定利用額やサブスクを見ていなかった | 週1回、確定額と未確定額を確認します。 |

| リボ払いになっていた | 支払い設定を確認していなかった | 会員サイトで初期設定と明細の支払い区分を確認します。 |

| 支払日に残高不足になった | 支払日と他の引き落とし日が重なった | 支払日の3日前に口座残高を確認します。 |

こうした失敗は、クレジットカードの知識がまったくないから起こるというより、「確認するタイミング」が決まっていないために起こります。カードを使う前、明細が出たとき、支払日前の3回だけでも確認する習慣を作ると、失敗はかなり減らせます。

クレジットカードを安全に使うための確認手順

手順1|締め日と支払日を確認する

まず、自分のクレジットカードの締め日と支払日を確認しましょう。締め日は利用額を集計する日、支払日は銀行口座から請求額が引き落とされる日です。この2つを知らないまま使うと、「いつ使った分が、いつ引き落とされるのか」が分かりにくくなります。

たとえば、毎月15日締め、翌月10日支払いのカードを使っている場合、15日までの利用分が翌月10日に引き落とされるイメージになります。14日に使った10,000円と、16日に使った10,000円では、引き落とし月が変わる可能性があります。同じ月に使ったように感じても、締め日の前後で請求タイミングがずれることがあるため注意が必要です。

締め日と支払日は、カード会社の会員サイト、アプリ、利用明細、カード送付時の案内などで確認できます。カードを持ったら、最初に確認しておきたい基本情報です。特に、複数のクレジットカードを持っている場合は、カードごとに締め日や支払日が異なることがあります。

支払日を把握していないと、口座残高を用意するタイミングが遅れやすくなります。給料日、家賃の引き落とし日、携帯料金の支払日、保険料や公共料金の引き落とし日と重なる場合もあるため、カレンダーにカードの支払日を登録しておくと安心です。

手順2|毎月使ってよい上限額を自分で決める

カード会社の利用限度額とは別に、自分の中で毎月使ってよい上限額を決めましょう。カードの利用限度額が300,000円や500,000円に設定されていても、それは自分の貯金ではありません。あくまでカード会社が設定した後払いの上限であり、実際に無理なく支払える金額とは別です。

たとえば、「固定費以外のカード利用は月20,000円まで」「ネット通販は月10,000円まで」「外食は月15,000円まで」「趣味の買い物は月5,000円まで」といった形で、自分の生活に合わせてルールを作ります。金額を決めておくと、セールやポイントアップにつられて使いすぎるのを防ぎやすくなります。

上限額を決めるときは、毎月の収入から、家賃、食費、光熱費、通信費、保険料、税金、貯金、ほかのローン返済などを差し引いたうえで考えましょう。残った金額をすべてカード利用に回すのではなく、急な出費に備える余裕も残しておくことが大切です。

また、毎月の上限額は、カード会社のアプリや家計簿アプリで確認しやすい形にしておくと続けやすくなります。たとえば、カード利用額が15,000円を超えたら一度止まる、20,000円を超えたらその月はネット通販を控える、といった判断基準を作っておくと、感覚ではなく数字で管理できます。

手順3|利用通知やアプリで明細を確認する

カード会社のアプリや利用通知を使うと、決済後すぐに金額を確認できる場合があります。通知が来れば、カードを使った実感を持ちやすくなり、不正利用にも早く気づきやすくなります。クレジットカードはその場で現金が減らないため、通知や明細で支出を見える化することが大切です。

明細は月末だけでなく、週1回程度見ると安心です。たとえば、毎週日曜日の夜にカードアプリを開いて、利用日、店舗名、金額、支払い方法を確認する習慣を作ると、細かい支出の積み重なりに気づきやすくなります。コンビニ、外食、ネット通販、サブスクなどが重なっていないかを確認しましょう。

見覚えのない請求がある場合は、すぐに不正利用と決めつける前に、利用日、店舗名、金額、家族カードの利用、サブスク、ネット通販の表示名違いなどを確認します。ネット通販では、普段見ているショップ名ではなく、運営会社名や決済代行会社名で表示されることもあります。

それでも心当たりがない場合は、早めにカード会社へ確認しましょう。少額の請求でも、カード情報が使えるかを試すための不正利用である可能性があります。明細確認は、使いすぎ防止だけでなく、カードを安全に使うための防犯対策にもなります。

手順4|引き落とし日前に口座残高を確認する

引き落とし日の前には、必ず口座残高を確認しましょう。請求額が確定したら、その金額以上の残高があるかを見ます。カードの請求額だけでなく、同じ時期に家賃、携帯料金、保険料、公共料金、別のカードの引き落としなどがないかも確認しておくことが大切です。

たとえば、カードの請求額が35,000円で、口座残高が40,000円あったとしても、同じ日に携帯料金8,000円が引き落とされるなら残高不足になる可能性があります。支払日前には、カード請求だけでなく、口座から出ていく予定のお金をまとめて確認しましょう。

給与口座とカードの引き落とし口座が違う場合は、早めに資金を移しておく必要があります。引き落とし口座そのものを変えたい場合は、クレジットカードの口座変更に必要なものと手続きの流れを確認しておくと、変更が反映される前後の支払いミスを避けやすくなります。給料が入ったら、まずカード引き落とし分を別口座に移す、または引き落とし口座へ必要額を入れておくと安心です。支払日当日に慌てて入金すると、入金時間によっては引き落としに間に合わないこともあります。

残高不足を防ぐには、カレンダーやスマホのリマインダーを使うのも有効です。支払日の3日前、前日、当日の朝などに通知を設定しておくと、確認漏れを減らせます。クレジットカードは信用にもとづく後払いの仕組みなので、支払日に確実に引き落とされる状態を作ることが大切です。

手順5|不審な請求や紛失時はすぐカード会社へ連絡する

見覚えのない請求がある場合や、カードを紛失した場合は、すぐカード会社へ連絡しましょう。カード停止、再発行、不正利用調査などが必要になる場合があります。対応が早いほど被害を抑えやすくなります。

たとえば、財布を落とした、カードが見当たらない、利用通知で知らない決済が届いた、海外サイトのような明細がある、少額の請求が何度も続いている、といった場合は早めの確認が必要です。カードが手元にあっても、カード番号だけが不正に使われることもあります。

カード会社へ連絡するときは、利用日、利用店舗名、金額、心当たりがない理由を整理しておくとスムーズです。カード会社のアプリや会員サイトから一時停止できる場合もあります。紛失時の連絡先や不正利用時の問い合わせ先は、事前に確認しておくと、いざというときに慌てず対応できます。

また、怪しいメールやSMSのリンクからカード情報を入力してしまった場合も、すぐにカード会社へ相談しましょう。フィッシング詐欺では、カード会社や配送会社、通販サイトを装って情報を入力させることがあります。「入力してしまったかもしれない」と思った時点で早めに動くことが大切です。

安全に使うためのチェックリスト

クレジットカードを安全に使うには、使う前、使った後、支払日前、トラブル時の確認を習慣にすることが重要です。次のチェックリストを使うと、基本的な確認漏れを減らしやすくなります。

| 確認するタイミング | 確認項目 | 具体的に見ること |

|---|---|---|

| カードを持った直後 | 締め日・支払日 | いつの利用分が、いつ引き落とされるかを確認します。 |

| 使う前 | 今月の利用上限 | 自分で決めた予算を超えないか確認します。 |

| 使った直後 | 利用通知 | 金額や店舗名に間違いがないか確認します。 |

| 週1回 | 利用明細 | 少額決済やサブスクが重なっていないか確認します。 |

| 支払日前 | 請求額と口座残高 | 引き落としに必要な残高があるか確認します。 |

| 違和感があるとき | 不正利用・紛失 | 早めにカード会社へ連絡します。 |

クレジットカードは、使わないことで安全になるというより、使った金額と支払い予定を見える化することで安全に使いやすくなります。締め日、支払日、利用上限、明細、口座残高、緊急連絡先を確認する習慣を作れば、使いすぎや支払い遅れ、不正利用への不安を減らせます。

毎月5分でできるカード点検ルーティン

クレジットカードを安全に使うには、難しい管理表を作るより、毎月同じ手順で点検するほうが続けやすいです。月に1回だけでも、次の順番で確認すれば、使いすぎ、残高不足、不正利用、不要なサブスクを見つけやすくなります。

- カードアプリを開き、次回請求額を確認します。

- 未確定利用額を確認し、翌月以降に回る支払いを把握します。

- サブスクや毎月同じ請求がないか見ます。

- 支払い方法が一括、分割、リボのどれになっているか確認します。

- 支払日の3日前までに、引き落とし口座へ必要額を用意します。

この点検は、毎月の給料日後や月末など、決まった日に行うと習慣化しやすくなります。紙の家計簿をつけなくても、カードアプリの確認だけで「今月どれくらい使っているか」「来月の支払いは重いか」「不要な請求はないか」を把握できます。

クレジットカードが向いている人・注意したい人

支払い日と利用額を管理できる人には便利

クレジットカードは、支払い日と利用額を管理できる人には便利な決済手段です。明細を確認し、支払日前に口座残高を用意できる人なら、ポイントや支出管理のメリットを活かしやすいです。クレジットカードは後払いなので、使った金額を把握し、引き落とし日にきちんと支払える状態を作れる人ほど、安心して使いやすくなります。

たとえば、毎週1回カードアプリを開いて利用額を確認する、請求確定メールが届いたら口座残高を見る、支払日の3日前にスマホのリマインダーを設定する、といった習慣がある人は、クレジットカードを管理しやすいです。カード払いは現金がすぐ減らないため、確認する仕組みを持っているかどうかが重要になります。

一方で、使った金額を確認しない人や、支払日を忘れやすい人は注意が必要です。カードを使うたびに「あとで払うお金」が増えているため、明細を見ないまま使い続けると、請求額が予想より大きくなることがあります。カードを持つ前に、自分が管理できる仕組みを作っておきましょう。

管理に不安がある場合は、最初から高額な買い物に使うのではなく、スマホ代や電気代など毎月の固定費だけに使う、利用通知を必ずオンにする、月の利用上限を低めに設定するなど、範囲を絞って始めると安心です。クレジットカードは便利な道具ですが、便利さよりも管理しやすさを優先して使うことが大切です。

ネット通販や固定費の支払いをまとめたい人に向いている

ネット通販や固定費の支払いをまとめたい人にも、クレジットカードは向いています。電気料金、スマホ代、インターネット料金、動画配信サービス、音楽アプリ、ネット通販などをカード払いにすると、明細で支出を確認しやすくなります。支払い先が複数あっても、カード明細にまとまって表示されるため、毎月のお金の流れを把握しやすくなります。

たとえば、スマホ代が7,000円、電気代が8,000円、ネット回線が5,000円、動画配信サービスが1,000円、ネット通販が10,000円ある場合、合計で31,000円です。これらを別々の口座引き落としやコンビニ払いにしていると、全体の支出が見えにくくなることがあります。カード払いにまとめると、明細上で「毎月どのくらい固定費があるのか」を確認しやすくなります。

また、クレジットカードはネット通販との相性がよい支払い方法です。銀行振込やコンビニ払いのように支払い手続きが別で必要になることが少なく、注文から決済までがスムーズです。予約商品、デジタルサービス、アプリ課金、サブスクなどでも使いやすいため、ネット上の支払いをまとめたい人には便利です。

ただし、固定費が多いと毎月の請求額も大きくなります。便利だからといって登録しっぱなしにせず、定期的に不要なサービスを見直しましょう。特にサブスクは、使っていなくても解約しない限り請求が続くことがあります。月に1回はカード明細を見て、不要な固定費や継続課金がないか確認することが大切です。

衝動買いが多い人は利用上限を決めておく

衝動買いが多い人は、カードの利用上限を自分で決めておくことが大切です。クレジットカードは、ネット通販やセールで気軽に使えるため、買う前に本当に必要か確認しましょう。特に、期間限定セール、ポイントアップ、送料無料、在庫残りわずかなどの表示を見ると、今買わないと損だと感じやすくなります。

しかし、クレジットカードで支払う場合でも、後日きちんと請求されます。たとえば、3,000円の服、5,000円の家電小物、2,000円のアプリ課金、4,000円の日用品を軽い気持ちで買うと、それだけで14,000円です。1つ1つは大きくなくても、複数重なると支払日に負担になります。

迷った買い物は1日置いてから決める、月の予算を超えたら使わない、ネット通販のカートに入れてもすぐ決済しない、欲しいものリストに入れて翌日見直すなど、自分なりのルールを作ると使いすぎを防ぎやすくなります。特に夜遅くや疲れているときは判断が甘くなりやすいため、高額な買い物は翌日に回すのも有効です。

また、カード会社の利用限度額とは別に、「自分の上限額」を決めることが大切です。カードの利用限度額が300,000円でも、自分の家計では月30,000円までにする、といったルールを作ります。限度額はカード会社が設定した枠であり、自分が無理なく支払える金額とは限りません。衝動買いが多い人ほど、数字で止まれる仕組みを作っておきましょう。

収入が不安定な人は一括払い中心で使うと安心

収入が不安定な人は、一括払い中心で使うと管理しやすくなります。分割払いやリボ払いに頼ると、翌月以降の支払いが積み上がり、収入が少ない月に苦しくなることがあります。クレジットカードは後払いなので、今月使った金額を来月以降に支払う必要があります。収入が月によって変わる人ほど、将来の支払いを増やしすぎないことが大切です。

たとえば、今月は収入が多かったためカードで50,000円使ったとしても、来月の収入が少なければ支払いが重く感じることがあります。さらに分割払いやリボ払いを使っていると、過去の買い物の支払いも残り、毎月の固定支出のようになってしまいます。収入が安定しない人は、カード利用額を低めに抑え、支払日に確実に用意できる範囲にすることが重要です。

カードを使う場合は、支払日に確実に用意できる金額までにしましょう。たとえば「今月のカード利用は、すでに口座にあるお金の範囲内だけにする」「給料が入る予定をあてにして高額決済しない」「固定費以外はデビットカードや現金で払う」といったルールを作ると、安全に使いやすくなります。

必要な支払い以外は現金やデビットカードを使うなど、使い分けるのも方法です。クレジットカードはネット通販や公共料金など必要な支払いに限定し、日常の買い物はデビットカードや現金で管理する、といった使い方なら、後払いの負担を減らしやすくなります。収入が不安定な人ほど、支払いを先送りしすぎない使い方を意識しましょう。

リボ払いや長期分割に頼りすぎる使い方は避けたい

リボ払いや長期分割は、月々の支払いを抑えられる一方で、手数料や支払い期間が長くなりやすいです。生活費不足を補う目的で使い続けると、残高が減りにくくなります。毎月の請求額が小さく見えるため安心しやすいですが、その裏で支払い残高や手数料が増えている場合があります。

たとえば、毎月10,000円のリボ払いにしていると、請求額は一定に見えるかもしれません。しかし、その間に新しい買い物を続けると、残高がなかなか減らず、支払いが長期化します。分割払いでも、12回、24回、36回と長くなるほど、支払いが終わるまでの期間が長くなり、ほかの出費と重なりやすくなります。

どうしても使う場合は、残高と手数料を確認し、余裕があるときに早めに返済できるかも見ておきましょう。カード会社によっては、繰上返済や一括返済ができる場合があります。月々の支払いだけでなく、最終的にいくら払うのか、いつ支払いが終わるのかを確認することが大切です。

基本は一括払いを中心にし、分割やリボは慎重に使うことが大切です。高額な必要品を計画的に買うために短期の分割払いを使うなら選択肢になりますが、生活費不足や衝動買いを補うためにリボ払いや長期分割を繰り返すのは避けたい使い方です。支払い方法を選ぶときは、月々の軽さではなく、総額と完済時期を見て判断しましょう。

向いている人・注意したい人を一覧で確認しよう

クレジットカードは、すべての人に同じように向いているわけではありません。支払い管理ができる人には便利ですが、使った金額を見ない人や、後払いの感覚が苦手な人には注意が必要です。自分がどちらに近いかを確認してから使うと、失敗を減らしやすくなります。

| タイプ | 向いている使い方 | 注意点 |

|---|---|---|

| 明細を定期的に確認できる人 | ネット通販や固定費をカードにまとめる | 未確定利用額やサブスクも確認します。 |

| 支払日前に口座残高を用意できる人 | 一括払い中心でポイントや明細管理を活用する | 他の引き落としと重ならないか確認します。 |

| 衝動買いが多い人 | 月の利用上限を低めに決めて使う | セールやポイント目的の買い物に注意します。 |

| 収入が不安定な人 | 必要な支払いだけカードに限定する | 分割払いやリボ払いを増やしすぎないようにします。 |

| 支払い管理が苦手な人 | デビットカードやプリペイドカードとの使い分けを検討する | 後払いの請求を忘れない仕組みが必要です。 |

クレジットカードが向いているかどうかは、収入の多さだけで決まるわけではありません。大切なのは、使った金額を把握できるか、支払日にお金を用意できるか、必要な買い物と不要な買い物を分けられるかです。自分に合った使い方を決めれば、クレジットカードは便利な支払い手段になります。

クレジットカードの仕組みを理解したあとに実際にやること

まずは自分のカードの条件を確認する

クレジットカードの一般的な仕組みを理解したら、次にやるべきことは、自分のカードの条件を確認することです。同じクレジットカードでも、締め日、支払日、分割払いの手数料、リボ払いの方式、補償内容、本人認証の方法はカード会社ごとに違います。一般論を知っただけでは、自分の支払い日や手数料までは分かりません。

| 確認項目 | 確認場所 | 確認後にやること |

|---|---|---|

| 締め日・支払日 | 会員サイト、アプリ、利用明細 | スマホのカレンダーに登録します。 |

| 支払い方法の初期設定 | 会員サイト、アプリ | リボ払い設定になっていないか確認します。 |

| 分割・リボの手数料 | 手数料表、会員規約 | 使う前に総額を確認します。 |

| 本人認証サービス | カード会社の公式アプリ、会員サイト | ネット決済前に設定状況を確認します。 |

| 不正利用時の連絡先 | カード会社公式サイト、アプリ | 紛失時にすぐ連絡できるようにします。 |

特に重要なのは、支払い方法の初期設定です。カードによっては、リボ払い専用カードや、あとからリボに変更できるサービスがあります。意図せずリボ払いを使わないためにも、カードが届いたら会員サイトで支払い設定を確認しましょう。

仕組みを理解したあとに使える判断基準

クレジットカードを使うか迷ったときは、「便利かどうか」だけでなく、「支払日に無理なく払えるか」「総額はいくらか」「明細で追えるか」を基準にします。たとえば、生活に必要な固定費を一括払いでカードにまとめるなら管理しやすいですが、生活費不足をリボ払いで補う使い方は危険です。

- 一括払いで払える:基本的にはカード利用しやすい場面です。ただし使いすぎには注意します。

- 2回払いなら払える:手数料や対応可否を確認したうえで、翌月の支出も見ます。

- 分割払いでないと買えない:手数料込みの総額と完済時期を確認し、急ぎでないなら保留します。

- リボ払いでないと払えない:家計がすでに厳しいサインなので、購入自体を見直します。

- 請求額を見たくない:使いすぎの危険があるため、まず明細確認から始めます。

クレジットカードは、仕組みを理解すれば怖いものではありません。ただし、後払いである以上、支払いを未来に送っていることは忘れないようにしましょう。買い物をした時点で支出として数え、支払日にお金を用意できる範囲で使うことが、もっとも基本的で安全な使い方です。

まとめ|クレジットカードとは後払いの仕組みを理解して使う決済手段

クレジットカードの基本はカード会社による立て替え払い

クレジットカードとは、カード会社が利用者の代わりに代金を立て替え、後日利用者がカード会社へ支払う仕組みの決済手段です。その場で現金を払わなくても買い物ができますが、支払いがなくなるわけではありません。利用者はお店に直接現金を渡していないだけで、カード会社に対して後日支払う義務があります。

この仕組みを理解しておくと、クレジットカードを「自由に使えるお金」のように勘違いしにくくなります。カード会社が一時的に立て替えているからこそ、審査があり、利用限度額があり、支払日があります。クレジットカードは便利な道具ですが、あくまで信用にもとづく後払いの仕組みだと考えることが大切です。

利用から引き落としまでの流れを理解することが大切

カードを使うと、店頭やネットショップでの決済、カード会社による承認、締め日までの利用額の集計、請求額の確定、支払日の口座引き落としという流れで支払いが完了します。カードを使った瞬間に銀行口座からお金が減るわけではないため、利用日と引き落とし日には時間差があります。

そのため、クレジットカードを使うなら、締め日と支払日を必ず確認しておきましょう。同じ金額の買い物でも、締め日の前に使うか後に使うかで、請求されるタイミングが変わることがあります。請求確定額だけでなく、未確定の利用額も確認しておくと、翌月以降の支払いを予測しやすくなります。

便利さだけでなく使いすぎや手数料にも注意する

クレジットカードは、現金を持たずに支払える、ネット通販やサブスクに使いやすい、利用明細が残る、ポイントがたまる場合があるなど、多くのメリットがあります。一方で、その場でお金が減らないため使いすぎやすく、支払日に残高不足になるリスクもあります。

また、分割払いやリボ払いを使う場合は、月々の支払額だけでなく、手数料や支払い総額を確認することが大切です。月々の負担が軽く見えても、支払い期間が長くなれば総額が増えることがあります。クレジットカードは、便利さだけで判断するのではなく、最終的にいくら払うのか、いつまで支払いが続くのかを見て使いましょう。

明細確認と残高管理を習慣にすれば安心して使いやすい

クレジットカードを安全に使うには、明細確認と残高管理を習慣にすることが大切です。カード会社のアプリや利用通知を活用すれば、使った金額を早めに確認できます。週に1回明細を見る、支払日の数日前に口座残高を確認する、毎月の利用上限を自分で決めるといった習慣を作ると、使いすぎや支払い遅れを防ぎやすくなります。

見覚えのない請求がある場合や、カードを紛失した場合は、早めにカード会社へ連絡しましょう。クレジットカードは、仕組みを理解して計画的に使えば、日常の支払いを便利にし、支出管理にも役立つ決済手段です。後払いであることを忘れず、利用額、支払日、口座残高を確認しながら使うことで、安心して活用しやすくなります。

公式情報で確認したいポイント

クレジットカードの基本的な仕組みは共通していますが、実際の支払い方法、手数料、本人認証、補償、信用情報の扱いは、カード会社や契約内容によって変わります。ブログ記事として公開する場合も、一般論だけで終わらせず、読者が自分のカードで確認すべき公式情報へ進めるようにしておくと安心です。

- 日本クレジット協会|クレジットの利用では、クレジットの申し込み、審査、利用の流れ、支払方式、手数料、利用時の心構えなどを確認できます。

- 日本クレジット協会|クレジットの支払方式の種類では、1回払い、ボーナス一括払い、分割払い、リボ払いなどの支払い方式を確認できます。

- 日本クレジット協会|リボ払いの特徴と利用上の注意では、リボ払いの仕組みや、支払残高に応じた手数料の考え方を確認できます。

- 日本クレジット協会|手数料計算のシミュレーションでは、商品代金と実質年率から手数料を試算できます。分割払いやリボ払いを説明する記事では、読者が支払い総額を確認する導線として役立ちます。

- 経済産業省|安全なクレジットカード利用のために本人認証サービスの設定を!では、本人認証サービスが不正利用防止に有効であり、設定が重要であることを確認できます。

- 経済産業省|クレジットカード・セキュリティガイドライン改訂では、EC加盟店の不正利用対策としてEMV 3-Dセキュア導入などが示されています。

- CIC|CICが保有する信用情報では、クレジットやローンの契約内容、支払い状況、残高、申込情報など、信用情報として保有される主な項目を確認できます。

- CIC|支払いが遅れるとブラックリストとして登録されるのかでは、「ブラックリスト」というリストがあるのではなく、支払いが遅れた場合はその内容が信用情報に反映されるという考え方を確認できます。

- 日本クレジット協会|クレジットカード不正利用5つの対策では、フィッシング詐欺、不正ログイン、カード情報の管理など、不正利用を防ぐための対策を確認できます。

クレジットカードを実際に使う場面では、自分のカード会社の会員規約、手数料表、補償条件、本人認証サービスの設定状況、締め日と支払日を確認することが大切です。特に分割払い、リボ払い、ボーナス払い、不正利用時の補償、本人認証の設定は、カード会社ごとの条件差が出やすい部分です。

コメント