- クレジットカード裏面の署名は必要?書き方・未署名のリスク・間違えた時の対処法を解説

- この記事で先に確認したい判断基準

- 結論:クレジットカード裏面の署名は基本的に必要

- 署名で実際に起こりやすい困りごとと体験談風ケース

- クレジットカード裏面に署名する理由

- クレジットカード裏面の署名欄には何を書く?

- クレジットカード裏面の署名の正しい書き方

- 署名を漢字にするかローマ字にするか迷ったときの考え方

- クレジットカード裏面が未署名だとどうなる?

- 署名なしでも使えると思われやすい場面と注意点

- クレジットカード裏面の署名を間違えたときの対処法

- 署名欄が薄い・消えた・読みにくい場合の対応

- ナンバーレスカードや署名欄がないカードの場合

- 家族カード・法人カード・学生カードの署名は誰が書く?

- クレジットカード裏面の署名でよくある勘違い

- クレジットカード裏面に署名するときのチェックリスト

- クレジットカード裏面の署名に関するよくある質問

- まとめ:クレジットカード裏面の署名は本人確認と安全利用のために必要

クレジットカード裏面の署名は必要?書き方・未署名のリスク・間違えた時の対処法を解説

クレジットカードの裏面に署名欄がある場合は、カードが届いたら早めに本人が署名しておくのが基本です。最近はナンバーレスカードやサインパネルレスカードのように、カード裏面に署名欄がないタイプもありますが、署名欄があるカードを未署名のまま使うのは避けた方が安心です。

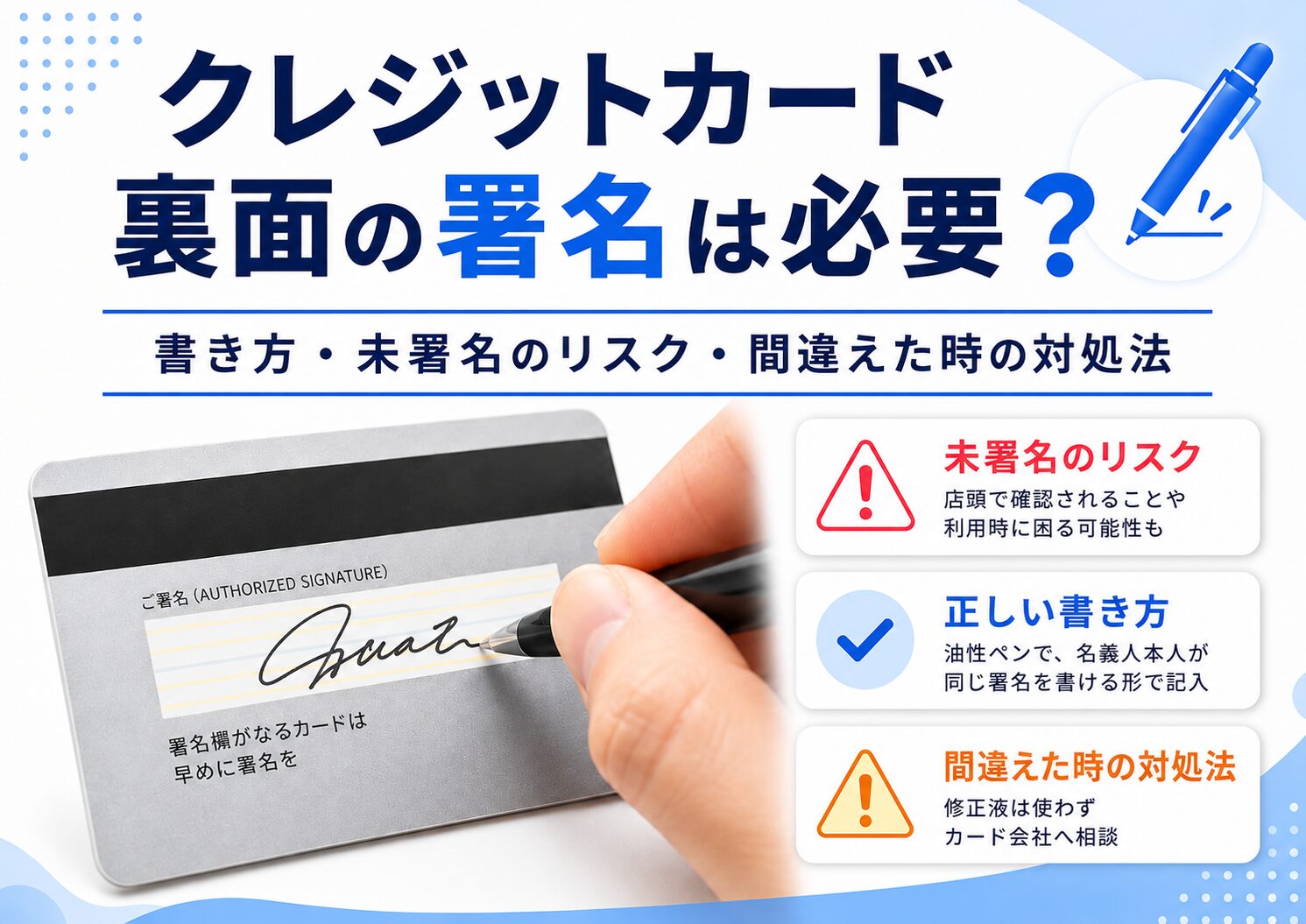

裏面の署名は、店頭でカードを使うときの本人確認や、紛失・盗難時の不正利用防止に関係します。暗証番号やタッチ決済が増えたため、昔ほどサインを書く場面は多くありません。しかし、だからといって署名欄があるカードの署名が不要になったわけではありません。サイン欄があるなら、カード名義人本人が、自分で再現しやすい書き方で署名しておくことが大切です。

この記事では、クレジットカード裏面の署名が必要な理由、署名欄に何を書けばよいのか、漢字とローマ字のどちらがよいのか、未署名のリスク、間違えて書いた場合の対処法、ナンバーレスカードや家族カードの場合の考え方まで、実際に迷いやすい場面に沿って解説します。

なお、署名欄の扱いはカード会社やカードの仕様によって異なります。一般社団法人日本クレジット協会は、サイン欄があるカードはサインすること、字体や書体に決まりはないこと、サイン欄がないカードもあることを案内しています。この記事では、このような公式情報を前提に、署名欄があるカードと署名欄がないカードを分けて解説します。

この記事で先に確認したい判断基準

クレジットカード裏面の署名で迷ったときは、細かい知識を覚える前に、まず「自分のカードに署名欄があるか」を確認するのが近道です。署名欄があるカードなら、カード名義人本人が署名します。署名欄がないカードなら、カード会社の仕様に従い、自己判断で余白へ名前を書き込まないようにします。この最初の分岐を間違えると、未署名のまま使い続けたり、逆にサインパネルレスカードへ不要な書き込みをしてしまったりします。

検索している人が実際に困りやすいのは、「カードが届いたけれど裏面に何を書けばよいか分からない」「漢字とローマ字で迷う」「家族カードに誰が署名するのか分からない」「署名を間違えたので修正してよいか知りたい」「ナンバーレスカードに署名欄がないけれど大丈夫なのか不安」といった場面です。この記事では、こうした迷いを1つずつ解消できるように、署名欄の有無、カードの種類、利用シーン、失敗したときの対応に分けて説明します。

| 最初に見る場所 | 判断すること | 次にすること |

|---|---|---|

| カード裏面 | 白い署名欄やサイン欄があるか | 署名欄があれば本人が署名する |

| カード本体の名義 | 誰の名前で発行されているか | その名義人本人が署名する |

| カード会社の案内 | サインパネルレスカードかどうか | 署名欄がないカードは案内に従う |

| 署名欄の状態 | 空白・にじみ・修正跡・破損がないか | 状態が悪ければカード会社へ相談する |

この表のように確認すれば、「署名するべきか」「誰が書くべきか」「書き間違えたらどうするか」を順番に整理できます。特に、カードが届いた直後、旅行前、家族カードを受け取ったとき、法人カードを配布されたときは、署名欄の確認を後回しにしないことが大切です。

結論:クレジットカード裏面の署名は基本的に必要

署名欄があるカードは受け取ったら早めに署名する

クレジットカードの裏面に署名欄がある場合は、カードを受け取ったら、使い始める前に署名しておくのが基本です。カード会社によってカードのデザインや仕様は異なりますが、裏面に白い署名欄やサインパネルがあるカードでは、名義人本人の署名を前提としていることが多いです。カードが手元に届いた時点では、まだ利用前だから後で書けばよいと思うかもしれませんが、未署名のまま持ち歩く期間が長くなるほど、紛失時や店頭利用時の不安が残りやすくなります。

カードが届いた直後は、利用可能枠やアプリ設定、暗証番号、引き落とし口座、ポイントサービス、本人認証サービスなどに意識が向きやすく、裏面の署名を忘れてしまう人もいます。しかし、未署名のまま財布に入れておくと、いざ店頭で使うときに確認される場合があります。特に、カードを受け取ったその日に買い物へ出かけたり、旅行前に新しいカードを持って行ったりする場合は、署名忘れに気づかないまま利用しようとしてしまうことがあります。

署名欄があるカードは、受け取ったらまずカード表面や裏面を確認し、名義、カード番号の有無、セキュリティコード、署名欄の場所を見ておきましょう。そのうえで、消えにくい油性ペンや細めのサインペンを使い、カード名義人本人が署名します。カードが届いたら、アプリ登録や利用開始手続きと一緒に、裏面に署名欄があるか確認しておくと安心です。カード券面の各項目については、日本クレジット協会のクレジットカードの使い方に関する案内でも、署名欄がある場合はサインするものとして説明されています。

ただし、最近は署名欄そのものがないカードもあります。ナンバーレスカードやサインパネルレスカードのように、カード会社の仕様として署名欄が設けられていない場合は、無理にカード本体へ名前を書く必要はありません。大切なのは、署名欄があるカードは署名する、署名欄がないカードはカード会社の案内に従うというように分けて考えることです。

未署名のままだと店頭で利用を断られることがある

クレジットカードが未署名のままだと、店頭で利用を断られる可能性があります。特に、サインが必要な取引や、店舗側が裏面の署名を確認する運用をしている場合、署名欄が空白だと本人のカードかどうか確認しにくくなります。店舗側から見ると、未署名のカードは「誰の署名とも照合できないカード」になってしまうため、不正利用防止の観点から慎重に扱われることがあります。

最近は、暗証番号入力やタッチ決済でサインを求められない場面も増えています。そのため「一度もサインを見られたことがないから、裏面署名はいらない」と思う人もいます。しかし、署名確認の有無は店舗や決済方法によって異なります。普段はコンビニやスーパーで問題なく使えていても、別の店舗、海外、ホテル、レンタカー、家電量販店、ブランド品の購入、少し高額な買い物などで確認されることがあります。

たとえば、飲食店で伝票にサインを求められたとき、カード裏面が未署名だと、店員から「先にカード裏面へ署名してください」と言われることがあります。場合によっては、その場で本人確認書類の提示を求められたり、カード決済ではなく別の支払い方法を案内されたりすることも考えられます。特に海外では、カード裏面の署名と伝票のサインを確認する文化が残っている店舗もあるため、未署名のまま旅行に持って行くのは避けた方が安心です。

未署名のカードをその場で書けば使える場合もありますが、レジ前で慌てて署名すると、字が乱れたり、インクが乾く前にこすれて汚れたりしやすくなります。また、店舗側から見ると、購入直前に署名したカードは確認しづらい場合もあります。余計なトラブルを避けるためにも、署名欄があるカードは事前に落ち着いて署名しておきましょう。

署名は本人確認と不正利用防止のために使われる

クレジットカード裏面の署名は、本人確認やカード管理のために使われてきました。カードを店頭で使うとき、伝票や端末にサインを求められる場合があります。従来はカード裏面の署名と利用時のサインを確認する運用もありましたが、最近は署名欄のないカードの普及により、カード会社や加盟店ルールによって扱いが変わっています。たとえばJCBは加盟店向けに、カード裏面サインとの照合を不要とする案内を出しています。そのため、この記事では「必ず照合される」と断定せず、署名欄があるカードでは本人が署名しておくことが安全な管理につながる、という整理で説明します。

もちろん、署名だけで不正利用を完全に防げるわけではありません。現在は暗証番号、ICチップ、タッチ決済、本人認証サービス、利用通知、カード会社側の不正検知など、さまざまな安全対策が組み合わされています。それでも、署名欄があるカードに署名しておくことは、カードを安全に使うための基本的な準備のひとつです。特に、サイン決済が行われる場面では、裏面署名が確認材料になることがあります。

未署名のカードを紛失した場合、拾った人が署名欄に自分でサインを書き込んでしまう可能性があります。そうなると、店頭でサインを求められたときに、その第三者が自分で書いた署名と同じようにサインできてしまい、悪用されるリスクが高まります。署名済みであれば不正利用を必ず防げるというわけではありませんが、少なくとも第三者が自由に署名を作れてしまう状態は避けられます。

また、クレジットカードの不正利用や紛失時には、カード会社が利用状況やカード管理の状態を確認する場合があります。暗証番号の管理、紛失届のタイミング、カードの保管状況などとあわせて、会員規約に沿った使い方をしていたかが見られることがあります。署名欄があるカードに署名しておくことは、利用者側が基本的な管理をしていることにもつながります。

つまり、裏面署名は単なる形式ではなく、カードを安全に使うための入口です。サインを求められる機会が少なくなった今でも、署名欄があるカードなら、カード名義人本人が署名しておくのが安心です。届いたカードの裏面を確認し、署名欄がある場合は早めに記入しておきましょう。

署名で実際に起こりやすい困りごとと体験談風ケース

クレジットカード裏面の署名は、普段はあまり意識しないため、困るのは「いざ使おうとしたとき」です。ここでは、検索する人が実際に遭遇しやすい場面を、体験談風のケースとして整理します。どれも特別な話ではなく、新しいカードを受け取った直後、旅行前、家族カードの利用開始時、ネット通販中心の人に起こりやすい失敗です。

ケース1:旅行前に新しいカードを財布に入れたが署名していなかった

旅行前に新しいクレジットカードが届き、急いで財布に入れたものの、裏面の署名欄を確認していなかったというケースがあります。普段の買い物ではタッチ決済で問題なく使えていたため、本人は未署名に気づかないまま旅行先へ持って行きます。ところが、ホテルやレストランでサインを求められ、そこで初めて署名欄が空白だと分かることがあります。

この場合、その場で署名して使えることもありますが、店舗側の判断によっては追加確認を求められたり、別の支払い方法を案内されたりする可能性があります。旅行前は、航空券や宿泊予約ばかりに気を取られがちですが、新しいカードを持って行くなら、出発前に署名欄の有無と署名済みかどうかを確認しておくと安心です。

ケース2:家族カードに本会員が署名してしまった

家族カードでは、本会員が支払いを管理しているため、本会員が署名するものだと勘違いすることがあります。たとえば、夫が本会員で妻名義の家族カードが届いたとき、夫がまとめて署名してしまうようなケースです。しかし、署名欄に書くのは支払い口座を管理している人ではなく、カード本体に表示されている名義人本人です。

家族カードに別人が署名してしまうと、店頭で確認されたときに、カード名義、裏面署名、利用者が一致しない状態になります。すでに間違えて署名した場合は、修正液やシールで直そうとせず、カード会社へ相談するのが安全です。家族カードが複数枚届いたときは、封筒や台紙から外す前に、誰のカードかを1枚ずつ確認しましょう。

ケース3:署名欄がないナンバーレスカードに余白へ名前を書きそうになった

ナンバーレスカードやサインパネルレスカードでは、裏面に署名欄がない場合があります。従来型のカードに慣れている人ほど、「署名欄がないけれど、どこかに名前を書かないといけないのでは」と不安になることがあります。しかし、署名欄がないカードは、カード会社がその仕様で発行しているため、自己判断で余白へ名前を書く必要はありません。

公式案内で署名不要とされているサインパネルレスカードに、勝手に油性ペンで名前を書いてしまうと、見た目が不自然になったり、注意書きやカード情報が読みにくくなったりする可能性があります。署名欄が見当たらない場合は、まずカード会社の利用開始ガイドや公式アプリの案内を確認し、書く場所を探すのではなく「署名欄がない仕様かどうか」を確認することが大切です。

ケース4:書き間違えを修正液で直そうとしてしまった

署名欄に名前を書いたあとで、漢字を間違えた、ローマ字のつづりを間違えた、インクがにじんだと気づくことがあります。このとき、紙の書類と同じ感覚で修正液やシールを使いたくなるかもしれません。しかし、カード裏面の署名欄に修正跡があると、店頭で見たときに不自然に見えたり、カードが改ざんされたように見えたりする可能性があります。

少し字が乱れた程度なら、そのまま使える場合もありますが、別人の名前を書いた、署名欄が読めないほど汚れた、修正液を使ってしまった場合は、カード会社へ相談しましょう。署名欄は一度汚すと元に戻しにくいため、書く前に名義人、字体、ペン、署名欄の場所を確認しておくことが大切です。

クレジットカード裏面に署名する理由

店頭決済でサイン照合に使われることがある

クレジットカード裏面の署名は、店頭決済でサイン照合に使われることがあります。たとえば、飲食店、ホテル、専門店、海外の店舗などでは、暗証番号ではなくサインで決済する場面があります。そのとき、利用伝票や決済端末に書いたサインと、カード裏面の署名が確認材料になることがあります。ただし、JCBの加盟店向け案内のように、カード裏面サインとの照合を不要とするルールも出ているため、すべての店舗で必ず照合されるわけではありません。店舗側は、カードを持っている人が本当にそのカードの名義人本人なのかを判断する材料のひとつとして、署名欄を確認することがあります。

日本国内では暗証番号入力やタッチ決済が増えていますが、すべての支払いがサインレスになるわけではありません。カードの種類、店舗の端末、支払い金額、海外利用などによって、サインが求められる場合があります。署名欄があるカードで未署名のままだと、サインを求められた場面で確認材料が足りず、店舗側が対応に迷う可能性があります。特に、少し高額な買い物、宿泊費の精算、レンタカーの利用、海外旅行先の店舗利用などでは、今でもサイン決済が残っていることがあります。

また、店舗によっては、たとえサインそのものを求めない場合でも、裏面の署名欄が空白でないかを確認することがあります。未署名のカードは、不正利用の疑いがあるカードとして慎重に扱われる場合があり、その場で署名を求められたり、利用を断られたりする可能性もあります。普段はコンビニやスーパーなどで問題なく使えていても、別の業種や別の国では運用が異なることがあるため、「最近はサインしないから不要」とは言い切れません。

サイン照合は、ICチップや暗証番号に比べると昔ながらの確認方法に見えるかもしれませんが、今でも完全になくなったわけではありません。クレジットカードを安全かつスムーズに使うためには、署名欄があるカードなら、いつサイン確認があってもよいように、あらかじめ署名しておくことが大切です。

カードの持ち主本人であることを確認するため

署名欄は、そのカードを持っている人が名義人本人かどうかを確認するための手がかりになります。カード表面やアプリ上に名義人名が表示されていても、店頭で本人かどうかをすぐに判断するのは簡単ではありません。そのため、署名欄は昔から本人確認の一部として使われてきました。利用時に書くサインと、カード裏面にあらかじめ記載された署名が大きく違っていなければ、少なくともそのカードを使っている人が、普段その署名を使っている本人である可能性が高いと考えやすくなります。

カード裏面に署名があれば、サインを求められた場面で確認材料として使われることがあります。逆に未署名のカードでは、第三者があとから好きなサインを書けてしまうため、本人確認の意味が弱くなります。これは、カードを落とした場合や盗まれた場合に特に問題になります。署名欄が空白のままだと、拾った人が自分で名前やサインを書き込み、そのまま本人になりすまして使おうとする余地が生まれてしまいます。

さらに、カードの署名は「このカードは名義人本人が受け取り、自分のものとして管理しています」という意思表示の意味合いもあります。カード会社は、カードを名義人本人だけが使うことを前提としています。裏面に本人が署名することで、その前提に沿ってカードを管理していることが、より明確になります。たとえば、家族カードであれば本会員ではなく、その家族カードを実際に使う本人が署名します。法人カードでも、会社名義だから代表者がまとめて書くのではなく、そのカードを持って使う名義人本人が署名するのが基本です。

最近はナンバーレスカードや署名欄のないカードも増えてきましたが、署名欄が設けられているカードでは、本人確認の基本的な手段として今でも重要です。カードを受け取ったら、表面の名義や裏面の署名欄を確認し、自分のカードであることをはっきりさせておきましょう。

未署名カードは盗難時に悪用されやすくなる

未署名のクレジットカードを紛失した場合、拾った人や盗んだ人が署名欄に自分でサインを書いてしまう可能性があります。そうなると、店頭でサインを求められたときに、その第三者が自分の書いた署名と同じようにサインできてしまい、悪用されるリスクが高まります。署名済みのカードであれば、その第三者はすでに書かれている署名と一致するように書かなければならず、少なくとも未署名のカードよりは自由に使いにくくなります。

もちろん、不正利用があった場合にはカード会社へ連絡し、調査や補償の対象になることがあります。しかし、カードの管理状態や会員規約、暗証番号の扱い、届け出のタイミングなどによって判断が変わる場合があります。未署名のまま放置するより、届いた時点で署名しておく方がリスクを減らしやすくなります。カード会社の補償制度があるから大丈夫、と考えて基本的な管理を怠るのは避けた方がよいでしょう。

実際の不正利用では、ネット通販のように署名欄が直接関係しない場面もありますが、店頭利用やサイン決済では、未署名カードの方が悪用されやすい状況が生まれます。特に、財布ごと紛失した場合は、現金、運転免許証、ポイントカードなど複数の情報が一緒に渡ってしまう可能性があります。そこに未署名のクレジットカードがあると、第三者がより使いやすい状態になってしまいます。

また、未署名のカードは、自分で見ても「まだ正式に使う準備が終わっていないカード」のような状態です。届いたばかりで気が緩みやすい時期ほど、うっかり落としたり、財布に入れっぱなしにしたりしやすくなります。大きな手間はかからないので、受け取ったらその日のうちに署名しておくのが安心です。たった一手間ですが、盗難や紛失時のリスクを少しでも減らすことにつながります。

カード会社の会員規約で署名が求められる場合がある

カード会社の会員規約では、カードを受け取ったら署名欄に本人が署名するよう求めている場合があります。規約上の表現はカード会社によって異なりますが、サイン欄があるカードでは、名義人本人の署名を前提としていることが一般的です。つまり、裏面署名は単なるマナーではなく、カード会社が定める利用条件のひとつとして扱われることがあります。

そのため、未署名のまま使っていてトラブルになった場合、カードの管理が適切だったかを問われる可能性があります。たとえば、紛失や盗難のあとに不正利用が発生した場合、カード会社は利用状況や管理状況を確認します。その際、署名欄が空白だったことが、カード管理の甘さの一因として見られる可能性はあります。もちろん、それだけで補償の可否が一律に決まるわけではありませんが、規約に沿った使い方をしておく方が安心です。

また、会員規約では「カードは会員本人以外使用できない」「善良な管理者の注意をもって保管する」といった内容が定められていることもあります。裏面署名は、その前提に沿った基本動作のひとつと考えられます。署名欄があるのに何も書かれていない状態は、カード会社から見れば、受け取ったカードを十分に管理していないように映る場合もあります。

署名欄があるカードを受け取ったら、まず裏面を確認し、必要に応じて署名してから利用するのが安全です。反対に、最近増えている署名欄のないカードでは、そのカード会社の仕様や案内に従えば問題ありません。大切なのは、「今のカードに署名欄があるかどうか」「そのカード会社がどのように案内しているか」を確認し、自分のカードに合った管理をすることです。

クレジットカード裏面の署名欄には何を書く?

基本はカード名義人本人の署名を書く

クレジットカード裏面の署名欄には、カード名義人本人の署名を書きます。カードに印字されている名義人と、実際に署名する人は同じである必要があります。自分名義のカードなら自分の署名を書き、家族カードならその家族カードを使う本人が署名します。署名欄は、カードを使う本人を確認するためのものなので、カードを申し込んだ人や支払い口座の名義人ではなく、カード本体に表示されている名義人を基準に考えるのが基本です。

たとえば、本会員が夫で、家族カードの名義人が妻の場合、家族カードの裏面には妻本人が署名します。本会員の名前を書いたり、家族が代わりに書いたりするのは避けましょう。署名は、そのカードを使う名義人本人の意思表示として扱われるためです。親が子どもの家族カードに代わりに署名する、会社の代表者が社員用の法人カードにまとめて署名する、といった使い方も避けた方が安全です。

カード名義人本人の署名であることは、店頭でサインを求められたときにも重要です。カード裏面に書かれた署名と、支払い時に書いたサインを見比べる場合、本人が普段書いている署名でなければ照合しにくくなります。代理で書いた署名では、実際に使う本人が同じように再現できないこともあります。その結果、店舗側が確認に困ったり、利用を断られたりする可能性があります。

また、クレジットカードは原則として名義人本人が使うものです。署名欄に本人以外の名前を書いてしまうと、カードの利用者と署名者がずれてしまい、紛失時や不正利用時、店舗での本人確認時に説明が難しくなります。署名欄には、カード本体に表示されている名義人本人が、自分で書いた署名を記入するようにしましょう。JCBのFAQでも、個人カードは本人名、法人カードは券面に刻印されている個人名を記入し、カード裏面に署名欄がない場合はサイン不要と案内されています。

漢字・ひらがな・カタカナ・ローマ字のどれでもよい場合が多い

署名の書き方は、漢字、ひらがな、カタカナ、ローマ字のいずれでもよい場合が多いです。大切なのは、カード名義人本人が書いた署名であり、今後も同じように再現できることです。たとえば、日本国内での利用が中心なら漢字のフルネームでも問題ないことが多いです。普段から漢字で名前を書くことに慣れている人なら、店頭でサインを求められたときにも同じように書きやすいでしょう。

一方で、海外で使う機会が多い人は、ローマ字の署名を選ぶこともあります。海外店舗では日本語の漢字を読めないことがありますが、署名は文字を読むというより、形や筆跡を照合する目的で使われます。漢字かローマ字かで絶対的な正解があるわけではありません。海外利用が多い人は、パスポートのローマ字表記やホテル予約名と合わせやすいローマ字署名にしておくと、説明しやすい場面もあります。

ひらがなやカタカナで署名しても、本人が普段からその書き方を使っており、カード利用時にも同じように書けるなら選択肢になります。たとえば、漢字の画数が多く、署名欄にきれいに収まりにくい人は、ローマ字やカタカナの方が再現しやすい場合もあります。逆に、ローマ字の筆記体に慣れていない人が無理にかっこよく書こうとすると、店頭で同じサインを書けなくなることがあります。

署名欄に書く名前は、必ずしも戸籍上の文字を一字一句きれいに書くことだけが目的ではありません。重要なのは、カード名義人本人が書いたこと、カード利用時にも同じ署名を再現できること、店舗側が必要に応じて署名を確認しやすいことです。迷った場合は、普段から書き慣れているフルネームの署名を選ぶと失敗しにくいでしょう。三菱UFJニコスのFAQでも、カード裏面の署名は漢字でもローマ字でも構わないと案内されています。

普段サインするときと同じ書き方にする

署名欄には、普段から自分が再現しやすい書き方で署名するのがおすすめです。店頭でサインを求められたとき、裏面と大きく違うサインを書くと、店舗側が確認に困る場合があります。漢字で書いたなら利用時も漢字で、ローマ字で書いたなら利用時もローマ字で書くと照合しやすくなります。署名欄に書いたサインは、今後の支払い時に使うサインの基準になると考えるとわかりやすいです。

特に、急いでいるときや海外で慣れない端末にサインするときは、複雑すぎる署名だと再現しにくくなります。読みやすさだけでなく、自分が自然に書けるかどうかも考えて決めるとよいでしょう。たとえば、普段は漢字で名前を書く人が、裏面だけ急に筆記体のローマ字で署名すると、支払い時に同じ形を再現できず、毎回違うサインになってしまう可能性があります。

また、署名欄の大きさはカードによって限られています。大きく丁寧に書きすぎると、署名欄からはみ出したり、文字がつぶれたりすることがあります。反対に、小さく崩しすぎると、あとから自分でも同じように書きにくくなることがあります。普段のサインを少し小さめに、しかし自分で再現できる範囲で書くのが現実的です。

サインは、きれいな文字であることよりも、一貫性が大切です。署名欄に書いたサインと、利用時に書くサインが大きく違わないようにしましょう。カード裏面には漢字で書いたのに、支払い時にはローマ字で書く、裏面にはフルネームを書いたのに支払い時には名字だけを書く、といった違いがあると、照合しにくくなります。署名欄に書く前に、今後どの書き方でサインするかを決めておくと安心です。

家族や代理人の名前を書いてはいけない

クレジットカードは、原則としてカード名義人本人が使うものです。そのため、裏面の署名欄に家族や代理人の名前を書くのは避けてください。たとえ家族が普段の買い物で使う予定があるとしても、カード名義人以外の人が署名してよいわけではありません。カード本体に印字されている名義と、裏面の署名が違っていると、店頭で確認されたときに不自然に見える可能性があります。

家族が使うなら、家族カードを発行し、その家族カードの名義人本人が署名するのが基本です。法人カードの場合も、会社名ではなく、カード名義人として発行されている本人が署名します。署名者を間違えると、利用時やトラブル時に説明が難しくなることがあります。たとえば、社員用の法人カードに社長の名前が署名されていたり、家族カードに本会員の名前が書かれていたりすると、実際の利用者との関係がわかりにくくなります。

また、親が子どもの代わりに署名する、配偶者が本人の代わりに署名する、同居家族がまとめて署名する、といった対応も避けた方がよいです。署名は、単なる名前の記入ではなく、そのカードを本人が受け取り、本人が使うことを示す意味があります。本人以外が書くと、支払い時のサインと一致しにくくなり、カード管理上も望ましくありません。

すでに本人以外の名前を書いてしまった場合や、家族の名前を誤って署名欄に書いてしまった場合は、修正液やシールで直そうとせず、カード会社へ相談しましょう。署名欄を無理に修正すると、カードが改ざんされたように見えることがあります。家族カードや法人カードでは、カードごとに名義人を確認し、実際にそのカードを使う本人が署名することを徹底しましょう。

クレジットカード裏面の署名の正しい書き方

油性ペンや細めのサインペンで書く

クレジットカード裏面の署名は、消えにくい油性ペンや細めのサインペンで書くのが一般的です。水性ペンや鉛筆、こすれると消えやすいペンで書くと、財布の中で擦れて薄くなったり、雨や手汗でにじんだりすることがあります。署名欄は本人確認のために使われる部分なので、時間がたっても読める状態を保ちやすい筆記具を選ぶことが大切です。

カードの署名欄は小さいため、太すぎるペンだと文字がつぶれやすくなります。特に画数の多い漢字で署名する場合、太いマーカーで書くと名前が読みにくくなったり、署名欄からはみ出しやすくなったりします。細めの油性ペンや細字のサインペンを使い、力を入れすぎず、ゆっくり丁寧に書きましょう。

書く前には、カードの裏面が濡れていないか、油分や汚れが付いていないかを確認しておくと安心です。手にハンドクリームや汗が付いていると、インクがのりにくくなったり、乾きにくくなったりすることがあります。乾いた状態のカードを平らな場所に置き、署名欄を確認してから書くと失敗しにくくなります。

書いた直後に財布へ入れるとインクがこすれることがあるため、しばらく乾かすことも大切です。署名が乾く前に他のカードやレシートと重なると、インクが移ったり、署名がにじんだりする場合があります。急いでいるときほど失敗しやすいので、カードが届いたら外出前ではなく、落ち着いたタイミングで署名しておくとよいでしょう。

署名欄からはみ出さないように書く

署名は、カード裏面の署名欄から大きくはみ出さないように書きます。署名欄が小さい場合は、フルネームを無理に大きく書かず、普段のサインとして自然に収まる大きさに調整しましょう。署名欄いっぱいに大きく書こうとすると、文字の一部が欠けたり、周囲の印字に重なったりすることがあります。

カードによっては、署名欄の近くにセキュリティコードや注意書きが印字されていることがあります。署名が大きくはみ出すと、他の情報が読みにくくなったり、見た目が不自然になったりすることがあります。特に、裏面にカード番号やセキュリティコードが表示されているタイプでは、署名のインクが重ならないように注意しましょう。

署名欄に収めるコツは、いきなり書き始めず、どのくらいの大きさで書けば入るかを目で確認してから書くことです。紙に練習する必要まではありませんが、画数の多い名前や長いローマ字名の場合は、少し小さめに書く意識を持つとよいでしょう。普段の署名をそのまま大きく書くのではなく、カードの幅に合わせて自然に縮める感覚です。

ただし、小さく書きすぎて読みにくくなるのも避けたいところです。署名は美しい文字を書くためのものではありませんが、本人が普段使うサインとして確認できる必要があります。大きすぎず、小さすぎず、店頭で見たときに署名としてわかる程度の大きさを意識しましょう。署名欄の範囲を確認してから書くと失敗しにくくなります。

カードが届いたら使用前に署名する

カードが届いたら、最初に台紙の内容、名義、カード番号の有無、署名欄の有無を確認し、署名欄がある場合は使用前に署名しましょう。カードをまだ使っていない状態で署名しておけば、店頭で慌てることがありません。カードが届いた直後は、利用開始の登録やアプリ設定に気を取られがちですが、署名欄の確認も同じタイミングで済ませておくと安心です。

未署名のまま持ち歩くと、落としたときに第三者が署名してしまうリスクがあります。カードが届いたばかりでまだ使っていないから安全、というわけではありません。財布に入れて外へ持ち出した時点で、紛失や盗難の可能性はあります。カードを使う前に署名しておくことで、少なくとも署名欄が空白のまま第三者の手に渡る状態を避けられます。

カードの利用開始手続き、アプリ登録、暗証番号の確認、本人認証サービスの設定、利用通知の設定などと同じ流れで署名を済ませておくと、忘れにくくなります。たとえば、新しいカードが届いたら、封筒を開ける、名義を確認する、署名欄を見る、必要なら署名する、アプリに登録する、古いカードを処分する、という流れを作っておくと管理しやすくなります。

ただし、署名欄がないカードの場合は、無理にカードへ名前を書く必要はありません。最近はサインパネルレスカードやナンバーレスカードのように、カード会社の仕様として署名欄がないものもあります。その場合はカード会社の案内に従いましょう。大切なのは、カードごとに署名欄の有無を確認し、署名欄があるカードだけ適切に署名することです。

インクが乾くまでこすらないようにする

署名を書いた直後は、インクが完全に乾くまでこすらないようにしましょう。カードの表面は紙よりもインクが乾きにくいことがあり、すぐに財布へ入れると署名がにじんだり、他のカードに移ったりする場合があります。せっかく正しく署名しても、乾く前に触ってしまうと文字が崩れ、読みにくくなってしまいます。

署名後は、カードを机の上などに置き、少し時間をおいて乾かすと安心です。乾いたあとに軽く確認し、文字が大きくにじんでいないか、署名欄からはみ出しすぎていないかを見ておくとよいでしょう。完全に乾いたことを確認してから財布やカードケースに入れると、他のカードにインクが付くのを防ぎやすくなります。

特に、カードの署名欄はつるつるした素材になっていることがあり、紙に書くより乾きにくい場合があります。油性ペンでも、書いた直後は表面にインクが残っていることがあります。指でこすって確認するのではなく、見た目で乾いているかを確認し、少し長めに待つくらいが安全です。

もし署名がにじんでしまった場合や、こすれて読みにくくなってしまった場合は、修正液やシールで直そうとしない方がよいです。署名欄が不自然に見えると、店舗で確認されたときに問題になる可能性があります。大きくにじんだ、別のカードにインクが移った、署名欄が読めないほど汚れたという場合は、カード会社へ相談し、必要に応じて再発行を検討しましょう。

署名を漢字にするかローマ字にするか迷ったときの考え方

国内利用が中心なら漢字でも問題ないことが多い

日本国内での利用が中心なら、クレジットカード裏面の署名は漢字で書いても問題ないことが多いです。実際に、国内で発行されたカードに漢字で署名している人は多くいます。店頭でサインを求められた場合も、裏面と同じように漢字でサインすれば確認しやすくなります。漢字で書いたカードなら、支払い時にも漢字で書く、というようにそろえておくことが大切です。

漢字の署名は、日本人にとって本人らしさが出やすく、普段から書き慣れている場合も多いです。銀行口座の手続き、宅配便の受け取り、各種申込書などで漢字の署名を使うことが多い人なら、カード裏面も漢字にした方が自然に書ける場合があります。普段と同じ感覚で書けるため、店頭で急にサインを求められても慌てにくいです。

ただし、画数が多い名前の場合、署名欄が狭くてつぶれやすいことがあります。たとえば、名字も名前も画数が多い人が、署名欄いっぱいに丁寧な楷書で書こうとすると、文字が小さくなりすぎたり、インクがにじんで読みづらくなったりすることがあります。その場合は、少し小さめに書く、普段のサインとして自然に簡略化する、読みやすさより再現しやすさを重視するなど、無理のない書き方を選びましょう。

また、漢字で署名した場合は、海外でサインを求められたときにも基本的には同じ漢字で書くことになります。海外店舗の店員が漢字を読めなくても、署名は文字の意味ではなく形や筆跡の一致を見るために使われます。そのため、国内中心で使う人や、漢字の方が自分らしく書きやすい人は、漢字署名を選んでも大きな問題はないことが多いです。

海外利用が多いならローマ字署名も選択肢になる

海外でクレジットカードを使う機会が多い人は、ローマ字署名も選択肢になります。海外の店舗では、店員が漢字を読めないことがあります。ローマ字で署名しておくと、パスポート、航空券、ホテル予約名、レンタカー予約名などと見比べやすいと感じる場面もあります。特に、海外旅行や出張でカードをよく使う人は、ローマ字署名の方が説明しやすいと感じることがあります。

たとえば、ホテルのチェックイン、レンタカーの契約、海外の免税店、高額商品の購入などでは、パスポートの提示とカード決済が一緒になることがあります。その場合、カード裏面の署名がパスポートのローマ字表記と近い形であれば、店員側も確認しやすくなる可能性があります。もちろん、署名は名前の読み取りだけでなく筆跡の確認にも使われるため、完全にパスポート表記と一致していなければならないという意味ではありません。

ただし、海外では必ずローマ字でなければ使えないというわけではありません。署名は、文字の意味を読むためだけでなく、カード裏面の署名と利用時のサインが同じ人のものかを見る確認材料として使われることがあります。漢字で署名した場合は、海外でも利用時に同じ漢字でサインするのが基本です。裏面が漢字なのに、海外でだけローマ字でサインすると、照合しにくくなる可能性があります。

ローマ字署名にする場合も、無理に筆記体で書く必要はありません。ブロック体でも、自分が再現しやすい形であれば問題ありません。見た目をかっこよくしようとして複雑な筆記体にすると、支払い時に同じように書けず、毎回サインが変わってしまうことがあります。海外利用を意識する場合でも、最終的には自分が自然に書けるローマ字署名を選ぶことが大切です。

パスポートや本人確認書類との整合性も意識する

海外旅行やホテル、レンタカーなどでカードを使う場合、パスポートや予約名とあわせて確認されることがあります。そのため、海外利用が多い人は、パスポートのローマ字表記と似た署名にしておくと説明しやすい場合があります。たとえば、パスポートや航空券の名前が「TARO YAMADA」のような表記であれば、カード裏面もローマ字で「TARO YAMADA」または普段使うローマ字サインにしておくと、見比べやすくなります。

ただし、署名と本人確認書類の名前は、まったく同じ字体でなければならないというものではありません。クレジットカードの署名は、本人が継続して使うサインとしての役割があります。パスポートの印字名は機械的なローマ字表記ですが、署名は本人の手書きのサインです。そのため、パスポート表記との整合性を意識しつつも、自分が支払い時に毎回同じように書けるかを優先しましょう。

国内利用が中心なら、本人が書き慣れた漢字署名の方が自然なこともあります。運転免許証や健康保険証などの本人確認書類は漢字表記が中心になるため、日本国内では漢字の署名でも違和感が少ない場合があります。国内の店頭では、店員が漢字の名前を見慣れていることも多く、漢字署名でも照合しやすい場面があります。

一方で、海外利用、外資系ホテル、海外通販、海外出張が多い人は、ローマ字表記の方が自分でも説明しやすい場合があります。どちらを選ぶかは、利用場所、書きやすさ、再現しやすさ、本人確認書類との見比べやすさを考えて決めるとよいでしょう。迷った場合は、自分がよくカードを使う場面を思い浮かべ、そこで一番自然に書ける署名を選ぶのがおすすめです。

大切なのは自分が再現しやすい署名にすること

署名で最も大切なのは、自分が何度でも同じように書けることです。見た目をかっこよくしようとして複雑な筆記体にすると、店頭で急いでいるときに同じように書けないことがあります。逆に、普段から書き慣れた署名なら、サインを求められたときも自然に書けます。署名欄に書いたサインは、今後カードを使うときの基準になるため、背伸びした書き方よりも安定して書ける書き方を選びましょう。

署名欄に書いたサインと、実際の支払い時に書くサインが大きく違うと、店舗側が確認に困る可能性があります。たとえば、カード裏面には漢字のフルネームを書いたのに、支払い時には名字だけをローマ字で書くと、同じ人のサインか判断しにくくなります。反対に、裏面をローマ字で書いたのに、店頭では漢字で書くのも避けた方がよいです。

また、署名欄に書くサインは、毎回完全に一字一句同じ形でなければならないというものではありませんが、全体の雰囲気や書き方が大きく変わらないことが大切です。急いで書いても同じような形になるか、狭い署名欄にも収まるか、海外や国内の店頭で落ち着いて書けるかを考えると、実用的な署名を選びやすくなります。

漢字でもローマ字でも、普段から使いやすい署名にすることが重要です。国内利用が中心なら漢字、海外利用が多いならローマ字、画数が多くて漢字がつぶれやすいならローマ字やカタカナなど、自分に合った選び方で問題ありません。大切なのは、カード裏面と利用時のサインをそろえ、本人が継続して同じように書ける署名にすることです。

クレジットカード裏面が未署名だとどうなる?

店頭で署名を求められることがある

未署名のクレジットカードを店頭で使うと、その場で署名を求められることがあります。ただし、実際の対応は加盟店やカード会社のルール、カードの仕様によって異なります。店舗側がカード裏面を確認したとき、署名欄が空白だと、本人確認ができないためです。場合によっては、本人確認書類の提示を求められることもあります。特に、サイン決済が必要な場面では、カード裏面の署名と利用時に書くサインを照合する前提になるため、未署名のままだと店舗側が対応に迷いやすくなります。

カードを使うたびに裏面を確認されるわけではありませんが、確認されたときに未署名だと、支払いに時間がかかります。たとえば、飲食店で会計をするとき、ホテルで宿泊費を精算するとき、家電量販店で少し高額な商品を買うときなど、カード裏面を見られる場面があります。そのときに署名欄が空白だと、「この場で署名してください」と言われたり、本人確認のために追加の確認をされたりする可能性があります。

特に、混雑しているレジや旅行先では、署名忘れが小さなトラブルになることがあります。レジに人が並んでいるときに慌てて署名すると、字が乱れたり、インクが乾く前にカードを財布へ戻してにじんだりすることがあります。海外旅行中で言葉が通じにくい場所だと、未署名である理由を説明するだけでも負担になります。

また、店頭でその場で署名すれば必ず使えるとは限りません。店舗によっては、未署名のカードを持ち込まれた時点で慎重に扱い、利用を断ることもあります。カードが届いたら、外で使う前に署名しておくことで、こうした無駄な確認やトラブルを避けやすくなります。

店舗によっては利用を断られる可能性がある

未署名のカードは、店舗によっては利用を断られる可能性があります。店舗側は、不正利用を防ぐために、署名欄の確認やサイン照合を行うことがあります。署名欄が空白だと、カード名義人本人が使っているか判断しにくくなるため、カード決済を受け付けない判断をすることがあります。これは利用者に意地悪をしているのではなく、店舗側も不正利用やチャージバックなどのリスクを避ける必要があるためです。

特に、海外店舗、ホテル、レンタカー、高額商品を扱う店舗などでは、カードの確認が慎重になることがあります。ホテルではチェックイン時にカードを提示することがあり、レンタカーでは保証やデポジットの関係でカード確認が重要になる場合があります。ブランド品、家電、貴金属など高額な商品を扱う店舗でも、本人利用かどうかを丁寧に確認されることがあります。

普段のコンビニやスーパーでは問題にならなくても、別の場面で困る可能性があるため、未署名のまま使い続けるのは避けましょう。少額のタッチ決済では裏面を見られないことが多くても、サインが必要な決済や、端末の都合で暗証番号が使えない場合には、署名欄の確認が行われることがあります。普段使えているから今後も必ず大丈夫、とは考えない方が安全です。

また、店舗で利用を断られた場合、その場で別の支払い方法を用意しなければならないことがあります。現金を持っていない、別のカードもない、旅行先で支払いが必要、といった場面では困る可能性があります。署名欄があるカードは、事前に署名しておくことで、使える場面を狭めずに済みます。

紛失・盗難時に第三者が署名して使うリスクがある

未署名のカードを落としたり盗まれたりした場合、第三者が署名欄に自分でサインを書いて使うリスクがあります。サイン欄が空白だと、悪用する側にとって都合のよい状態になってしまう可能性があります。拾った人が署名欄に自分の書きやすいサインを書いてしまえば、店頭でサインを求められたときにも、そのサインに合わせて書くことができてしまいます。

署名済みのカードであっても不正利用を完全に防げるわけではありません。しかし、未署名よりは、第三者が自由に署名を書き込むリスクを減らせます。すでに本人の署名が書かれていれば、悪用する人はその署名に似せてサインする必要があります。署名だけで完全な防犯にはなりませんが、未署名のままよりは悪用のハードルを上げることにつながります。

カードを紛失した場合、カード番号や暗証番号だけでなく、署名欄の状態もリスクに関係します。たとえば、財布ごと落とした場合、カード以外にも運転免許証、保険証、ポイントカード、レシートなど、本人に関する情報が一緒に失われることがあります。その中に未署名のクレジットカードが入っていると、第三者が本人になりすまして使おうとする余地が増えてしまいます。

カードを受け取ったら、持ち歩く前に署名しておくことが大切です。署名は数十秒で終わる作業ですが、未署名のまま紛失したときの不安を減らす意味があります。もちろん、署名していてもカードをなくした場合は、すぐにカード会社へ連絡し、利用停止などの手続きを行う必要があります。

不正利用時の補償判断に影響する可能性がある

クレジットカードの不正利用では、カード会社が状況を調査し、補償の対象になるかどうかを判断します。その際、カードの管理状態、暗証番号の扱い、紛失や盗難の届け出時期、会員規約に反する使い方がなかったかなどが確認されることがあります。未署名のままカードを使っていた場合、カード管理が不十分だったと見られる可能性もあります。

実際の判断はカード会社や状況によって異なります。未署名だったから必ず補償されない、というように単純に決まるわけではありません。しかし、カード会社の会員規約で署名欄への署名が求められている場合、署名していなかったことが管理上の問題として見られる可能性はあります。特に、紛失や盗難後の届け出が遅れた場合や、暗証番号を他人に教えていた場合など、ほかの管理不備と重なると不利になることがあります。

不正利用の補償では、「カードをきちんと管理していたか」が重要になります。署名欄があるカードに署名しておくことは、基本的な管理をしていたことのひとつと考えられます。反対に、届いてからずっと未署名のまま持ち歩いていた場合、カード管理に甘さがあったと受け取られる可能性を完全には否定できません。

不安な場合は、自分のカード会社の会員規約や公式案内を確認しましょう。カード会社によって表現は異なりますが、署名欄があるカードでは、受け取ったら本人が署名するよう案内されていることが多いです。補償のためだけでなく、日常の利用をスムーズにする意味でも、署名欄があるカードには早めに署名しておく方が安全です。

未署名のまま気づいたときはどうすればいいか

カードをすでに使い始めたあとで、裏面が未署名だったことに気づいた場合は、できるだけ早めに署名しましょう。まだ紛失や不正利用が起きていないなら、落ち着いて署名欄にカード名義人本人の署名を書けば問題ないことが多いです。署名するときは、油性ペンや細めのサインペンを使い、インクが乾くまでこすらないようにします。

ただし、すでに署名欄が汚れている、別の人が何かを書いてしまった、カード裏面が破損している、署名欄がほとんど読めない、といった場合は、自己判断で修正せずカード会社へ相談しましょう。修正液やシール、塗りつぶしで直そうとすると、カードが不自然に見え、店頭で確認されたときに問題になる可能性があります。

未署名のまま使っていたことに気づくと不安になるかもしれませんが、まずは今の状態を整えることが大切です。署名欄がきれいな状態なら本人が署名する、状態が悪ければカード会社へ相談する、紛失や盗難の心当たりがあるならすぐに利用停止を依頼する、という順番で対応しましょう。

署名なしでも使えると思われやすい場面と注意点

ネット通販では署名欄を確認されないことが多い

ネット通販では、カード裏面の署名欄を直接確認されることは多くありません。カード番号、有効期限、セキュリティコード、名義人名、本人認証サービスなどを使って決済するため、裏面の署名を書いていなくても決済画面上では気づかれない場合があります。実際、ネットショッピングだけでカードを使っている人は、署名欄を一度も見られないまま利用できてしまうことがあります。

しかし、ネット通販で署名欄を確認されないからといって、裏面署名が不要になるわけではありません。ネット通販で使えることと、カード本体を安全に管理できていることは別の話です。署名欄があるカードを未署名のまま持ち歩いていれば、店頭利用時や紛失時のリスクは残ります。カードそのものを持ち歩いて店頭で使う可能性があるなら、署名欄があるカードには署名しておくべきです。

また、ネット通販では署名欄の代わりに、セキュリティコードや本人認証サービスが重要になります。つまり、ネット決済では別の方法で本人確認や不正利用対策が行われているだけで、署名が完全に不要になったという意味ではありません。ネット決済でカード情報を入力したあとの承認の流れは、クレジットカードのオーソリと決済時の確認の流れを理解しておくと整理しやすくなります。カード裏面に署名欄があるなら、ネット利用が中心でも、カード本体の管理として署名しておく方が安心です。

特に、普段はネット通販だけに使っているカードでも、急に店頭で使う場面が出てくることがあります。旅行先、病院、ホテル、レンタカー、家電量販店、飲食店などで、手持ちのカードを使う必要が出たときに未署名だと困る可能性があります。ネットで使えているから大丈夫と考えず、カード本体の署名欄も確認しておきましょう。

タッチ決済や暗証番号決済ではサインしない場合がある

タッチ決済や暗証番号決済では、サインを書かずに支払いが終わることがあります。コンビニ、スーパー、ドラッグストア、飲食店、交通系の支払いなどでは、カードをかざすだけで決済できる場面も増えています。また、ICチップ付きカードでは、暗証番号を入力して決済する場面も多く、サインを書く機会が以前より少なくなっています。

そのため、サインを使う機会が少ないと感じる人も多いでしょう。実際に、普段の買い物では一度も署名を求められず、カード裏面を確認された記憶がないという人もいます。しかし、タッチ決済や暗証番号決済が使えない店舗もあります。また、一定額を超える支払い、海外利用、端末の仕様、カードの状態、店舗の運用によっては、サインを求められる場合があります。

たとえば、タッチ決済の上限額を超える支払いでは、暗証番号やサインが必要になることがあります。端末の通信状態や店舗側の設定によって、タッチではなく差し込み決済やサイン決済になることもあります。海外では、国や店舗によって決済端末の仕様が違い、日本ではサイン不要だったカードでも、現地でサインを求められる場合があります。

つまり、サインしない場面が増えたことと、裏面署名が不要になることは別の話です。タッチ決済や暗証番号決済は、支払い手続きの一部を簡略化する仕組みですが、署名欄があるカードを本人が管理するという基本まで省略してよいわけではありません。普段サインを使わない人ほど、いざ必要になったときに困らないよう、事前に署名しておくと安心です。

サインレス決済でも裏面署名が不要になるわけではない

サインレス決済とは、一定の条件でサインを省略できる決済のことです。少額決済や特定の店舗では、サインや暗証番号なしで支払いが完了することがあります。たとえば、日常的な少額の買い物では、レシートを受け取るだけで支払いが終わることもあります。このような場面が多いと、クレジットカード裏面の署名欄を意識しなくなりやすいです。

しかし、サインレスで使えるからといって、カード裏面の署名欄が意味を失うわけではありません。サインレス決済は、店舗とカード会社の取り決めや決済金額、端末の仕様などによって、サイン確認を省略できる仕組みです。カード自体の管理や、署名欄があるカードに本人が署名するという基本ルールとは別に考える必要があります。

たとえば、同じカードでも、ある店舗ではサインレスで使え、別の店舗ではサインを求められることがあります。少額決済ではサイン不要でも、高額決済では確認されることがあります。国内ではサインレスで使えていても、海外では署名を求められることがあります。つまり、サインレス決済があるからといって、すべての場面で署名が不要になるわけではありません。

カード自体に署名欄がある場合は、カード会社の案内や規約に従って署名しておくのが安全です。サインレス決済は店舗での手続きが簡略化される仕組みであり、カード管理の基本を省略してよいという意味ではありません。署名欄があるカードは、普段サインレスで使うかどうかにかかわらず、事前に本人が署名しておきましょう。

署名欄があるカードは事前に書いておく方が安全

結局のところ、署名欄があるカードは事前に書いておく方が安全です。普段は署名を見られないとしても、確認が必要になったときに未署名だと困ります。カードを受け取った直後に署名しておけば、その後は気にせず使いやすくなります。レジ前で慌てて署名するより、自宅で落ち着いて油性ペンで書いた方が、にじみや書き損じも防ぎやすくなります。

署名欄があるカードを未署名のままにしておくメリットはほとんどありません。むしろ、店頭で確認されたときに手間が増える、紛失時に第三者が署名できてしまう、カード会社の規約上の管理状態に不安が残るなど、デメリットの方が目立ちます。カードが届いたら、利用開始手続きやアプリ登録と一緒に、署名欄の確認も済ませておきましょう。

一方で、署名欄がないカードの場合は、カード会社の仕様に従えば問題ありません。最近は、カード番号や署名欄をカード本体に表示しないタイプもあります。このようなカードに、自己判断で名前を書き込む必要はありません。署名欄があるかないかを確認し、それぞれのカードに合った対応をしましょう。

迷った場合は、カード裏面を見て、署名欄があるかを確認します。署名欄があるなら本人が署名する、署名欄がないならカード会社の案内に従う、署名欄が汚れている・消えている・書き間違えた場合はカード会社へ相談する、という流れで考えると判断しやすくなります。普段サインを使うかどうかではなく、カードに署名欄があるかどうかを基準に対応することが大切です。

クレジットカード裏面の署名を間違えたときの対処法

修正液やシールで書き直さない

クレジットカード裏面の署名を間違えた場合、修正液やシールで消して書き直すのは避けましょう。カードの署名欄に修正跡があると、店舗で不自然に見えたり、カードが改ざんされたように見えたりする可能性があります。署名欄は本人確認に使われる部分なので、紙の書類のように気軽に修正する場所ではありません。

たとえば、漢字を1文字書き間違えた、ローマ字のつづりを間違えた、家族の名前を書いてしまった、途中でインクがかすれた、といった場合でも、修正液で消したり、上から白いシールを貼ったりするのはおすすめできません。カード裏面に不自然な修正跡があると、店舗側から見たときに「本当に本人のカードなのか」「何かを書き換えたのではないか」と疑われる原因になります。

署名欄は本人確認に使われる部分なので、見た目が不自然になる修正は避けた方が安全です。少し書き損じた程度なら、そのまま使える場合もありますが、判断に迷う場合はカード会社に確認しましょう。特に、別人の名前を書いた、署名欄が大きく汚れた、文字がほとんど読めない、修正液を使ってしまったといった場合は、自己判断で直そうとせず、カード会社へ相談するのが安心です。

また、シールを貼って上から署名し直すと、カードの厚みが変わったり、読み取り機に引っかかったり、見た目が不自然になったりする可能性があります。カードは決済端末やATMなどで読み取るものでもあるため、署名欄だけでなくカード全体の状態にも注意が必要です。間違えたときほど、無理にきれいに直そうとせず、正式な対応を確認しましょう。

上から塗りつぶすと不正カードのように見えることがある

署名を間違えたからといって、黒く塗りつぶしたり、上から何度も書き重ねたりするのも避けた方がよいです。署名欄が汚れていると、店頭で確認されたときに不審に見えることがあります。特に、署名欄が真っ黒になっていたり、文字が何重にも重なっていたりすると、本人確認のための署名として機能しにくくなります。

たとえば、最初に漢字で書いたものを消したくて上からローマ字を書き重ねる、間違えた文字を黒く塗りつぶして横に新しい署名を書く、署名欄全体をペンでなぞって見えにくくする、といった対応は避けましょう。店舗側から見ると、カードの署名欄が意図的に隠されているように見える場合があります。

また、署名欄の近くにセキュリティコードがあるカードでは、塗りつぶしやインクのにじみで番号が読みにくくなる可能性もあります。ネット通販で必要になるセキュリティコードが読めなくなると、自分自身も困ることになります。カードの見た目や重要情報を損なうような修正はしないようにしましょう。

上から塗りつぶしたカードは、店舗によっては利用を断られる可能性もあります。カード自体が改ざんされているように見えると、店員が安全のために決済を止めることがあります。カード会社へ相談すれば、再発行が必要かどうか案内してもらえるため、塗りつぶしや書き重ねで無理に対応するより、早めに確認した方が安心です。

署名欄を汚した場合はカード会社へ相談する

署名欄を大きく汚した、別人の名前を書いてしまった、修正液を使ってしまった、文字が読めないほどにじんだ、といった場合は、カード会社へ相談するのが安全です。カード会社によっては、カードの再発行を案内されることがあります。署名欄の状態が悪いまま使い続けると、店頭で確認されたときに説明が必要になったり、利用を断られたりする可能性があります。

問い合わせるときは、「署名欄に誤って別の書き方をしてしまった」「署名欄がにじんで読みにくくなった」「修正液を使ってしまった」「家族の名前を書いてしまった」など、状況をそのまま説明しましょう。恥ずかしいからといって曖昧に伝えるより、具体的に説明した方が、カード会社も適切に案内しやすくなります。

勝手に削ったり、シールを貼ったり、別の名前を書き足したりするより、正式な案内に従う方が安心です。カード会社によっては、そのまま使えるか、再発行が必要か、署名欄への上書きが可能かなど、状況に応じた案内をしてくれる場合があります。署名欄の扱いはカード会社ごとに判断が異なることもあるため、迷ったら発行元へ確認するのが確実です。

特に、海外旅行や高額な買い物の予定がある場合は、署名欄が汚れたカードをそのまま持って行くのは避けた方がよいでしょう。現地で利用を断られたり、本人確認に時間がかかったりすると困ります。出発前や大きな買い物の前に気づいた場合は、早めにカード会社へ相談し、再発行にかかる日数も確認しておくと安心です。

必要に応じてカード再発行を検討する

署名欄の状態が悪く、店頭で使うときに支障が出そうな場合は、カード再発行を検討します。再発行には手数料がかかる場合や、カード番号が変わる場合があります。公共料金、サブスク、ネット通販、スマートフォン決済、交通系サービス、保険料、通信費などにカードを登録している人は、再発行後の変更手続きも必要になることがあります。

再発行すると、新しいカードが届くまで一時的に手元のカードが使いにくくなる場合があります。また、カード番号、有効期限、セキュリティコードが変わると、登録済みサービスの支払い情報を更新しなければならないことがあります。特に、毎月自動で引き落とされるサービスに登録している場合は、更新を忘れると支払いエラーになる可能性があります。

ただし、署名欄のトラブルを放置して使い続けるより、早めに再発行した方が安心な場合もあります。たとえば、署名欄に別人の名前を書いてしまった、署名が完全に読めない、修正跡が目立つ、カード裏面が汚れてセキュリティコードも読みづらい、といった場合は、再発行を検討する価値があります。使うたびに不安になるカードを持ち続けるより、新しいカードに切り替えた方が安心して使えます。

カード会社へ相談するときは、再発行の手数料、カード番号が変わるかどうか、新しいカードが届くまでの日数、古いカードをいつまで使えるか、公共料金やサブスクの登録変更が必要かを確認しましょう。再発行後は、新しいカードの署名欄があるかを確認し、届いたら早めに正しく署名してから使い始めることが大切です。

書き間違えた程度別の判断目安

署名を間違えたときは、どの程度の間違いなのかによって対応が変わります。少し文字が乱れた程度ならそのまま使える場合もありますが、別人の名前を書いた、署名欄が読めないほど汚れた、修正液やシールを使ったといった場合は、カード会社へ相談した方が安全です。

| 署名欄の状態 | 対応の目安 | 注意点 |

|---|---|---|

| 少し字が乱れた | そのまま使える場合がある | 利用時のサインも同じ署名にそろえる |

| インクが少しにじんだ | 読めるなら様子を見る | 読みにくい場合はカード会社へ確認する |

| ローマ字や漢字の表記を迷って途中で変えた | 不自然ならカード会社へ相談する | 上から何度も書き重ねない |

| 別人の名前を書いた | カード会社へ相談する | 修正液やシールで直さない |

| 署名欄を塗りつぶした | 再発行を含めて相談する | 店舗で不審に見える可能性がある |

| 修正液やシールを使った | カード会社へ相談する | 改ざんのように見える場合がある |

迷った場合は、自分で判断してさらに修正を重ねる前に、カード会社へ確認しましょう。署名欄は一度汚すと元に戻しにくいため、直そうとして状態を悪化させるより、早めに正式な案内を受ける方が安全です。

署名欄が薄い・消えた・読みにくい場合の対応

自然に薄くなった場合でも放置しない方がよい

クレジットカードを長く使っていると、財布の中で擦れて署名が薄くなったり、一部が消えたりすることがあります。カードを何度も出し入れしているうちに、署名欄が他のカードやレシート、財布の内側とこすれ、インクが少しずつ薄くなることがあります。特に、署名したときのペンがカード表面に合っていなかった場合や、署名後に十分乾かさないまま使い始めた場合は、時間がたつにつれて読みにくくなることがあります。

署名がほとんど読めない状態になると、店頭で確認されたときに困る場合があります。たとえば、サイン決済を求められた場面で、カード裏面の署名が薄すぎると、利用時に書いたサインと照合しにくくなります。店舗側から見ると、本人確認の手がかりが弱くなるため、追加確認を求められたり、場合によっては別の支払い方法を案内されたりする可能性もあります。

自然に薄くなっただけだから大丈夫と思うかもしれませんが、本人確認の手がかりとして使えないほど読みにくいなら、放置しない方が安心です。特に、海外旅行、ホテル利用、レンタカー、高額商品の購入など、カード確認が慎重に行われやすい場面が近い場合は、早めに状態を確認しておくことが大切です。普段の少額決済では問題なく使えていても、別の場面で署名欄を見られることがあります。

まずは、カード裏面を明るい場所で確認し、署名がどの程度読めるかを見てみましょう。名字や名前の形がまだわかるのか、ほとんど消えているのか、にじみや汚れで読みにくいのかによって対応は変わります。少し薄い程度なら問題にならない場合もありますが、本人の署名として判別しにくい状態なら、カード会社の案内を確認し、必要であれば相談しましょう。

上書きしてよいかはカード会社へ確認する

署名が薄くなった場合、自分で上から書き直してよいか迷う人もいます。軽く薄くなった程度なら上書きで対応できる場合もありますが、カード会社によって考え方が異なる可能性があります。特に、元の署名がほとんど見えない状態や、署名欄が汚れている場合は確認した方が安全です。自己判断で何度もなぞると、かえって署名欄が不自然に見えることがあります。

たとえば、薄くなった署名の上から太いペンでなぞると、文字がつぶれて読みにくくなる場合があります。元の署名と少しずれた位置に書いてしまうと、二重に署名があるように見え、店頭で確認されたときに不審に思われる可能性もあります。また、署名欄の近くにセキュリティコードが印字されているカードでは、インクのにじみで番号が読みにくくなることもあります。

上書きする場合でも、できるだけ元の署名と同じ書き方、同じ大きさ、同じ位置で書くことが大切です。ただし、すでに署名欄が汚れている、インクがにじんでいる、別の書き込みがある、署名欄の表面が削れているといった場合は、上書きしてもきれいに見えないことがあります。そのような状態なら、無理に書き足すよりもカード会社へ相談した方が安心です。

不安な場合は、カード会社の問い合わせ窓口に「署名が薄くなったが、上書きしてよいか」「署名欄が読みにくくなったが、再発行が必要か」と確認しましょう。カード会社によっては、上書きでよい場合、再発行をすすめる場合、カードの状態を見て判断する場合があります。署名欄は本人確認に関わる部分なので、迷ったら正式な案内に従うのが安全です。

署名欄が破損している場合は再発行が安全

署名欄が削れている、破れている、印字がはがれている、セキュリティコードが読みにくい、といった場合は、カード再発行を検討した方が安全です。署名欄だけでなく、カード全体が傷んでいると、ICチップや磁気ストライプの読み取りにも影響することがあります。署名欄の問題に見えても、実際にはカード本体の劣化が進んでいる場合があります。

たとえば、カードを長く使っていて裏面の印字が薄い、署名欄の表面がはがれている、財布の中で曲がってカードにひびが入っている、ICチップ周辺に傷がある、といった場合は注意が必要です。店頭で読み取りエラーが出たり、ATMで使えなかったり、オンライン決済で必要なセキュリティコードが読めなくなったりする可能性があります。

カードが破損している状態で使い続けると、店頭やATMで読み取れなくなる可能性があります。特に、旅行先や急ぎの支払いでカードが使えないと困ることがあります。署名欄の問題に加えてカード自体の劣化もあるなら、早めにカード会社へ相談しましょう。再発行には日数がかかる場合があるため、使えなくなってから慌てるより、早めに対応した方が安心です。

再発行する場合は、手数料の有無、カード番号が変わるかどうか、新しいカードが届くまでの日数、古いカードがいつまで使えるかを確認しておきましょう。カード番号が変わる場合は、公共料金、スマートフォン料金、サブスク、ネット通販、交通系サービスなどに登録しているカード情報の変更が必要になることがあります。署名欄の破損がきっかけでも、再発行後の手続きまで見越して確認しておくと安心です。

店舗で確認されたときに説明できるようにしておく

署名が薄くなっているカードを使う場合、店舗で確認されることがあります。そのときに慌てないためにも、カード会社へ相談中である、再発行予定である、自然に薄くなってしまったなど、状況を説明できるようにしておくと安心です。特に、サイン決済を求められた場面では、裏面署名が読みにくいと店員から確認される可能性があります。

ただし、説明すれば必ず使えるとは限りません。店舗側が安全のために利用を断る可能性もあります。店舗はカード会社とは別の立場で、不正利用を防ぐために慎重な対応をすることがあります。カード裏面の署名が読みにくい場合、店員が本人確認できないと判断すれば、別の支払い方法を求められることもあります。

そのため、署名欄が薄いカードを使う予定がある場合は、念のため別の支払い手段も用意しておくと安心です。別のクレジットカード、デビットカード、現金、スマートフォン決済などを持っておけば、万が一そのカードが使えない場合でも支払いに困りにくくなります。特に、旅行、ホテル、レンタカー、高額な買い物では、予備の支払い手段があると安心です。

署名欄が読みにくいと感じたら、トラブルになる前に対応しておく方がよいでしょう。少し薄いだけなら上書きでよいかカード会社へ確認し、破損や汚れが目立つなら再発行を相談します。店頭で指摘されてから慌てるより、自分で早めに気づいて対応する方が、カードを安心して使い続けやすくなります。

署名欄の状態別チェック表

署名欄が薄い、消えた、読みにくいと感じたときは、状態によって対応を分けると判断しやすくなります。すぐに再発行が必要とは限りませんが、本人確認に使えないほど状態が悪い場合は、放置しない方が安全です。

| 署名欄の状態 | 対応の目安 | 注意点 |

|---|---|---|

| 少し薄いが読める | 様子を見るかカード会社へ確認する | 上書きする場合は事前確認すると安心 |

| 一部が消えている | カード会社へ相談する | 何度もなぞると不自然に見えることがある |

| ほとんど読めない | 再発行も含めて相談する | 店頭で確認されたときに困る可能性がある |

| 署名欄が削れている | カード会社へ相談する | カード本体の劣化も確認する |

| セキュリティコードも読みにくい | 再発行を検討する | ネット決済にも支障が出る可能性がある |

署名欄の状態が気になる場合は、無理に自分で直そうとせず、まずカード会社の案内を確認しましょう。特に、署名欄が破損している、セキュリティコードが読みにくい、店頭で指摘されたことがある場合は、早めに相談することでトラブルを防ぎやすくなります。

ナンバーレスカードや署名欄がないカードの場合

最近は裏面に署名欄がないカードもある

最近は、カード番号や署名欄をカード本体に表示しないナンバーレスカードや、サインパネルレスカードも増えています。従来のクレジットカードでは、表面または裏面にカード番号、有効期限、名義人名、署名欄、セキュリティコードなどが表示されていることが一般的でした。しかし、近年はカード番号を見られにくくするため、カード本体に番号を表示しないタイプや、裏面の署名欄をなくしたタイプもあります。

これらのカードでは、カード番号や有効期限、セキュリティコードを公式アプリや会員サイトで確認する仕組みになっている場合があります。店頭でカードを出したときに番号を盗み見されにくい、カードを落としたときにカード番号がすぐには分かりにくい、といったメリットがあります。その一方で、従来のカードと見た目が違うため、「裏面に署名欄がないけれど、どこにサインすればよいのか」と迷う人もいます。

署名欄がないカードは、従来のカードとは仕様が違います。署名欄がないからといって、自分でカードの余白や裏面の空いている場所に署名を書く必要はありません。むしろ、カード会社が署名欄を設けていないカードに自己判断で名前を書き込むと、見た目が不自然になったり、カード情報や注意書きが読みにくくなったりする可能性があります。

まずはカード会社の案内や利用開始ガイドを確認しましょう。カードが届いたときの台紙、公式アプリ、会員サイト、よくある質問などに、「署名欄がないカードは署名不要」「サインパネルレスカードはサイン不要」などの説明がある場合があります。署名欄があるカードは署名する、署名欄がないカードはカード会社の仕様に従う、というように分けて考えると判断しやすくなります。三井住友カードも、サインパネルレスカードにはカード本体へのサインは不要と案内しています。

署名欄がないカードはカード会社の仕様に従う

署名欄がないカードの場合は、カード会社の仕様に従います。たとえば、サインパネルレスカードでは、署名欄がないためサイン不要と案内されることがあります。この場合、無理にカードへ名前を書き込む必要はありません。従来のカードでは裏面署名が本人確認のひとつとして使われてきましたが、署名欄がないカードでは、別の方法で安全性や本人確認を補う設計になっていることがあります。

カードに署名欄があるかないかで対応は変わります。署名欄があるカードは、カード名義人本人が署名するのが基本です。一方、署名欄がないカードは、カード会社の案内に従います。カード裏面に署名欄が見当たらないからといって、白い余白、カード番号の近く、注意書きの上などに自己判断で署名を書くのは避けましょう。

特に、ナンバーレスカードやサインパネルレスカードは、カード本体のデザインがシンプルなことがあります。番号も署名欄もないと不安になるかもしれませんが、それはカード会社が意図して設計している場合があります。署名欄がないカードで店頭利用をする場合、暗証番号、タッチ決済、ICチップ、本人認証サービス、アプリでの利用通知など、別の仕組みで管理することになります。

ただし、署名欄がないカードだからといって、どの場面でも何も確認されないという意味ではありません。店舗や利用内容によっては、本人確認書類の提示を求められる場合や、暗証番号の入力が必要になる場合があります。カード会社の案内を確認し、署名が不要なタイプなのか、別途注意すべき使い方があるのかを把握しておくと安心です。

カード番号はアプリで確認するタイプもある

ナンバーレスカードでは、カード本体にカード番号が印字されておらず、公式アプリや会員サイトでカード番号を確認するタイプがあります。これは、店頭でカードを出したときに番号を見られにくくする目的があります。従来のカードでは、表面や裏面を見ればカード番号や有効期限が分かることが多かったですが、ナンバーレスカードでは、番号情報をスマートフォンアプリ側で管理する仕組みになっている場合があります。

ネット通販で使うときは、アプリでカード番号、有効期限、セキュリティコードを確認して入力します。カード本体に番号がないからといって、ネット決済ができないわけではありません。公式アプリや会員サイトにログインし、カード情報確認画面から必要な情報を見て入力する流れになります。カード会社によっては、一定時間だけカード番号を表示する仕組みや、本人認証を求める仕組みが用意されていることもあります。

一方で、カード本体に番号や署名欄がないからといって、カード管理が不要になるわけではありません。むしろ、アプリのログイン情報やスマートフォンの管理がより重要になります。スマートフォンのロックをかけていない、アプリのパスワードを使い回している、認証情報を他人に見られる状態にしている、といった場合は、カード本体に番号がなくてもリスクが残ります。

ナンバーレスカードを使う場合は、公式アプリを安全に使える状態にしておきましょう。スマートフォンの画面ロック、アプリの生体認証、利用通知、本人認証サービス、紛失時の連絡方法などを確認しておくと安心です。また、カード番号をアプリで確認した画面をスクリーンショットで保存したり、メモアプリに書き写したりするのは避けた方が安全です。番号がカード本体にない意味を弱めてしまう可能性があるためです。

署名欄がないからといって不正対策が不要なわけではない

署名欄がないカードでも、不正対策は必要です。カード番号をアプリで確認するタイプなら、スマートフォンのロック、アプリのパスワード、本人認証サービス、利用通知などを適切に設定しておくことが大切です。署名欄がないカードは、従来の裏面署名による確認とは違う形で安全性を高めている場合がありますが、それは利用者の管理が不要になるという意味ではありません。

たとえば、カード本体に番号が書かれていなくても、スマートフォンを他人に操作されれば、アプリからカード番号を確認される可能性があります。アプリのログイン情報を家族や知人と共有したり、スマートフォンのロックを解除したまま放置したりするのは避けましょう。カード本体だけでなく、カード情報を確認できる端末も一緒に管理する必要があります。

カードを紛失した場合や、不審な利用通知が届いた場合は、すぐにカード会社へ連絡しましょう。署名欄がないカードでも、カード本体を落とした場合は、タッチ決済や店頭利用に悪用される可能性があります。利用通知を設定しておけば、身に覚えのない利用に早く気づきやすくなります。少額でも不審な利用があれば、放置せずにカード会社へ確認することが大切です。

署名欄の有無に関係なく、クレジットカードは慎重に管理する必要があります。署名欄があるカードは本人が署名する、署名欄がないカードはカード会社の仕様に従う、アプリ管理型のカードはスマートフォンとログイン情報を守る、というように、それぞれのカードに合った管理を行いましょう。カードの形が変わっても、不正利用を防ぐための基本意識は変わりません。

署名欄があるカードとないカードの違いを確認する

クレジットカードを受け取ったら、まず自分のカードが署名欄ありのタイプなのか、署名欄なしのタイプなのかを確認しましょう。見た目が似ていても、カード会社やカードの種類によって仕様が異なります。裏面に白いサイン欄があるなら署名が必要なカード、署名欄がまったくないならカード会社の案内に従うカード、と考えると整理しやすくなります。

| カードの状態 | 対応 | 注意点 |

|---|---|---|

| 裏面に署名欄がある | カード名義人本人が署名する | 油性ペンで書き、インクが乾くまでこすらない |

| 署名欄がない | カード会社の仕様に従う | 余白に自己判断で署名しない |

| カード番号も署名欄もない | 公式アプリや会員サイトで情報を確認する | スマートフォンとアプリの管理が重要 |

| 署名欄があるか判断できない | カード会社の案内を確認する | 不安なら問い合わせ窓口で確認する |

カードの仕様を確認せずに、自己判断で署名を書いたり、逆に署名欄があるのに未署名のまま使ったりすると、店頭利用時や紛失時に困る場合があります。新しいカードが届いたら、まず裏面を確認し、そのカードに合った扱いをすることが大切です。

家族カード・法人カード・学生カードの署名は誰が書く?

家族カードは実際に使う家族本人が署名する

家族カードの裏面には、その家族カードの名義人本人が署名します。本会員が親や配偶者であっても、家族カードの名義が別の家族になっているなら、その家族本人が署名するのが基本です。家族カードは本会員の利用枠や支払い口座にひもづいていることが多いですが、カード本体には利用する家族の名前が表示されます。そのため、署名欄も本会員ではなく、カードに名前が載っている本人が書きます。

たとえば、妻名義の家族カードに夫が署名したり、子ども名義のカードに親が署名したりするのは避けましょう。カードの名義人と署名者が違うと、店頭で確認されたときに説明が難しくなります。店員から見ると、カードに印字された名前、裏面署名、実際に使っている人が一致しているかが確認のポイントになるためです。

また、家族だからといって、1枚のカードを家族全員で使い回してよいわけではありません。クレジットカードは、原則としてカード名義人本人が使うものです。家族が日常的に利用する必要がある場合は、その家族名義の家族カードを発行し、それぞれのカードにそれぞれの名義人本人が署名するのが安全です。

家族カードが複数枚届いた場合は、封筒や台紙、カード本体に記載された名前を1枚ずつ確認しましょう。見た目が似ているカードでも、名義人が違えば署名する人も違います。特に、親子や夫婦で同じカードブランドの家族カードを持つ場合、うっかり別の人のカードに署名しないよう注意が必要です。

法人カードもカード名義人本人が署名する

法人カードの場合も、カード名義人として発行されている本人が署名します。会社名義の支払いに使うカードであっても、カードごとに利用者名が決まっている場合は、その本人が署名する必要があります。法人カードは会社の経費精算や出張費、備品購入などに使われるため、「会社のカード」という意識が強くなりがちですが、カードの署名欄は実際にカードを使う名義人本人が書くものです。

会社の代表者や経理担当者が、実際に使う社員の代わりに署名するのは避けましょう。たとえば、営業担当者名義の法人カードに社長が署名したり、複数の社員カードを経理担当者がまとめて署名したりすると、店頭で利用者本人の確認がしにくくなります。利用者名がカードに印字されている場合は、その名前の本人が署名するのが基本です。

法人カードでは、会社名、部署名、社員名などがカードや明細に関係してくるため、署名者を間違えると管理が複雑になります。出張先のホテル、レンタカー、航空券の支払いなどでは、カード名義人と利用者本人の確認が行われることがあります。そのとき、裏面署名が別人の名前になっていると、説明に時間がかかる可能性があります。

法人カードが社員ごとに発行される場合は、配布時に「このカードは本人が署名する」「他人に貸さない」「紛失時はすぐ会社とカード会社に連絡する」といった基本ルールを確認しておくと安心です。会社でまとめてカードを管理している場合でも、署名欄はカード名義人本人が記入するようにしましょう。

学生カードもカード名義人本人が署名する

学生向けのクレジットカードや、学生本人名義で発行されたカードも、署名欄には学生本人が署名します。親が申し込みを手伝った場合や、引き落とし口座に親の関与がある場合でも、カード名義人が学生本人であれば、裏面の署名は本人が書くのが基本です。

初めてクレジットカードを持つ学生の場合、裏面に署名することを知らず、未署名のまま使い始めてしまうことがあります。ネット通販やタッチ決済では署名を確認されないことも多いため、しばらく気づかないケースもあります。しかし、店頭でサインを求められたり、本人確認をされたりする場面では、未署名だと困る可能性があります。

親が心配して代わりに署名したくなる場合もあるかもしれませんが、本人以外が署名するのは避けましょう。カードは名義人本人が管理し、本人が使うものです。親ができるのは、署名欄の場所や書き方を説明し、本人が自分で署名できるようにサポートすることです。

学生カードを持つ場合は、署名だけでなく、暗証番号、利用通知、支払い日、利用限度額、紛失時の連絡先も一緒に確認しておくと安心です。署名欄に本人が署名することは、クレジットカードを自分の責任で管理する最初の基本動作と考えるとよいでしょう。

親や会社の代表者が代わりに署名しない

クレジットカード裏面の署名は、代理で書くものではありません。親、配偶者、会社の代表者、上司、経理担当者などが代わりに書いてよいわけではありません。署名は、そのカードを使う名義人本人のものとして扱われます。本人以外が署名してしまうと、カード名義人、裏面署名、実際の利用者が一致しなくなり、本人確認の意味が弱くなります。

たとえば、家族カードを親が管理しているから親が署名する、法人カードを会社が発行しているから代表者が署名する、学生カードを親が申し込みの手伝いをしたから親が署名する、という考え方は避けた方がよいです。支払い口座や管理者が誰であっても、カードに表示されている名義人本人が署名することが大切です。

もし本人が署名できない事情がある場合は、自己判断で代理署名せず、カード会社へ相談しましょう。病気、けが、障害、手の不自由さなどで本人が通常の署名を書きにくい場合でも、カード会社によって案内が異なる可能性があります。代理人が勝手に署名してしまうと、後からトラブルになったときに説明が難しくなることがあります。

署名者を間違えると、利用時やトラブル時に問題になる可能性があります。特に、署名欄に別人の名前を書いてしまった場合、修正液やシールで直すのは避け、カード会社へ相談しましょう。署名欄は本人確認に使われる部分なので、代理署名や書き直しを自己判断で行わないことが大切です。

カードごとに署名者を混同しないようにする

家族カードや法人カードを複数枚持っている場合は、カードごとに名義人を確認して署名しましょう。見た目が似ているカードでも、名義人が違えば署名する人も違います。同じカード会社、同じデザイン、同じブランドのカードが複数枚あると、誰のカードなのかを見落としやすくなります。

カードが届いたら、封筒や台紙に記載された名義、カード本体の名義、署名欄を確認し、該当する本人が署名します。複数枚をまとめて処理すると間違いやすいため、1枚ずつ確認するのがおすすめです。特に、家族全員分の家族カードや、会社で複数社員分の法人カードが届いた場合は、配布前に名義を取り違えないよう注意しましょう。

署名者を混同しないためには、カードを渡すときに本人へ直接渡し、その場で「裏面の署名欄に本人が署名する」ことを伝えると安心です。会社で法人カードを配布する場合も、経理担当者がまとめて署名するのではなく、各カードの利用者本人に署名してもらう運用にしておくと、後のトラブルを防ぎやすくなります。

もし別の人のカードに署名してしまった場合は、そのまま使い続けず、カード会社へ相談しましょう。署名欄に別人の名前が入っていると、本人確認の意味が崩れてしまいます。無理に塗りつぶしたり、上から書き直したりするとカードが不自然に見えるため、正式な対応を確認することが大切です。

カード種類別の署名者早見表

家族カード、法人カード、学生カードでは、誰が署名するのかを迷いやすいですが、基本はすべて同じです。カード本体に表示されている名義人本人が署名します。支払い口座の名義人や管理者ではなく、カード名義人を基準に判断しましょう。

| カードの種類 | 署名する人 | 間違えやすい例 |

|---|---|---|

| 本人カード | カード名義人本人 | 家族が代わりに署名する |

| 家族カード | 家族カードの名義人本人 | 本会員が署名する |

| 法人カード | カードに表示された利用者本人 | 代表者や経理担当者が署名する |

| 学生カード | 学生本人 | 親が代わりに署名する |

署名で迷ったときは、カード表面または裏面に表示されている名義人名を確認しましょう。その名前の本人が署名するのが基本です。カードの管理者、支払い口座の名義人、申し込みを手伝った人ではなく、カード名義人本人が書くと覚えておくと間違えにくくなります。

クレジットカード裏面の署名でよくある勘違い

署名欄に名前を書かない方が安全という誤解

「裏面に名前を書くと、落としたときに悪用されそうだから書かない方が安全」と考える人がいます。しかし、署名欄を空白にしておくと、拾った人が自分で署名を書けてしまう可能性があります。未署名のカードは、悪用する側から見ると、自分の筆跡で署名を作れてしまう状態です。そのため、名前を書かないことが必ずしも安全対策になるわけではありません。

たとえば、署名欄が空白のカードを落としてしまった場合、第三者がそこに自分でサインを書き、店頭で同じサインを書いて使おうとする可能性があります。もちろん、現在は暗証番号やICチップ、タッチ決済、不正検知などの仕組みもありますが、署名欄が空白のままでは、サイン確認が必要な場面で本人確認の手がかりが弱くなります。

署名をしないことが安全対策になるわけではありません。署名欄があるカードには本人が署名しておき、紛失時にはすぐカード会社へ連絡することが大切です。カードを落としたときに最も重要なのは、署名欄を空白にしておくことではなく、カードを適切に管理し、紛失や盗難に気づいたら早く利用停止の手続きをすることです。

また、署名欄に名前を書くことに抵抗がある場合でも、カード会社が署名欄を設けているカードでは、本人署名を前提としていることが多いです。カードを受け取ったら、名義人本人が自分で再現しやすい署名を書き、カードを安全に管理しましょう。署名欄がないカードの場合は、無理に書く必要はなく、カード会社の仕様に従えば問題ありません。

暗証番号を使うから署名はいらないという誤解

暗証番号を使う場面が多いから、裏面署名はいらないと思う人もいます。しかし、暗証番号決済と裏面署名は役割が違います。暗証番号は、ICチップ付きカードなどで決済するときに、利用者本人であることを確認するために使われます。一方、裏面署名は、カード本体の確認や、サイン決済が行われる場面での確認材料として使われることがあります。

たしかに、最近は暗証番号入力やタッチ決済が増えており、以前よりサインを書く機会は減っています。コンビニやスーパーなどでは、サインも暗証番号も不要で支払いが終わることもあります。しかし、すべての店舗や決済で暗証番号だけが使われるわけではありません。店舗の端末、支払い金額、カードの種類、海外利用、通信状況などによって、サインを求められる場合があります。

たとえば、海外の店舗、ホテル、レンタカー、飲食店、高額商品の購入などでは、サイン決済が残っていることがあります。また、暗証番号を忘れた場合や、端末が暗証番号入力に対応していない場合などに、サインでの確認になることもあります。そのときにカード裏面が未署名だと、サイン照合の基準がなくなってしまいます。

署名欄があるカードなら、暗証番号を使う人でも署名しておくのが基本です。暗証番号は暗証番号、裏面署名は裏面署名として、それぞれ別の役割があります。普段サインを書かないから不要と考えるのではなく、必要になったときに困らないように、カードが届いた時点で署名しておきましょう。

家族が使うから家族の名前を書いてよいという誤解

家族がよく買い物で使うからといって、自分名義のカードに家族の名前を書くのは誤りです。クレジットカードは名義人本人が使うものであり、署名欄にも名義人本人の署名を書きます。たとえ同居している家族であっても、カード名義人以外の人が自由に使ってよいわけではありません。

たとえば、夫名義のカードに妻の名前を書く、親名義のカードに子どもの名前を書く、子どもが使う予定だから親が代わりに署名する、といった対応は避けましょう。カードに印字された名義、裏面の署名、実際に使う人が一致しないと、店頭で確認されたときに説明が難しくなります。店舗側から見れば、本人以外が使っているように見える可能性があります。

家族にカードを使わせたい場合は、家族カードを発行するのが基本です。家族カードの署名欄には、その家族カードの名義人本人が署名します。本会員が夫で、家族カードの名義人が妻なら、妻本人が署名します。本会員が親で、子ども名義の家族カードが発行されているなら、子ども本人が署名します。

家族だから問題ないだろうと軽く考えると、利用規約や本人確認の面でトラブルになる可能性があります。カードは、支払い口座の名義ではなく、カード本体の名義人を基準に扱うことが大切です。署名欄には、カードに表示されている名義人本人の署名を書きましょう。

間違えた署名を修正して使えばよいという誤解

署名を間違えたとき、修正液やシールで直せばよいと思う人もいます。しかし、署名欄の修正跡は不自然に見えることがあり、店舗で確認されたときに問題になる可能性があります。クレジットカードの署名欄は本人確認に使われる部分なので、紙の書類のように気軽に修正してよい場所ではありません。

たとえば、漢字を間違えたから修正液で消す、ローマ字のつづりを間違えたからシールを貼って上から書く、別のサインに変えたいから黒く塗りつぶす、といった対応は避けましょう。署名欄が修正されていると、カードが改ざんされたように見えたり、本人確認がしにくくなったりする場合があります。

署名欄を大きく間違えた場合や、別人の名前を書いてしまった場合は、自己判断で修正せずカード会社へ相談しましょう。必要に応じて再発行になることがあります。再発行には手数料や日数がかかる場合がありますが、署名欄が不自然なカードを使い続けるより安心です。

少し字が乱れた程度であれば、そのまま使える場合もあります。しかし、読めないほどにじんだ、署名欄を汚した、修正液を使ってしまった、家族の名前を書いてしまった、という場合は、早めにカード会社へ確認するのが安全です。署名を直そうとしてさらに状態を悪化させる前に、正式な案内を受けるようにしましょう。

海外ではローマ字でないと絶対に使えないという誤解

海外ではローマ字署名の方が説明しやすい場合がありますが、漢字署名では絶対に使えないというわけではありません。大切なのは、カード裏面の署名と利用時のサインを同じように書けることです。署名は、文字の意味を読むためだけでなく、手書きの形や筆跡を照合するためにも使われます。

海外の店舗では、店員が漢字を読めないことがあります。そのため、パスポートやホテル予約名と見比べやすいローマ字署名を選ぶ人もいます。海外旅行や出張が多い人なら、ローマ字で署名しておくと説明しやすい場面があるかもしれません。特に、ホテル、レンタカー、高額商品の購入などでは、パスポートとカードを一緒に確認されることがあります。

ただし、すでに漢字で署名しているなら、店頭でサインを求められたときも同じ漢字で書くのが基本です。裏面は漢字なのに利用時はローマ字、裏面はフルネームなのに利用時は名字だけ、というように書き方が大きく変わると、照合しにくくなります。海外だからといって、その場だけ違う署名に変えるのは避けた方がよいでしょう。

署名の形式より、一貫性が大切です。漢字でもローマ字でも、本人が毎回同じように書ける署名であれば、カード裏面の署名として使いやすくなります。海外利用が多い人はローマ字も選択肢、国内利用が中心なら漢字でも問題ないことが多い、と考えると分かりやすいです。

署名欄がないカードにも自分でサインを書くべきという誤解

最近は、ナンバーレスカードやサインパネルレスカードのように、カード本体に署名欄がないタイプもあります。このようなカードを見て、「署名欄がないけれど、どこか空いている場所に自分で名前を書いた方がよいのでは」と迷う人もいます。しかし、署名欄がないカードでは、カード会社の仕様に従うのが基本です。

署名欄がないカードに自己判断で名前を書き込むと、カードの見た目が不自然になったり、注意書きやカード情報が読みにくくなったりする場合があります。カード会社が署名欄を設けていないカードなら、無理に署名する必要はありません。利用開始ガイドや公式アプリ、カード会社の案内を確認しましょう。

署名欄があるカードは本人が署名する、署名欄がないカードはカード会社の仕様に従う、というように分けて考えると迷いにくくなります。カードごとに仕様が違うため、古いカードの常識をそのまま新しいカードに当てはめないことも大切です。

クレジットカード裏面に署名するときのチェックリスト

カード名義人本人の署名になっているか

まず確認したいのは、カード名義人本人の署名になっているかです。自分名義のカードなら自分が署名し、家族カードや法人カードなら、そのカードの名義人本人が署名します。クレジットカードは、支払い口座の名義人や申し込みを手伝った人ではなく、カード本体に表示されている名義人を基準に考えることが大切です。

たとえば、家族カードの場合、本会員が親や配偶者であっても、カードに表示されている名義が別の家族なら、その家族本人が署名します。法人カードの場合も、会社の代表者や経理担当者ではなく、そのカードを実際に使う名義人本人が署名します。学生カードも同じで、親が代わりに署名するのではなく、カード名義人である学生本人が書くのが基本です。

署名者を間違えると、店頭で確認されたときに説明が難しくなることがあります。カードに印字された名義、裏面の署名、実際に利用している人が一致していないと、本人確認の意味が弱くなってしまいます。署名する前に、必ずカード本体に表示されている名前を確認しましょう。

普段使うサインと同じ書き方か

店頭でサインを求められたとき、裏面と同じように書ける署名にしておきましょう。漢字、ひらがな、カタカナ、ローマ字のどれを選ぶ場合でも、再現しやすいことが大切です。裏面に書いた署名は、今後カード利用時にサインを求められたときの基準になります。

たとえば、裏面には漢字のフルネームを書いたのに、店頭ではローマ字でサインする、裏面にはローマ字で書いたのに、利用時には名字だけ漢字で書く、といった使い方は避けた方がよいです。店舗側がカード裏面の署名と利用時のサインを見比べたとき、同じ人の署名か判断しにくくなるためです。

署名は、きれいな文字であることよりも、毎回同じように書けることが重要です。見た目をかっこよくしようとして複雑な筆記体にすると、急いでいるときや海外の店舗で同じように書けないことがあります。普段から自然に書けるサインを選び、カード裏面と支払い時のサインをそろえましょう。

消えにくいペンで書いているか

署名欄には、消えにくい油性ペンや細めのサインペンを使うのが基本です。水性ペンや鉛筆では、財布の中で薄くなったり、にじんだりする可能性があります。署名欄は本人確認に使われる部分なので、長く使っても読める状態を保ちやすい筆記具を選びましょう。

太すぎるペンで書くと、署名欄の中で文字がつぶれて読みにくくなることがあります。特に、画数の多い漢字や長いローマ字名を書く場合は、細めの油性ペンを使うと署名欄に収めやすくなります。逆に、細すぎてかすれるペンや、インクがのりにくいペンも避けた方が安心です。

書いた直後は、インクが完全に乾くまでこすらないようにしましょう。カードの表面は紙よりもインクが乾きにくいことがあります。すぐに財布へ入れると、署名がにじんだり、他のカードにインクが移ったりする場合があります。署名後は少し時間をおいて、乾いたことを確認してから保管しましょう。

署名欄から大きくはみ出していないか

署名欄から大きくはみ出すと、見た目が不自然になったり、他の情報が読みにくくなったりすることがあります。カードによっては、署名欄の近くにセキュリティコード、注意書き、カード会社の印字などがあるため、署名が大きすぎると重要な情報に重なってしまう可能性があります。

署名する前に、署名欄の幅や高さを確認しましょう。普段のサインをそのまま大きく書くのではなく、カードの署名欄に自然に収まる大きさに調整することが大切です。画数が多い名前やローマ字の文字数が多い名前の場合は、少し小さめに書くと収まりやすくなります。

ただし、小さく書きすぎて読みにくくなるのも避けたいところです。署名欄の範囲内に収まり、かつ本人の署名として確認できる程度の大きさを意識しましょう。書き始める前に位置を決め、落ち着いてゆっくり書くと失敗しにくくなります。

家族カードや法人カードの署名者を間違えていないか

複数のカードを持っている場合は、カードごとの名義人を確認しましょう。家族カードや法人カードでは、誰が署名するべきかを間違えやすいため、カード本体の名義を見てから署名します。同じカード会社、同じデザイン、同じ国際ブランドのカードが複数枚あると、見た目だけでは誰のカードか分かりにくいことがあります。

家族カードなら、その家族カードに表示されている名義人本人が署名します。本会員がまとめて署名するものではありません。法人カードなら、会社の代表者や経理担当者ではなく、カードに表示されている利用者本人が署名します。学生カードなら、親ではなく学生本人が署名します。

カードが複数枚届いた場合は、封筒や台紙から外す前に、どのカードが誰のものかを確認しておくと安心です。家族や社員に配る前に、名義を取り違えないようにしましょう。もし別の人のカードに署名してしまった場合は、修正液やシールで直そうとせず、カード会社へ相談するのが安全です。

署名する前に確認したい項目

署名は一度書くと、簡単にはきれいに修正できません。修正液やシールを使うと、カードが改ざんされたように見える可能性があります。そのため、書く前に署名欄の有無、名義人、使うペン、署名の書き方を確認しておきましょう。

-

署名欄があるか確認する

サインパネルレスカードや一部のナンバーレスカードでは、署名欄がない場合があります。署名欄がないカードに自己判断で名前を書く必要はありません。まずカード裏面を見て、白い署名欄やサイン欄があるか確認しましょう。 -

カード名義人本人が書く

代理人や家族が代わりに書かないようにします。家族カードや法人カードでも、支払い口座の名義人や管理者ではなく、カード本体に表示されている名義人本人が署名します。 -

油性ペンで書く

細めの油性ペンを使い、インクが乾くまでこすらないようにします。水性ペンや鉛筆、消えやすいペンは避けましょう。太いペンは文字がつぶれやすいため注意が必要です。 -

普段のサインとそろえる

利用時に同じように書ける署名にします。漢字、ひらがな、カタカナ、ローマ字のどれでも、本人が再現しやすい書き方を選びましょう。裏面署名と店頭でのサインが大きく違わないようにします。 -

署名欄の範囲内に収める

署名欄から大きくはみ出さないようにします。セキュリティコードや注意書きに重ならないよう、カード裏面の配置を確認してから書きましょう。 -

間違えたらカード会社へ相談する

修正液やシールで無理に直さないようにします。別人の名前を書いた、文字が読めないほどにじんだ、署名欄を汚した場合は、自己判断で修正せずカード会社へ確認しましょう。

署名後に確認したい項目

署名を書いたあとも、すぐに財布へ入れず、インクが乾いているか確認しましょう。署名欄がにじんでいないか、他の情報に重なっていないか、カード名義人本人の署名として自然に見えるかを見ておくと安心です。

-

インクが乾いているか

乾く前に触ると、署名がこすれて読みにくくなることがあります。少し時間をおいてから財布やカードケースに入れましょう。 -

署名が読みにくくなっていないか

にじみやかすれがひどい場合は、店頭で確認されたときに困る可能性があります。読めないほど汚れた場合は、カード会社へ相談しましょう。 -

セキュリティコードに重なっていないか

裏面にセキュリティコードがあるカードでは、署名のインクが番号にかかっていないか確認します。番号が読みにくいと、ネット通販などで困る場合があります。 -

今後のサインと同じ書き方にできるか

署名欄に書いたサインは、店頭でサインを求められたときの基準になります。今後も同じように書けるか確認しておきましょう。

クレジットカード裏面の署名に関するよくある質問

クレジットカード裏面の署名は必ず必要ですか?

裏面に署名欄があるカードでは、基本的にカード名義人本人の署名が必要です。カード会社の案内でも、署名欄があるカードには署名するよう求められることがあります。カードが届いたら、まず裏面を確認し、白い署名欄やサイン欄がある場合は、使い始める前に本人が署名しておきましょう。

ただし、最近は署名欄がないサインパネルレスカードやナンバーレスカードもあります。このようなカードでは、カード会社の仕様として署名欄が設けられていないため、自分で余白に名前を書き込む必要はありません。署名欄があるカードは署名する、署名欄がないカードはカード会社の案内に従う、と分けて考えるとわかりやすいです。

未署名のままでも、ネット通販やタッチ決済では使えてしまうことがあります。しかし、使える場面があることと、署名が不要であることは別です。店頭でサインを求められた場合や、紛失・盗難時の管理状態を考えると、署名欄があるカードには早めに署名しておく方が安心です。

署名は漢字とローマ字のどちらがよいですか?

署名は、漢字でもローマ字でもよい場合が多いです。国内利用が中心なら漢字、海外利用が多いならローマ字を選ぶ人もいます。ひらがなやカタカナでも、本人が普段から使いやすく、利用時にも同じように書けるなら選択肢になります。大切なのは、カード裏面に書いた署名と、利用時に書くサインを同じように再現できることです。

国内の店舗で使う機会が多いなら、書き慣れた漢字のフルネームが自然な場合があります。漢字は本人らしさが出やすく、普段から書き慣れている人も多いです。一方で、海外旅行や出張が多い人は、パスポートやホテル予約名と見比べやすいローマ字署名を選ぶこともあります。

ただし、海外では必ずローマ字でなければ使えないというわけではありません。漢字で署名したなら、海外でサインを求められたときも同じ漢字で書くのが基本です。裏面は漢字、利用時はローマ字のように変えてしまうと、照合しにくくなる場合があります。署名の形式よりも、一貫して同じように書けることを重視しましょう。

署名を間違えたら二重線で直してもいいですか?

署名を間違えた場合、二重線、修正液、シール、塗りつぶしなどで自己判断で直すのは避けた方が安全です。署名欄が不自然に見えると、店舗で確認されたときに問題になる可能性があります。クレジットカードの署名欄は本人確認に使われる部分なので、紙の書類のように簡単に訂正する場所ではありません。

少し字が乱れた程度なら、そのまま使える場合もあります。しかし、別人の名前を書いてしまった、漢字やローマ字を大きく間違えた、署名欄が読めないほどにじんだ、修正液を使ってしまった、といった場合はカード会社へ相談しましょう。カード会社によっては、そのまま使えるか、再発行が必要かを案内してくれます。

特に、署名欄を塗りつぶしたり、上から何度も書き重ねたりすると、カードが改ざんされたように見えることがあります。セキュリティコードや注意書きが読みにくくなる可能性もあります。間違えたときほど、無理に直そうとせず、カード会社の正式な案内に従うのが安心です。

未署名のままネット通販で使っても大丈夫ですか?

ネット通販では署名欄を直接確認されないことが多いため、未署名のカードでも決済できてしまう場合があります。ネット決済では、カード番号、有効期限、セキュリティコード、名義人名、本人認証サービスなどを使って確認されるため、カード裏面の署名欄を見られることはほとんどありません。

しかし、ネット通販で使えるからといって、裏面署名が不要になるわけではありません。署名欄があるカードを未署名のまま持ち歩くのはおすすめできません。店頭利用でサインを求められたときに困る可能性がありますし、紛失・盗難時に第三者が署名欄へ自分でサインを書いて使うリスクもあります。

ネット通販専用に使っているつもりでも、急に店頭で使う場面が出てくることがあります。病院、ホテル、旅行先、家電量販店、飲食店などで手元のカードを使う必要が出たとき、未署名だと確認に時間がかかることがあります。署名欄があるカードなら、ネット利用が中心でも早めに署名しておく方が安心です。

署名欄がないカードはどうすればいいですか?

署名欄がないカードは、カード会社の仕様に従います。サインパネルレスカードや一部のナンバーレスカードでは、署名欄がないためサイン不要と案内される場合があります。この場合、カード本体に無理に名前を書き込む必要はありません。余白やカード番号の近くに自己判断で署名するのは避けましょう。

署名欄がないカードは、従来の裏面署名とは違う形で管理されるカードです。カード番号をアプリで確認するタイプ、暗証番号やタッチ決済を前提とするタイプ、アプリの利用通知や本人認証サービスと組み合わせて管理するタイプなどがあります。カード会社の利用開始ガイドや公式アプリの案内を確認しましょう。

署名欄がないからといって、不正対策が不要になるわけではありません。スマートフォンのロック、公式アプリのパスワード、利用通知、本人認証サービス、紛失時の連絡先などを確認しておくことが大切です。署名欄があるカードとは管理のポイントが少し違うため、カード会社の案内に沿って使いましょう。

家族カードの署名は本会員が書くのですか?

家族カードの署名は、本会員ではなく、その家族カードの名義人本人が書きます。たとえば、配偶者名義の家族カードなら配偶者本人、子ども名義の家族カードなら子ども本人が署名します。本会員が支払い口座を管理していても、署名欄に書くのはカード本体に表示されている名義人本人です。

本会員がまとめて署名したり、親が子どものカードに代わりに署名したりするのは避けましょう。カード名義人、裏面署名、実際に使う人が一致していないと、店頭で確認されたときに説明が難しくなることがあります。クレジットカードは、原則として名義人本人が使うものです。

家族カードが複数枚届いた場合は、カードごとに名義人を確認してから署名しましょう。同じデザインのカードが複数あると、誰のカードかを間違えやすくなります。封筒や台紙、カード本体の名前を1枚ずつ確認し、該当する本人が署名するのが安全です。

署名が消えたカードはそのまま使えますか?

署名が薄くなったり消えたりしている場合は、カード会社へ確認するのが安全です。軽く薄くなっただけなら上書きで済む場合もありますが、署名欄が読めない、汚れている、破損している場合は再発行が必要になることもあります。自己判断で何度もなぞると、署名欄が不自然に見えることがあります。

署名が読みにくいカードを使っていると、店頭でサイン確認を求められたときに困る場合があります。店舗側が本人確認しにくいと判断すれば、追加確認を求められたり、利用を断られたりする可能性もあります。特に、海外旅行、ホテル、レンタカー、高額商品の購入などの予定がある場合は、事前に状態を確認しておくと安心です。

署名欄だけでなく、カード本体が傷んでいる場合も注意が必要です。署名欄が削れている、セキュリティコードが読みにくい、ICチップや磁気部分に傷がある、といった場合は、カード会社へ相談し、必要に応じて再発行を検討しましょう。

署名欄に名字だけを書いてもいいですか?

署名欄には、本人が普段から使う署名を書くのが基本です。名字だけのサインでも、本人が普段からその署名を使い、利用時にも同じように書けるなら問題にならない場合があります。ただし、カード名義人本人であることが分かりやすいように、フルネームで書く人も多いです。

店頭でサインを求められたときは、カード裏面と同じ署名を書くことが大切です。裏面に名字だけを書いたなら、利用時も名字だけで同じように書く必要があります。裏面と利用時のサインが大きく違うと、店舗側が確認に困る場合があります。

迷う場合は、カード名義人本人のフルネームで、普段から再現しやすい書き方にしておくと安心です。特に、海外利用や高額決済の機会がある人は、本人確認書類や予約名と照合しやすい署名を意識するとよいでしょう。

カード裏面に会社名を書いてもいいですか?

法人カードであっても、署名欄には会社名ではなく、カード名義人本人の署名を書くのが基本です。法人カードは会社の経費支払いに使うカードですが、カードごとに利用者名が決まっている場合は、その本人が署名します。

会社名だけを書いてしまうと、店頭で誰が使っているカードなのか確認しにくくなることがあります。カードに社員名や利用者名が表示されている場合は、その人本人が署名しましょう。会社の代表者や経理担当者がまとめて署名するのも避けた方が安全です。

もし法人カードの署名欄に何を書くべきか迷う場合は、カード会社の案内や会社のカード利用ルールを確認しましょう。自己判断で会社名や部署名を書いてしまう前に、正しい署名者を確認することが大切です。

署名欄にボールペンで書いてもいいですか?

ボールペンでも書ける場合はありますが、カードの署名欄はつるつるした素材になっていることがあり、インクがのりにくかったり、乾きにくかったりすることがあります。そのため、消えにくい油性ペンや細めのサインペンを使う方が安心です。

水性ボールペンや消せるボールペン、鉛筆などは避けましょう。財布の中でこすれて薄くなったり、手汗や湿気でにじんだり、時間がたって読みにくくなったりする可能性があります。署名欄は本人確認に使われる部分なので、長く読める状態を保ちやすいペンを選ぶことが大切です。

書いたあとは、インクが乾くまで触らないようにしましょう。乾く前に財布やカードケースへ入れると、署名がこすれてにじんだり、他のカードにインクが移ったりすることがあります。

まとめ:クレジットカード裏面の署名は本人確認と安全利用のために必要

クレジットカード裏面の署名は、本人確認と安全利用のために重要です。署名欄があるカードは、届いたら早めにカード名義人本人が署名しておきましょう。未署名のままだと、店頭で利用を断られたり、サインを求められたときに本人確認がしにくくなったりする場合があります。また、紛失・盗難時に第三者が署名欄へ自分でサインを書き込み、悪用しようとするリスクもあります。

最近は、暗証番号決済やタッチ決済、ネット通販など、サインを書かずに使える場面も増えています。しかし、サインを書く機会が少ないことと、裏面署名が不要になることは別です。店舗、決済端末、利用金額、海外利用、ホテルやレンタカーなどの利用場面によっては、今でもサイン確認が必要になることがあります。普段は問題なく使えていても、別の場面で未署名が原因のトラブルになる可能性があるため、署名欄があるカードは事前に署名しておく方が安心です。

署名欄には、漢字、ひらがな、カタカナ、ローマ字のいずれかで、自分が再現しやすい署名を書きます。国内利用が中心なら漢字でも問題ないことが多く、海外利用が多いならローマ字も選択肢になります。大切なのは、裏面署名と利用時のサインを同じように書けることです。裏面には漢字で書いたのに店頭ではローマ字で書く、裏面にはフルネームを書いたのに利用時は名字だけを書く、といったように毎回違う書き方をすると、照合しにくくなる場合があります。

署名を書くときは、消えにくい油性ペンや細めのサインペンを使い、署名欄から大きくはみ出さないようにしましょう。書いた直後はインクが乾くまでこすらず、他のカードや財布にインクが移らないよう少し時間を置くと安心です。署名は一度書くと簡単には直せないため、カード名義人本人の署名か、どの字体で書くか、署名欄の位置や大きさは問題ないかを確認してから書くことが大切です。

署名を間違えた場合は、修正液やシールで無理に直さず、カード会社へ相談しましょう。署名欄が薄くなった、消えた、汚れた、破損した場合も、自己判断で塗りつぶしたり削ったりしない方が安全です。署名欄が不自然に見えると、店舗で確認されたときに問題になる可能性があります。状態が悪い場合は、必要に応じてカード会社に再発行を相談しましょう。

ナンバーレスカードやサインパネルレスカードのように、署名欄がないカードもあります。その場合は、カード会社の仕様に従えば問題ありません。署名欄がないカードに、自己判断で名前を書き込む必要はありません。署名欄があるカードは署名する、署名欄がないカードは案内に従う、というように分けて考えるとわかりやすいです。

家族カードや法人カードでは、カードを実際に使う名義人本人が署名します。親、配偶者、会社の代表者、経理担当者が代わりに署名するのは避けましょう。家族カードならその家族カードの名義人本人、法人カードならカードに表示された利用者本人、学生カードなら学生本人が署名します。カードごとに名義人を確認し、正しく署名することで、店頭利用時の確認やトラブル時の説明がしやすくなります。

クレジットカードは便利な支払い手段ですが、署名、暗証番号、アプリ管理、利用通知、本人認証サービス、紛失時の連絡など、基本的な管理をきちんと行うことが大切です。署名だけで不正利用を完全に防げるわけではありませんが、署名欄があるカードに本人が署名しておくことは、安全に使うための基本的な準備です。

裏面に署名欄があるカードを持っているなら、今日のうちに署名済みか確認しておくと安心です。未署名なら、カード名義人本人が油性ペンで署名し、インクが乾いてから財布に戻しましょう。すでに署名が薄い、間違えている、別人の名前を書いてしまった、署名欄がないカードで対応に迷う、といった場合は、自己判断で修正せずカード会社の案内を確認することが大切です。

コメント