個人事業主でもクレジットカードは作れる?審査のポイントと選び方を解説

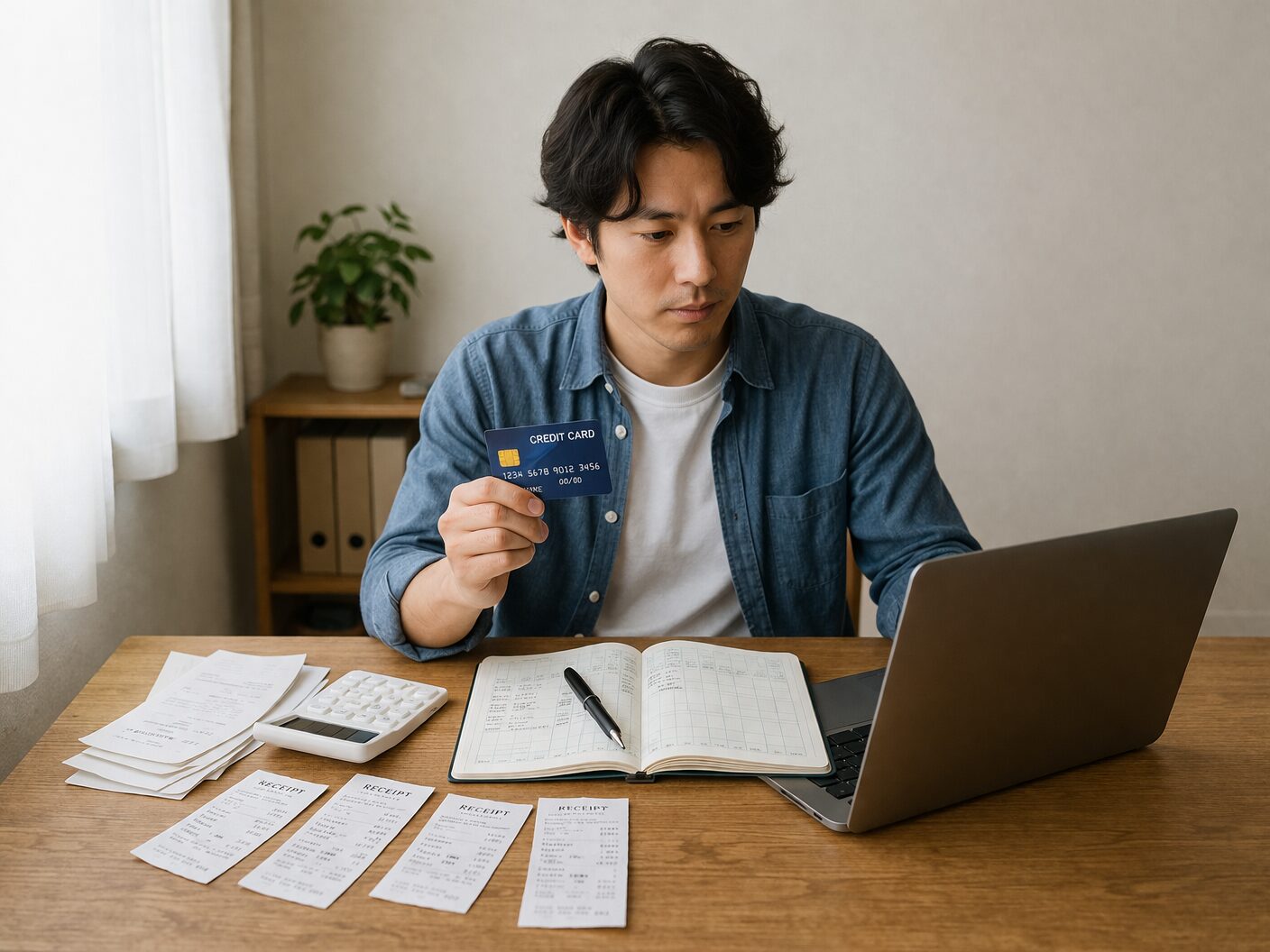

個人事業主になると、会社員よりクレジットカードを作りにくいのではないかと不安になる人は少なくありません。結論からいうと、個人事業主でも申し込みできるクレジットカードはありますし、実際に事業用や経費管理用として活用している人も多くいます。ただし、会社員とまったく同じ見られ方になるとは限らず、申込者本人の属性情報や信用情報、事業年数、収入の安定性などを総合的に見られるのが一般的です。カード会社ごとに申込条件や審査基準は異なるため、どのカードでも必ず作れるとまではいえませんが、ポイントを押さえて選べば、個人事業主でも十分に現実的です。

また、個人事業主がクレジットカードを持つ意味は、単に支払いを後回しにできることだけではありません。事業用の支払いをまとめやすくなり、利用明細を見ながら経費を整理しやすくなったり、会計ソフトとの連携によって記帳の手間を減らしやすくなったりするメリットがあります。反対に、個人用と事業用の支払いを1枚に混ぜると、あとから仕訳や確認が面倒になりやすいです。この記事では、個人事業主がクレジットカードを作れるのかという基本から、審査で見られやすい点、通過のために意識したいこと、個人用と事業用の選び分けまで、分かりやすく整理していきます。

個人事業主でもクレジットカードは作れるのか

個人事業主でも申し込みできるクレジットカードは多い

個人事業主でも申し込みできるクレジットカードは多く、個人向けカードのほか、個人事業主やフリーランス向けのビジネスカードも用意されています。法人を設立していなくても申し込める商品はあり、屋号付きで使えるものや、個人名義の口座を引き落とし先にできるものもあります。ただし、こうした条件はカード会社や商品ごとに異なるため、すべてのカードで同じとは限りません。そのため、個人事業主だから申込先が極端に少ないというわけではありませんが、申込対象や必要条件は必ず確認したほうが安心です。大事なのは、申込対象が個人向けなのか、個人事業主を含むビジネス向けなのかを確認し、自分の利用目的に合ったカードを選ぶことです。

たとえば、事業の支払いをまとめたい人なら、経費管理や会計処理をしやすくするためにビジネス向けカードが合うことがあります。一方で、開業したばかりで利用額もまだ大きくなく、まずは無理なく1枚持ちたいという人なら、個人向けカードを事業専用として使い分ける考え方もあります。つまり、個人事業主に向いているカードは1種類だけではなく、事業の規模や使い方によって合う選択肢が変わるということです。

また、「個人事業主だと法人でないから作れないのでは」と思う人もいますが、実際には法人化していなくても申し込めるカードは少なくありません。個人事業主や副業フリーランスのように、会社を作っていない人でも対象になる商品があるため、必要以上に構える必要はありません。むしろ大切なのは、年会費、還元率、利用限度額、明細管理のしやすさ、会計ソフトとの連携可否、追加カードの有無などを見ながら、自分の仕事にとって本当に使いやすいかを考えることです。

さらに、個人事業主がクレジットカードを持つ意味は、支払いを後回しにできることだけではありません。ネット広告費、通信費、クラウドサービス、交通費、消耗品購入など、毎月の事業支出を1枚に集約しやすくなるため、あとから利用明細を見返したときに整理しやすくなります。現金払いが多いと、領収書の確認や入力の手間が増えやすいですが、カード決済を活用すると記録が残りやすく、経費管理の流れを整えやすくなります。この意味でも、個人事業主にとってクレジットカードは、単なる決済手段ではなく、事業管理を助ける道具として役立つ存在だといえます。

会社員と比べて審査で見られやすいポイントとは

ただし、個人事業主は毎月の給与が固定されている会社員と比べて、収入の波があると見られやすい面があります。審査基準そのものは公表されていませんが、一般には申込者本人の属性情報と信用情報をもとに総合判断されます。つまり、個人事業主でも作れる一方で、年収の大きさだけでなく、継続性や支払い状況の安定感も見られやすいと考えておくと無理がありません。開業したばかりの人は不安を感じやすいですが、申込条件に合い、記載内容が正確で、信用情報に問題がなければ、最初から不可能ということではありません。

会社員の場合は、勤務先や勤続年数、毎月の給与収入などが比較的イメージしやすいため、審査する側にとっても判断材料がそろいやすい面があります。それに対して個人事業主は、売上が月ごとに変わることがあり、仕事の内容も人によって大きく異なります。たとえば、同じ年収でも、毎月安定して入ってくる人と、繁忙期と閑散期の差が大きい人では見え方が違ってきます。そのため、個人事業主は「収入の金額」だけでなく、仕事が継続しているか、無理のない利用ができそうかという点も意識されやすいと考えられます。

また、信用情報も重要です。過去にクレジットカードやローンの支払い遅れが多いと、それだけで慎重に見られやすくなります。逆に、派手な収入実績がなくても、これまでの支払いをきちんと続けてきた履歴があることは安心材料になりやすいです。個人事業主になると、どうしても「売上が少ないとだめなのでは」「開業したばかりだと無理では」と考えがちですが、実際にはそれだけで単純に決まるわけではなく、これまでのお金の扱い方や申込内容の整合性も含めて見られていると考えるほうが自然です。

さらに、申込内容の正確さも見落とせません。住所や電話番号の入力ミス、年収や事業内容の不自然な記載、短期間での多重申込などは、不安材料として受け取られる可能性があります。審査に通りたいからといって内容をよく見せようとするのではなく、実態に合った内容を正しく書くことが大切です。個人事業主は会社員より不利と決めつける必要はありませんが、信用情報、事業の継続性、申込内容の自然さといった点で丁寧に整えておくことが、結果的に安心につながります。

つまり、個人事業主でもクレジットカードを作ることは十分可能ですが、会社員とは少し違う見られ方を意識しておくと、必要以上に不安にならずに済みます。大切なのは、「個人事業主だから無理」と決めつけることではなく、どんな点が見られやすいのかを理解し、そのうえで自分に合ったカードを選ぶことです。そう考えると、審査はただ怖がるものではなく、自分の事業やお金の流れを整えるきっかけとして捉えやすくなります。

個人事業主がクレジットカードを作りにくいと思われる理由

収入が不安定に見られやすいことがある

個人事業主がクレジットカードを作りにくいと思われがちな一番の理由は、収入が月ごとに変動しやすいからです。たとえば、繁忙期は売上が伸びても、閑散期は大きく下がる業種もあります。カード会社は将来の返済や支払いの継続性を重視するため、単月で高収入でも波が大きい場合は慎重に見られることがあります。これは個人事業主が不利というより、毎月の支払い能力をどう判断するかという審査の性質によるものです。

会社員であれば、毎月の給与額がある程度読みやすく、勤務先や勤続年数も判断材料になりやすいです。それに対して個人事業主は、同じ年収であっても月ごとの入金タイミングや売上の波が大きく異なることがあります。たとえば、年末年始や決算期に仕事が集中する人もいれば、季節によって売上が上下しやすい業種もあります。すると、年間では十分な売上があっても、月単位で見ると不安定に映ることがあります。そのため、カード会社にとっては、単純な金額の大きさよりも、継続して支払いを続けられるかどうかを慎重に見やすいのです。

また、個人事業主は事業の種類によって収入の見え方も変わります。たとえば、毎月ほぼ同じ取引先から入金がある人と、単発案件を積み重ねる人とでは、同じ売上規模でも印象は違ってきます。もちろん、カード会社がその中身を細かく全部把握するわけではありませんが、申込情報やこれまでの利用履歴、信用情報などから総合的に見て判断されるため、「個人事業主=不利」と決めつけるよりも、安定感が伝わりにくい場合があると考えるほうが実態に近いです。

ただし、ここで大事なのは、収入の波があること自体が即マイナスになるわけではないという点です。個人事業主はそもそも収入が変動しやすい働き方なので、その前提の中で審査されます。実際には、信用情報に問題がなく、申込内容が正確で、無理のない条件のカードを選んでいれば、申し込みできるケースは十分あります。つまり、不安定に見られやすいことは事実でも、それだけで「作れない」と考える必要はなく、収入の波があっても堅実にお金を管理しているかが大切だと考えると分かりやすいです。

開業直後は実績が少なく判断材料が少ない

開業直後も不安に感じやすいポイントです。事業を始めたばかりの段階では、確定申告の実績や継続した売上の履歴がまだ十分にそろっていないことがあります。すると、カード会社から見て判断材料が少なくなり、慎重に見られる可能性があります。ただし、開業直後でも申し込めるカードはありますし、すべてが一律に厳しいわけではありません。申込先の条件を確認したうえで、無理のない利用枠で申し込むなど、堅実な申し込み方を意識することが大切です。

開業したばかりの人が不安になるのは自然です。まだ売上の推移もはっきりせず、事業年数も短いため、「自分は判断材料が少ないのではないか」と感じやすいからです。会社員なら勤務先での勤続年数が一つの安定材料になりますが、個人事業主は独立した時点でその見られ方が変わることがあります。そのため、これまで会社員として問題なくカードを使えていた人でも、独立後の申込では少し身構えてしまうことがあります。

とはいえ、開業直後だから必ず不利と決まるわけではありません。すでに個人向けカードをきちんと利用してきた実績がある人もいますし、開業したばかりの個人事業主やフリーランスも対象にしている商品もあります。重要なのは、見込みだけを大きく書くのではなく、現時点の実態に合った情報で申し込むことです。年収や事業内容、連絡先、屋号の有無などを正しく入力し、無理に高い利用枠を狙わないほうが、全体として自然な申込になりやすいです。

また、開業直後はカードを作ること自体よりも、作ったあとにどう管理するかも重要です。広告費、通信費、交通費、仕入れなどをカードに集約していくなら、最初の段階から事業用口座や会計ソフトとの流れをある程度整理しておくと、後々かなり楽になります。つまり、開業直後にクレジットカードを持つことは、単に決済手段を増やすだけでなく、これからの経費管理の土台を整える意味もあります。この視点で考えると、「開業直後だから無理かも」と止まるより、条件に合うものを堅実に選ぶことが大切だと分かります。

個人と事業のお金が混ざっていると管理が難しくなりやすい

個人と事業のお金が完全に混ざっている状態は、管理面では注意が必要です。もちろん、カード会社が申込画面だけで日々の財布の使い分けを直接確認するわけではありませんが、事業用の支出と私的な支出の区別があいまいだと、後から自分で収支を説明しにくくなります。特に、経費管理を重視して事業用カードを作るなら、事業用口座や事業用の支払い先をある程度整理しておいたほうが、実務面でも審査後の運用面でもスムーズです。

個人事業主は、仕事と生活の場所や時間が近くなりやすいため、お金の流れも混ざりやすい傾向があります。たとえば、自宅兼事務所で仕事をしている場合、通信費や電気代、文房具代、交通費などの中に、私的な支出と事業の支出が入り混じることもあります。これ自体は珍しいことではありませんが、管理が曖昧なままだと、後から明細を見返したときに「これは仕事用だったか」「これは私用だったか」と迷いやすくなります。すると、帳簿付けや確定申告のときに余計な手間が増えます。

特にクレジットカードを事業で活用するなら、支払いのルールをある程度決めておくほうが便利です。たとえば、通信費と広告費は事業用カードから払う、日用品は個人用カードにする、といった形で分けておくと、利用明細を見たときに区別しやすくなります。反対に、1枚のカードに何でも入れてしまうと、会計ソフトに取り込んだあとも仕分け作業が大変になります。つまり、個人と事業のお金が混ざることの問題は、審査だけでなく、作った後の管理コストが大きくなることにもあります。

また、事業用の流れが整理されていると、自分でも収支を把握しやすくなります。毎月どのくらいの固定費があるのか、広告費はいくら使っているのか、仕入れや外注費はどの程度なのかが見えやすくなれば、カードの使い方も安定しやすくなります。これは審査対策として特別な書類をそろえるというより、普段からお金の流れを整えておくことが信用にもつながるという感覚に近いです。

つまり、個人と事業のお金が混ざっていると困りやすいと言われるのは、単に印象の問題ではなく、自分自身が管理しにくくなるからでもあります。クレジットカードを上手に活用したいなら、申込前の段階から、事業用口座、支払い先、会計処理の流れを少しずつ整理しておくことが大切です。そうすることで、審査への不安を減らしやすくなるだけでなく、カードを持った後の経費管理や確定申告もかなり楽になります。個人事業主にとってクレジットカードは便利な道具ですが、お金の流れを分けて使う意識があるほど、その便利さを活かしやすくなります。

個人事業主がクレジットカードの審査で見られやすいポイント

本人の信用情報に問題がないか

個人事業主の審査でまず重要なのは、申込者本人の信用情報です。過去のクレジットカードやローンで延滞が多かったり、支払い遅れが続いていたりすると、事業内容より先に不安要素として見られやすくなります。逆にいえば、派手な実績がなくても、これまでの支払いをきちんと続けていることは大きな土台になります。クレジットカードの審査は、いまの収入だけでなく、過去の支払い履歴も含めた信用で見られると考えるのが自然です。

個人事業主になると、どうしても売上や年収ばかりを気にしがちですが、実際には「これまでお金をどう扱ってきたか」も大切な判断材料になりやすいです。たとえば、以前から使っているクレジットカードの支払いを遅れずに続けている、ローンの返済で大きなトラブルがない、携帯電話端末の分割払いなどをきちんと払っているといった履歴は、日々の信用の積み重ねとして見られやすいです。反対に、何度も延滞していたり、支払いの遅れが目立っていたりすると、現在の事業内容がよく見えても慎重に判断される可能性があります。

これは個人事業主に限った話ではありませんが、個人事業主は収入の波があると見られやすい分、過去の支払い履歴の安定感がより大事に感じられやすい面があります。カード会社からすると、いま売上が高いかどうかだけでなく、今後も継続してきちんと支払いができるかを見たいからです。そのため、「今月の売上が良かったから大丈夫だろう」と考えるより、これまでの支払いをどう積み上げてきたかを意識するほうが実態に近いです。

また、信用情報は自分では軽く考えていたことが影響する場合もあります。たとえば、少額でも支払い遅れが何度も続くと印象は良くなりにくくなります。一方で、特別に高い年収や派手な実績がなくても、支払いを着実に続けてきた人は、それ自体が安心材料になります。個人事業主の審査では、売上規模や事業内容に目が行きがちですが、土台として重要なのは、申込者本人の信用が安定しているかという点です。この部分が整っていると、必要以上に不安にならずに申し込みやすくなります。

年収や事業年数、利用目的が確認される

審査では、年収や居住形態、家族構成などの属性情報に加えて、事業年数や利用目的なども確認されることがあります。個人事業主向けカードでは、事業で使う支払いを前提にしたサービスが多いため、広告費、仕入れ、通信費、交通費など、どのような用途で使うのかがはっきりしていると選びやすくなります。ここで大切なのは、見栄を張って盛ることではなく、実態に合った内容を正確に書くことです。実態とズレた申告は、かえって不自然に見える原因になります。

年収については、高ければそれだけで必ず通る、低ければ必ず難しいと単純に決まるわけではありません。ただ、カード会社にとっては、利用額に対して無理のない支払いができるかを判断するための参考情報になります。個人事業主の場合は、売上と所得の感覚が会社員と少し違うため、自分の中であいまいになりやすいですが、申し込み時にはできるだけ実態に沿った数字を整理しておくことが大切です。ここを曖昧にすると、申込内容全体の信頼感にも影響しやすくなります。

事業年数も見られやすいポイントです。長く続いている事業は、それだけで継続性の一つの目安になりやすいです。もちろん、開業直後だから直ちに不利と決まるわけではありませんが、年数が短い場合は、他の要素も含めて慎重に見られる可能性があります。そのため、開業して間もない人ほど、申込内容の正確さや、これまでの信用情報のきれいさが大切になってきます。つまり、事業年数は単独で決まる要素ではなく、他の情報と合わせて全体の安定感を見る材料として扱われやすいと考えると分かりやすいです。

利用目的も意外と重要です。個人事業主向けカードは、広告費、仕入れ、通信費、交通費、クラウドサービス利用料など、事業上の支払いに使われることを想定している商品が多くあります。そのため、何に使いたいのかがある程度はっきりしていると、自分に合ったカードも選びやすくなります。ここで無理に良く見せようとして曖昧な書き方をしたり、実際の用途とかけ離れた内容を記載したりすると、かえって不自然さが出てしまいます。大切なのは、立派に見せることではなく、普段の事業でどう使う予定なのかを素直に整理することです。

申込内容に誤りや不自然な点がないかも重要

意外と見落としがちなのが、申込内容の入力ミスです。住所の表記ゆれ、電話番号の誤入力、勤務形態や事業内容のあいまいな記載などは、確認に時間がかかったり、不信感につながったりする可能性があります。また、短期間に複数枚のカードへ申し込むと、資金繰りに困っている印象を与えるおそれがあると一般にいわれています。通るか不安だからといって1度に何社も出すのではなく、条件を見比べて優先度の高い1枚から申し込むほうが無難です。

入力ミスは単なるうっかりに見えても、審査では意外と軽くありません。たとえば、住所が本人確認書類と少し違っていたり、電話番号の数字が1つ違っていたり、屋号の表記が書類とずれていたりすると、確認の手間が増えやすくなります。もちろん、すぐにそれだけで否定的に見られるとは限りませんが、少なくともスムーズさは下がります。個人事業主は会社員よりも事業内容や勤務先欄の書き方が複雑になりやすいので、申込前に一度見直すだけでもだいぶ違います。

また、事業内容の書き方があいまいすぎるのも避けたいところです。何をしているのかが伝わりにくいと、確認される側も判断しにくくなります。たとえば「サービス業」だけでは幅が広すぎるので、できる範囲で具体的に整理したほうが自然です。これは細かく飾るためではなく、実態が伝わるようにするためです。分かりやすく、無理なく、実際に近い表現で書くことが大切です。

さらに、通るか不安だからといって同時に何枚も申し込むのは避けたほうが安心です。一般に、短期間で複数の申込が重なると、資金繰りに困っている印象を持たれる可能性があるといわれています。個人事業主は不安から「数を打てばどれか通るかも」と考えやすいですが、むしろ条件をよく比べて、自分に合う1枚から順に検討するほうが自然です。年会費、還元率、限度額、会計ソフトとの相性、事業用か個人用かといった点を見ながら絞ったほうが、結果として落ち着いた申し込みになります。

つまり、個人事業主の審査では、派手な実績を用意するよりも、申込内容に誤りがなく、不自然さが少なく、全体として整っていることが大切です。信用情報、年収や事業年数、利用目的といった要素ももちろん見られますが、それらを正しく伝えられなければ意味がありません。だからこそ、申し込み前には一度立ち止まって内容を確認し、正確で自然な申込に整えることが、結果的にもっとも基本的で大事な対策になります。

個人事業主がクレジットカード審査に通るための対策

申込情報は正確に入力する

まず大前提として、申込情報は正確に入力することが重要です。屋号の有無、事業内容、年収、住所、連絡先などを正しくそろえるだけでも、余計な確認や行き違いを減らしやすくなります。特に、個人事業主は会社員のように勤務先情報が単純ではないため、どの名義で事業をしているのか、連絡先はどこなのかが曖昧だと分かりにくくなります。審査対策というと特別な準備を考えがちですが、実際には基本情報をきちんと整えることがかなり大切です。

たとえば、住所の表記が本人確認書類と微妙に違っていたり、電話番号の入力を1桁間違えていたり、屋号の書き方が申告内容とずれていたりすると、それだけで確認の手間が増える可能性があります。もちろん、単純な入力ミスが即不利になると決めつける必要はありませんが、審査を受ける側からすると、余計な引っかかりを作らないほうが安心です。特に個人事業主は、会社員よりも「勤務先欄」「事業内容欄」「年収欄」の解釈で迷いやすいため、申し込み前に一度落ち着いて見直すだけでも印象は大きく変わります。

また、年収や事業内容については、よく見せようとして盛るのではなく、実態に合った内容をそのまま書くことが大切です。事業が順調に見えてほしいからといって無理な数字を書いたり、曖昧な表現でごまかしたりすると、全体の整合性が崩れて不自然に見えることがあります。審査では派手なアピールよりも、情報の一貫性と自然さのほうが重要です。無理に立派に見せようとするより、現時点の状況をきちんと整理して伝えるほうが、結果として信頼感につながりやすいです。

さらに、申込情報を正しく入力することは、審査のためだけでなく、カードを作った後の管理にも役立ちます。名義や連絡先、引き落とし口座などが整理されていれば、後から利用明細や支払い設定を確認するときもスムーズです。個人事業主は、事業の実務と生活管理が近いぶん、こうした基本情報が曖昧だとあとから手間になりやすいです。だからこそ、審査対策の第一歩は特別な裏技ではなく、申し込み内容を丁寧に整えることだと考えると分かりやすいです。

短期間に複数枚へ申し込みすぎない

次に、短期間で複数枚へ申し込みすぎないことです。審査基準は非公開ですが、多重申込は慎重に見られる可能性があります。落ちたくないから数で勝負するのではなく、年会費、還元率、利用目的、必要な付帯サービスを比べて、本当に必要なカードから順に検討するほうが合理的です。1枚目はまず管理しやすいカードを選び、実績を積んでから追加を考えるという進め方も現実的です。

個人事業主は会社員より不安を感じやすいため、「どれか1枚くらい通るだろう」と考えて同時に何社も申し込みたくなることがあります。しかし、このやり方は安心につながるようでいて、かえって落ち着きのない申し込み方になりやすいです。カードは1枚ごとに条件が違い、年会費、限度額、ポイント還元、会計ソフト連携、事業用サービスの有無などもそれぞれ異なります。だからこそ、数を増やすより、自分の使い方に合う候補を絞って申し込むほうが、結果的には納得しやすい選び方になります。

たとえば、開業したばかりでまずは経費管理をシンプルにしたい人なら、年会費が重すぎず、利用明細が見やすいカードが向いているかもしれません。一方で、広告費や仕入れなどの支払いがある程度まとまって発生する人なら、限度額やビジネス向け特典も重視したほうが使いやすい場合があります。このように、必要な条件を先に整理しておけば、無駄に何枚も申し込む必要がなくなります。審査への不安を減らすには、数を打つよりも、選ぶ基準を先に固めることのほうが大切です。

また、1枚目は「理想の1枚」を完璧に探そうとしすぎず、まず管理しやすく使いやすいものを選ぶ考え方も現実的です。実際に使いながら、自分の毎月の支払い額や使う場面が見えてくれば、次に必要なカードも判断しやすくなります。最初から全部をそろえようとするより、まず1枚をきちんと使い、その実績を土台に次を考えるほうが、気持ちの面でも実務の面でも安定しやすいです。個人事業主のクレジットカード選びは、焦って一気に進めるより、1枚ずつ確かめるように進めるほうが無理がありません。

事業実態が分かる情報を整理しておく

さらに、事業実態が分かる情報を整理しておくと安心です。たとえば、開業届を提出している、事業用の口座がある、請求書や領収書の流れが整理されている、簡単でも事業内容が分かるホームページや案内がある、といった状態です。これらが必須とは限りませんが、事業が実際に動いていることを自分でも把握しやすくなりますし、事業用カードを持った後の管理にも役立ちます。審査のためだけではなく、作った後にきちんと使いこなせる状態を整えると考えると分かりやすいです。

個人事業主は、日々の仕事を自分で回しているぶん、事業の実態を自分の中では分かっていても、情報として整理されていないことがあります。たとえば、仕事はしているのに、入出金の流れが個人口座と混ざっていたり、領収書がバラバラだったり、どの支払いが事業用なのか自分でも説明しにくかったりすると、カードを作った後に管理しづらくなります。これは審査のための見せ方というより、事業としてのお金の流れを自分で把握できているかという問題に近いです。

そのため、事業用カードを考えるなら、事業用の口座を用意する、請求書や領収書の保管方法を決める、広告費や通信費などの支払い先を整理する、といった基本的な整備をしておくと役立ちます。ホームページやSNS、名刺、仕事の案内ページなど、事業内容が分かる情報があると、自分でも仕事内容を整理しやすくなりますし、今後の事業管理にもつながります。もちろん、これらが絶対条件というわけではありませんが、情報が整理されているほど、申し込み時にもその後の運用時にも迷いが減りやすいです。

また、事業実態を整理しておくことには、経費管理の面でも大きな意味があります。クレジットカードを持つと、通信費、交通費、消耗品、仕入れ、サブスク利用料など、事業の支払いを1枚にまとめやすくなります。しかし、元の支払いの流れが曖昧だと、せっかくカードを作っても管理が散らばったままになりやすいです。逆に、事業の流れが整理されていれば、カードはその整理をさらに楽にする道具になります。つまり、審査対策として情報を整えることは、同時に事業運営を整える準備にもなっています。

個人事業主がクレジットカード審査に通るための対策というと、特別な書類や難しいテクニックを想像しやすいですが、実際には、基本情報を正確にし、申し込みを焦りすぎず、事業の流れを整理しておくことがとても大切です。こうした準備は審査だけで終わるものではなく、カードを作った後の経費管理、帳簿付け、確定申告まで含めて役立ちます。だからこそ、対策は「通るためだけの準備」ではなく、事業用のお金を上手に扱うための土台作りと考えると分かりやすいです。

個人事業主は個人用と事業用のどちらを選ぶべきか

個人用クレジットカードが向いているケース

事業規模がまだ小さく、事業用の決済がそれほど多くない場合は、まず個人用クレジットカードで管理を始める考え方もあります。すでに使い慣れたカードがあり、年会費やポイントの条件に満足しているなら、支払い先を事業関連に限定して使うだけでも整理しやすくなります。ただし、私用の支出と混ぜると経費確認が面倒になるため、個人用カードを使う場合でも、事業専用の1枚として運用する意識を持つのが大切です。

たとえば、開業したばかりで毎月の支払いが通信費、交通費、消耗品代、クラウドサービス利用料くらいに限られているなら、最初から高機能な事業用カードを無理に持たなくても十分なことがあります。すでに持っている個人用カードの中で、明細が見やすく、年会費も負担になりにくく、ポイント還元にも納得しているものがあるなら、それを事業専用として分けて使うだけでも管理しやすくなります。つまり、事業の規模がまだ小さいうちは、シンプルに始めやすいことが大きなメリットになります。

また、個人用クレジットカードのよさは、申し込みやすさや選択肢の多さにもあります。日常生活で使うことを前提にしたカードは種類が多く、自分に合った年会費や還元率のものを見つけやすいです。普段から使い慣れているカード会社なら、アプリや明細画面も見やすく、支払い管理の感覚がつかみやすいこともあります。個人事業主にとって大切なのは、最初から完璧な環境を作ることよりも、無理なく続けられる管理方法を作ることです。その意味では、個人用カードを事業専用として使う方法は十分に現実的です。

ただし、注意したいのは、個人用カードをそのまま私用と事業用の両方に使ってしまうことです。たとえば、広告費、通信費、日用品、外食代などが同じ明細に並ぶと、後から「これは経費か」「これは私用か」を1つずつ確認する手間が増えます。少額だから大丈夫と思っていても、月末や確定申告前に振り返ると意外と面倒です。だからこそ、個人用カードを使う場合でも、この1枚は仕事用だけと決めて運用するほうが、経費管理の面ではかなり楽になります。

事業用クレジットカードが向いているケース

一方で、広告費、クラウドサービス、仕入れ、交通費、接待費など、事業支出が毎月ある程度発生するなら、事業用クレジットカードの相性は良くなります。ビジネス向けの明細管理、追加カード、会計ソフト連携、出張関連の特典など、個人事業主に向いた機能が用意されていることがあるからです。特典だけで決めるべきではありませんが、事業に必要な支払いをまとめる目的なら、個人用より管理しやすい場面があります。

たとえば、毎月のネット広告費が数万円から数十万円ある人、外注費や仕入れの支払いが定期的に発生する人、交通費や宿泊費など出張関連の支出が多い人は、事業用クレジットカードのほうが使いやすい場合があります。事業向けカードは、こうした支払いをまとめることを想定しているため、明細の見やすさや利用枠、付帯サービスなどが仕事向きに考えられていることがあります。もちろん、すべての事業用カードが誰にでも合うわけではありませんが、支出件数が増えるほど、事業用として設計されたカードの便利さを感じやすくなります。

また、事業用カードは、個人用カードよりも「仕事でどう使うか」を前提に考えやすいのも利点です。たとえば、会計ソフトへの連携、追加カードの発行、利用明細の整理、出張関連のサービスなど、個人事業主の実務と相性が良い機能があると、あとから管理の手間を減らしやすくなります。毎月の支払いが増えてくると、ただ決済できればよいというより、あとで見返しやすいか、経理しやすいかのほうが重要になってきます。その段階では、事業用クレジットカードの価値が大きくなりやすいです。

さらに、事業用カードを使うことで、自分の中でも「これは仕事のお金」という意識がはっきりしやすくなります。個人事業主は、生活と仕事の境目が近くなりやすいため、お金の流れまで曖昧になりがちです。事業用カードが1枚あるだけでも、支払いの入口が分かれ、毎月の固定費や変動費を把握しやすくなります。つまり、事業用クレジットカードが向いているのは、単に特典が多い人ではなく、事業支出を整理して見える化したい人だと考えると分かりやすいです。

経費管理を考えるなら分けて使うのが便利

個人用と事業用を必ず分けなければならないわけではありません。しかし、会計処理のしやすさを考えると、分けて使うほうが圧倒的に楽です。会計ソフトでも、私的支出が混ざると事業主貸などで処理する必要があり、明細確認の手間が増えます。毎月の支払い件数が多い人ほど、最初から分けたほうが後で助かります。節税というより、経理の迷いを減らすための整理術として分けると考えると実感しやすいです。

たとえば、同じクレジットカードで広告費、通信費、コンビニでの私用の買い物、家族との外食代までまとめて払っていると、月末に明細を見たときに1件ずつ区別しなければなりません。最初は数件でも、毎月積み重なるとかなり面倒です。特に確定申告の時期にまとめて整理しようとすると、どの支出が事業用だったのか思い出すだけで時間がかかります。反対に、事業用の支払いが最初から別のカードにまとまっていれば、明細を見るだけでかなり整理しやすくなります。

また、会計ソフトを使っている場合でも、私用の支出が混ざると処理の手間は増えます。事業主貸として振り分ければよいとはいえ、その判断を毎回しなければならないからです。これは1件ごとに見ると小さな手間ですが、件数が多いほど負担になります。個人事業主は、経理にかけられる時間が限られていることも多いので、日々の細かい迷いを減らせるだけでも大きな違いになります。分けることの価値は、節税テクニックというより、経理を迷わず進めるための仕組み作りにあります。

さらに、お金を分けて使うと、事業の支出感覚もつかみやすくなります。毎月どのくらい通信費がかかっているのか、広告費が増えすぎていないか、クラウドサービスの固定費はいくらか、といったことが把握しやすくなるからです。個人事業主にとって、クレジットカードは単なる支払い手段ではなく、事業のお金の流れを見える化する道具でもあります。その役割を活かすためにも、個人用と事業用を分けて考えるほうが便利です。

つまり、個人用と事業用のどちらが絶対に正しいというより、事業規模や支払い件数、管理のしやすさによって向き不向きが変わります。ただ、経費管理や帳簿付けを楽にしたいなら、最初から「仕事のお金」と「生活のお金」を分ける意識を持つほうが後で助かります。個人事業主にとって大切なのは、見栄えのよいカードを持つことではなく、自分の事業に合った形で無理なく使い分けることです。そう考えると、カードを分けることは面倒なルールではなく、日々の管理を軽くするための実用的な工夫だと分かります。

個人事業主がクレジットカードを持つメリット

経費の支払いを一本化しやすい

クレジットカードを持つ大きなメリットは、事業の支払いを一本化しやすいことです。たとえば、通信費、ネット広告、クラウドツール、交通費、消耗品購入などを現金や口座振替にばらけさせると、月末に見返すのが大変になります。カードに集約すると、いつ、どこで、いくら使ったかをまとめて追いやすくなります。支払い手段が1つに寄るだけで、経費管理の見通しはかなり良くなります。

個人事業主は、仕事の支払いが細かく分かれやすいです。たとえば、毎月のスマートフォン代、インターネット回線、画像素材サイトの利用料、サーバー代、ドメイン代、広告費、打ち合わせ時の交通費、文房具代など、1件ごとの金額は大きくなくても、合計すると意外と件数が多くなります。これらを現金、銀行振込、口座振替、別々のアプリ決済で払っていると、月末や月初に整理するだけでもかなり手間がかかります。クレジットカードに集約すると、少なくとも支払いの入口を1つにまとめやすくなるため、後から全体像を把握しやすくなります。

また、支払いが1枚にまとまると、毎月の固定費も見えやすくなります。たとえば、通信費がいくら、サブスク型のクラウドサービスがいくら、広告費がどの程度かかっているのかが、利用明細から追いやすくなります。個人事業主は売上に意識が向きやすい一方で、支出の流れが曖昧になりやすいことがあります。その点、カードに集約しておけば、どこにお金が流れているのかを確認しやすくなり、無駄な支出にも気づきやすくなります。これは単に便利というだけでなく、事業のお金を把握しやすくする仕組みとしても大きな意味があります。

さらに、現金払いが減ることで、領収書の管理や小銭の扱いも少し楽になります。もちろん、内容によってはレシートや請求書の保存が必要ですが、少なくとも「いつ払ったか」「いくら払ったか」はカード明細に残りやすいです。特に、日々の業務に追われて経理が後回しになりがちな人ほど、支払い手段をまとめる効果は大きいです。個人事業主にとってクレジットカードは、単なる決済手段ではなく、経費を見失いにくくするための管理ツールとしても役立ちます。

利用明細で帳簿付けや確定申告がしやすくなる

利用明細がまとまることは、帳簿付けや確定申告にも役立ちます。特に会計ソフトと連携できるカードなら、明細を取り込みながら取引を整理しやすくなります。もちろん、自動連携しても内容確認は必要ですが、ゼロから手入力するより負担は軽くなりやすいです。記帳を後回しにしがちな人ほど、クレジットカードを使って流れを定型化すると、申告前に慌てにくくなります。クレジットカードの基本的な仕組みはクレジットカードとは?仕組みをわかりやすく解説でも整理しているので、あと払いの流れそのものを先に確認しておくと、事業で使う意味もつかみやすいです。

個人事業主の悩みとして多いのが、日々の仕事は進んでも、記帳や帳簿付けが後回しになりやすいことです。特に、現金払いが多かったり、支払い方法がばらばらだったりすると、「あとでまとめてやろう」と思っているうちに記録が積み上がり、確定申告の前に一気に負担が重くなります。クレジットカードを活用すると、少なくとも支払い履歴が一定の形で残るため、あとから振り返るときの手がかりが増えます。これだけでも、記帳の心理的なハードルはかなり下がります。

たとえば、毎月の通信費、広告費、交通費、消耗品代などがカード明細に並んでいれば、会計ソフトに取り込みながら仕訳の作業を進めやすくなります。自動連携を使えばすべて終わるわけではありませんが、日付、金額、支払い先がある程度そろっているだけでも、手入力の量は減りやすいです。特に、同じ支払い先が毎月出てくる固定費は処理しやすく、流れを作っておけば月次の確認も楽になります。つまり、カードの利用明細は単なる請求確認ではなく、帳簿付けを進めるための材料としてかなり役立ちます。

また、確定申告の時期だけでなく、月ごとの収支確認にも使いやすいです。個人事業主は、売上の確認だけでなく、支出の内訳も見ておかないと利益の感覚がずれやすくなります。カード明細がまとまっていれば、「今月は広告費が多い」「交通費が想定よりかかっている」「サブスクの見直しが必要かもしれない」といったことにも気づきやすくなります。これは確定申告のためだけではなく、日々の事業判断をしやすくするという意味でもメリットがあります。

さらに、記帳を後回しにしがちな人ほど、クレジットカードで支払いの流れを定型化する価値があります。現金払いが多いと、その都度レシートを整理しない限り情報が散らばりやすいですが、カード決済なら一定の形式で履歴が残ります。個人事業主にとって大切なのは、完璧な経理を最初から目指すことより、続けやすい形を作ることです。その意味で、クレジットカードは、帳簿付けや確定申告の負担を減らすための現実的な手段だといえます。

ポイント還元や付帯サービスを活用できる

さらに、ポイント還元や付帯サービスも無視できません。事業で定期的に使う広告費や通信費がカード決済できるなら、支払いのたびに還元が積み上がります。また、ビジネス向けカードでは会計サービスや出張関連の特典がつく場合もあります。ただし、還元率だけで選ぶと、年会費や管理のしやすさが合わないこともあるため、総合的に見るのが大切です。ポイントはあくまで副次的なメリットで、基本は管理しやすく、無理なく使えることを優先したほうが失敗しにくいです。

たとえば、毎月の通信費、広告費、クラウドサービス利用料などをカード払いにしていれば、日常生活の支払いよりも継続的にポイントがたまりやすいことがあります。1回ごとの還元は小さく見えても、毎月積み重なる固定費が多い人ほど、年間では差が出やすくなります。個人事業主は仕事で使う支出が定期的にあるため、うまく使えば自然に還元を受けやすいです。もちろん、ポイント目当てで不要な支出を増やしてしまっては意味がありませんが、もともと必要な支払いに対して還元がつくなら、メリットとして十分活かしやすいです。

また、付帯サービスも内容によっては実務に役立ちます。たとえば、ビジネス向けカードでは、会計サービスとの連携、明細管理機能、出張時の優待、空港ラウンジサービス、旅行傷害保険、追加カードなどが用意されている場合があります。こうした特典は、普段の仕事スタイルと合っていれば価値がありますが、使わない人にとっては宝の持ち腐れになりやすいです。だからこそ、「特典が多いから良い」と考えるより、自分の事業で本当に使う場面があるかで判断することが大切です。

さらに、ポイント還元率だけで選んでしまうと、年会費や明細管理のしやすさ、会計ソフトとの相性など、もっと大事な部分が合わないことがあります。たとえば、還元率は高くてもアプリが見づらい、明細の整理がしにくい、年会費が思ったより負担になるといったこともあります。個人事業主にとっては、還元の大きさ以上に、毎月の支払いと経理がスムーズに回ることのほうが重要です。つまり、ポイントや特典は魅力ではありますが、あくまで管理のしやすさを土台にしたうえで考える追加メリットとして見るほうが失敗しにくいです。

個人事業主がクレジットカードを持つメリットは、単にお得になることだけではありません。支払いをまとめやすくなり、帳簿付けや確定申告を進めやすくなり、そのうえで還元や特典も受けられる可能性があるという、複数のメリットが重なっています。だからこそ、カードを選ぶときは「どれだけ得か」だけでなく、「どれだけ事業管理を楽にしてくれるか」まで含めて考えるのが大切です。そう考えると、クレジットカードは、お金の流れを整えながら事業を回しやすくする道具として、個人事業主にとってかなり相性の良い存在だといえます。

個人事業主がクレジットカードを選ぶときのポイント

年会費と還元率のバランスを見る

カード選びでは、まず年会費と還元率のバランスを見ます。年会費無料なら始めやすいですが、利用額が増えるなら有料カードの特典が合うこともあります。逆に、特典が多くても使わなければ意味がありません。自分の毎月の支払い規模をざっくりでも把握し、年会費を払っても回収しやすいのか、無料で十分なのかを考えると選びやすくなります。

個人事業主は、生活費とは別に事業の支払いが発生するため、クレジットカードのコスト感覚も会社員とは少し違ってきます。たとえば、通信費、広告費、クラウドサービス利用料、交通費、仕入れなどを毎月ある程度カードで払うなら、還元率の差が年間では思ったより大きくなることがあります。一方で、事業の支払いがまだ少なく、月に数千円から数万円程度しか使わないなら、年会費を払ってまで高機能なカードを持つ必要はないかもしれません。つまり、年会費と還元率は単独で見るのではなく、自分の利用額に対して見合っているかで考えるのが大切です。

また、還元率が高いという理由だけで飛びつくと、あとで使いにくさを感じることがあります。たとえば、ポイントはたまりやすくても、年会費が高い、明細が見づらい、事業で使う支払い先との相性がよくないといったこともあります。反対に、還元率はそこまで高くなくても、年会費が負担にならず、経費管理がしやすく、普段の事業に合っているカードのほうが長く使いやすいことがあります。個人事業主にとって重要なのは、目先の数字だけでなく、毎月無理なく使い続けられるかという視点です。

さらに、有料カードの特典も冷静に見ておきたいところです。出張関連のサービス、保険、ラウンジ、ビジネス向け優待などは魅力に見えますが、自分の仕事で実際に使う機会が少なければ、年会費を払う意味は薄くなります。反対に、出張が多い人や事業支出が大きい人なら、有料カードのほうが結果的に便利で得になる場合もあります。つまり、年会費と還元率のバランスを見るときは、「安いか高いか」だけでなく、その金額に対して自分が何を受け取れるのかを考えることが大切です。

利用限度額や追加カードの有無を確認する

次に確認したいのが、利用限度額や追加カードの有無です。広告費や仕入れが大きい業種では、限度額が低すぎると途中で使いにくくなることがあります。反対に、利用額がそこまで大きくないなら、最初は控えめな枠でも十分なことがあります。従業員や家族と事業を回していて、支払いを分けたい場合は、追加カードや明細の分かりやすさも見ておくと後悔しにくいです。

個人事業主がクレジットカードを選ぶとき、年会費や還元率に目が行きやすいですが、実際に使い始めてから困りやすいのは利用限度額です。たとえば、広告費を月に10万円以上使う人、仕入れや外注費がまとまって発生する人、出張費や宿泊費が重なる人は、限度額に余裕がないと月の途中で使いづらくなることがあります。事業支出は私的な買い物より金額が大きくなりやすいため、カードが使える前提で動いていると、限度額不足は意外と大きなストレスになります。そのため、自分の事業でどのくらいの決済が発生しそうかを事前に考えておくことが大切です。

一方で、最初から大きな限度額が必要とは限りません。事業を始めたばかりで、通信費、交通費、ソフト利用料などが中心なら、まずは無理のない範囲のカードでも十分な場合があります。大切なのは、見栄で大きな枠を求めることではなく、現在の支払い規模に合っているかどうかです。実際に使いながら支払い実績を積み、必要に応じて見直していくほうが自然です。つまり、利用限度額は大きければよいのではなく、いまの事業規模に合った使いやすさで見るほうが失敗しにくいです。

また、従業員や家族と事業を回している場合は、追加カードの有無も見ておきたいポイントです。たとえば、交通費や消耗品の購入を分担することがあるなら、支払いを1つの口座にまとめつつ、使う人ごとに把握しやすい仕組みがあると便利です。追加カードがあれば必ず良いわけではありませんが、将来的に支払いを分ける可能性があるなら、対応できるカードのほうが柔軟に使いやすくなります。加えて、誰がどの支払いをしたか明細で分かりやすいかも、実務では意外と大きな差になります。

さらに、利用限度額や追加カードの有無は、単なるスペック比較ではなく、事業の回し方そのものと関係しています。自分1人で完結する事業なのか、外注や家族の協力があるのか、毎月の広告費が大きいのか、小口決済が多いのかによって、必要な機能は変わります。だからこそ、カード選びでは「人気があるか」よりも、自分の仕事の流れに合わせて無理なく使えるかを基準に見たほうが、後から困りにくくなります。

会計ソフト連携や明細管理のしやすさも重要

最後に、会計ソフト連携や明細管理のしやすさも重視したいところです。個人事業主にとっては、審査に通ること自体がゴールではなく、作ったあと毎月の経理が楽になるかどうかが重要です。明細の確認画面が見やすいか、会計ソフトに取り込みやすいか、私的支出が混ざったときに整理しやすいか、こうした実務面は意外と差が出ます。なお、会計ソフトとの自動連携はカードごとに対応状況が異なるため、使っている会計ソフト側の対応カード一覧や仕様も確認しておくと安心です。最終的には、自分の事業の支払いパターンに合うカードを選ぶのが一番です。

個人事業主にとってクレジットカードは、申し込んで終わりではありません。むしろ本当に大事なのは、作った後に毎月の経理が楽になるかどうかです。たとえば、利用明細の表示が分かりやすいカードなら、何にいくら使ったかを確認しやすく、帳簿付けの手間も減りやすくなります。逆に、明細が見づらかったり、支払い先の表示が分かりにくかったりすると、せっかくカードを使っていても後から確認するのが面倒になります。毎月繰り返す作業だからこそ、こうした細かな使いやすさはかなり大切です。

特に、会計ソフトと連携しやすいかどうかは大きなポイントです。個人事業主は、自分で営業、実務、経理をこなすことも多いため、経理作業に時間を取られすぎない仕組みを作ることが重要です。カード明細を会計ソフトに取り込みやすければ、手入力の負担を減らしやすくなります。もちろん、自動連携しても内容確認は必要ですが、日付や金額、支払い先がある程度そろっているだけでも作業は進めやすくなります。つまり、会計ソフト連携は便利機能というより、経理の時間を減らすための実務的な強みとして見たほうが分かりやすいです。

また、私的支出が混ざったときに整理しやすいかも重要です。理想は事業用と私用を分けることですが、実際には一部が混ざる場面もあります。そのときに明細が見やすく、あとから振り分けしやすいカードのほうが、会計処理のストレスは少なくなります。これは還元率のように分かりやすい数字ではありませんが、日々の使い勝手にはかなり影響します。特に、経理が苦手な人や後回しにしやすい人ほど、管理しやすさそのものが大きな価値になります。

最終的に、個人事業主がクレジットカードを選ぶときは、年会費、還元率、限度額、追加カード、会計ソフト連携、明細管理のしやすさなどを総合的に見ることが大切です。どれか1つだけを重視すると、他の部分で使いにくさを感じることがあります。だからこそ、人気やスペックの高さだけで選ぶのではなく、自分の事業の支払いパターンや管理のやり方に合っているかを基準に考えるほうが、長く使いやすいカードに出会いやすくなります。

個人事業主のクレジットカードに関するよくある疑問

開業したばかりでも申し込めるのか

開業したばかりでも申し込めるカードはあります。ただし、すべてのカードで同じではなく、事業年数や申込条件は商品によって異なります。開業直後で不安な場合は、申込対象をよく確認し、必要以上に高い利用枠を求めず、事業内容を分かりやすく整理しておくと申し込みやすいです。

個人事業主になったばかりの人は、まだ売上の流れが安定していなかったり、確定申告の実績がなかったりするため、「今の段階で申し込んでも大丈夫なのか」と不安になりやすいです。実際、会社員と比べると判断材料が少ないように感じやすいですが、だからといって最初から申し込み不可と決まるわけではありません。個人事業主やフリーランスを対象にしたカードもありますし、個人向けカードの中にも使いやすいものがあります。大切なのは、開業直後でも対象に入る商品かどうかを確認することです。

また、開業したばかりのときは、いきなり理想の条件を全部求めすぎないほうが現実的です。たとえば、最初から高い利用限度額や豪華な特典を狙うのではなく、まずは管理しやすく、年会費の負担が重すぎないカードから考えるほうが無理がありません。事業用の支払いをきちんと積み重ねていけば、その後にカードの見直しもしやすくなります。つまり、開業直後のカード選びは、完璧を目指すよりも、今の自分の事業規模に合った1枚を選ぶことが大切です。

さらに、開業直後こそ、事業内容や連絡先、収入の見込み、支払いの用途などを自分の中で整理しておく意味があります。まだ実績が少ない時期だからこそ、申込内容が分かりやすく整っていることが安心につながります。開業したばかりでも申し込めるかどうかは、単純に年数だけで決まるものではなく、申込条件に合っているか、内容が自然で正確かという点も大きいです。だからこそ、「開業直後だから無理かも」と止まるのではなく、条件に合うカードを落ち着いて選ぶ姿勢が大切です。

赤字や売上が少ないと審査は厳しいのか

赤字や売上の少なさだけで一律に決まるわけではありません。審査では、申込者本人の信用情報や属性情報も含めて総合的に判断されます。だからこそ、単純に売上が低いから無理、高いから必ず通ると考えないほうが実態に近いです。日頃の支払い管理や申込内容の正確さも大切です。

個人事業主が不安になりやすいのが、「今はまだ売上が少ない」「経費が先にかかって赤字気味だから難しいのでは」という点です。たしかに、売上や事業の安定感は判断材料の一部になりやすいですが、それだけですべてが決まるわけではありません。カードの審査では、申込者本人の信用情報、これまでの支払い履歴、居住形態や家族構成などの属性情報も含めて見られることがあります。そのため、赤字や売上の少なさだけを切り取って「もう無理だ」と考えないほうが自然です。

また、売上が高くても安心しすぎないほうがよいです。売上はあっても支払い遅れが多かったり、申込内容に不自然な点があったりすると、別の面で慎重に見られる可能性があります。反対に、売上がまだ小さくても、これまでのクレジットカードやローンの支払いをきちんと続けてきた人は、その積み重ねが信用として評価されやすいことがあります。つまり、個人事業主の審査は、単なる売上の勝負ではなく、全体として無理のない支払いができるかを見るものだと考えると分かりやすいです。

さらに、赤字の意味も見方が1つではありません。開業直後は初期費用や設備費、広告費が先にかかることもありますし、事業を育てる段階では一時的に利益が出にくいこともあります。こうした状況は個人事業主では珍しくありません。もちろん、だから必ず問題ないと言い切ることはできませんが、少なくとも「赤字だから即だめ」と単純化しすぎないほうが実態に近いです。大切なのは、売上や利益の数字だけでなく、支払い管理や申込内容の整い方も含めて考えることです。

屋号なしでもクレジットカードは作れるのか

屋号なしでも申し込めるカードはあります。個人事業主だからといって、必ず屋号が必要というわけではありません。ただし、ビジネス向けカードでは屋号欄の扱いが商品ごとに違うことがあるため、申込画面や公式案内を確認しておくと安心です。屋号の有無よりも、本人情報と事業実態がきちんと整理されていることのほうが重要です。

個人事業主というと、屋号をきちんと付けていないと申し込めないのではと思う人もいますが、実際にはそうとは限りません。屋号を持たずに本名で仕事をしている人も多く、そうした働き方自体は特別ではありません。実際、カードによっては屋号なしでも申し込みできるものがありますし、個人名義を基本にして利用できる商品もあります。だからこそ、屋号がないことだけを理由に必要以上に不安になる必要はありません。

ただし、ビジネス向けカードでは申込画面に屋号欄があることもあり、その扱いはカード会社ごとに違います。入力が必須なのか、任意なのか、本名でよいのかなどは商品によって異なるため、ここは事前に確認しておくほうが安心です。屋号がある人はそのまま記載し、ない人は申込案内のルールに沿って入力すればよいので、無理に屋号を作って合わせようとする必要はありません。重要なのは、申込画面の指示に従って自然に入力することです。

また、屋号よりも大切なのは、本人情報と事業内容が分かりやすく整理されていることです。たとえば、どのような仕事をしているのか、連絡先はどこか、支払いは何に使うのかといった点が曖昧だと、屋号があるかどうか以前に分かりにくくなります。逆に、屋号がなくても、本人情報が正確で、事業内容が自然に伝わる状態なら、必要以上に不利に考えなくてよい場面も多いです。つまり、屋号の有無は気になる点ではありますが、本当に大事なのは、個人事業主としての実態が無理なく伝わるかだと考えると分かりやすいです。

まとめ|個人事業主は審査のポイントを押さえてクレジットカードを選ぼう

個人事業主でもクレジットカードは作れます。ただし、会社員と同じ感覚で考えるより、収入の安定性、信用情報、事業年数、申込内容の正確さなどを丁寧に整えて申し込むほうが現実的です。また、作れれば終わりではなく、事業用の支払いを整理しやすくし、帳簿付けや確定申告を楽にするためにどう使うかまで考えることが大切です。個人用と事業用のどちらが合うかは人それぞれですが、経費管理を重視するなら分けて使うメリットは大きいです。自分の事業規模、毎月の支払い、会計のやり方に合わせて選べば、クレジットカードは資金管理と経理の両面で頼れる道具になります。

特に個人事業主は、仕事と生活のお金の流れが近くなりやすいため、カード選びひとつでその後の管理のしやすさがかなり変わります。年会費や還元率だけで決めるのではなく、利用限度額、明細の見やすさ、会計ソフトとの連携可否、私用と事業用を分けやすいかといった点まで含めて考えることが大切です。目先のお得さだけで選ぶより、自分の事業で無理なく使い続けられるかを基準にしたほうが、結果的に失敗しにくくなります。

また、審査に不安がある場合でも、必要以上に悲観する必要はありません。個人事業主だから一律に不利というわけではなく、信用情報や申込内容、事業の整理状況などを含めて総合的に見られるからです。だからこそ、基本情報を正確に整え、短期間での多重申込を避け、自分の事業に合うカードを落ち着いて選ぶことが大切です。クレジットカードは単なる支払い手段ではなく、経費管理と事業運営を整えるための実用的な道具として活用しやすい存在です。

コメント