- クレジットカードとキャッシュカードの違いは?見分け方・使い方・注意点をわかりやすく解説

- クレジットカードとキャッシュカードの違いを最初に確認

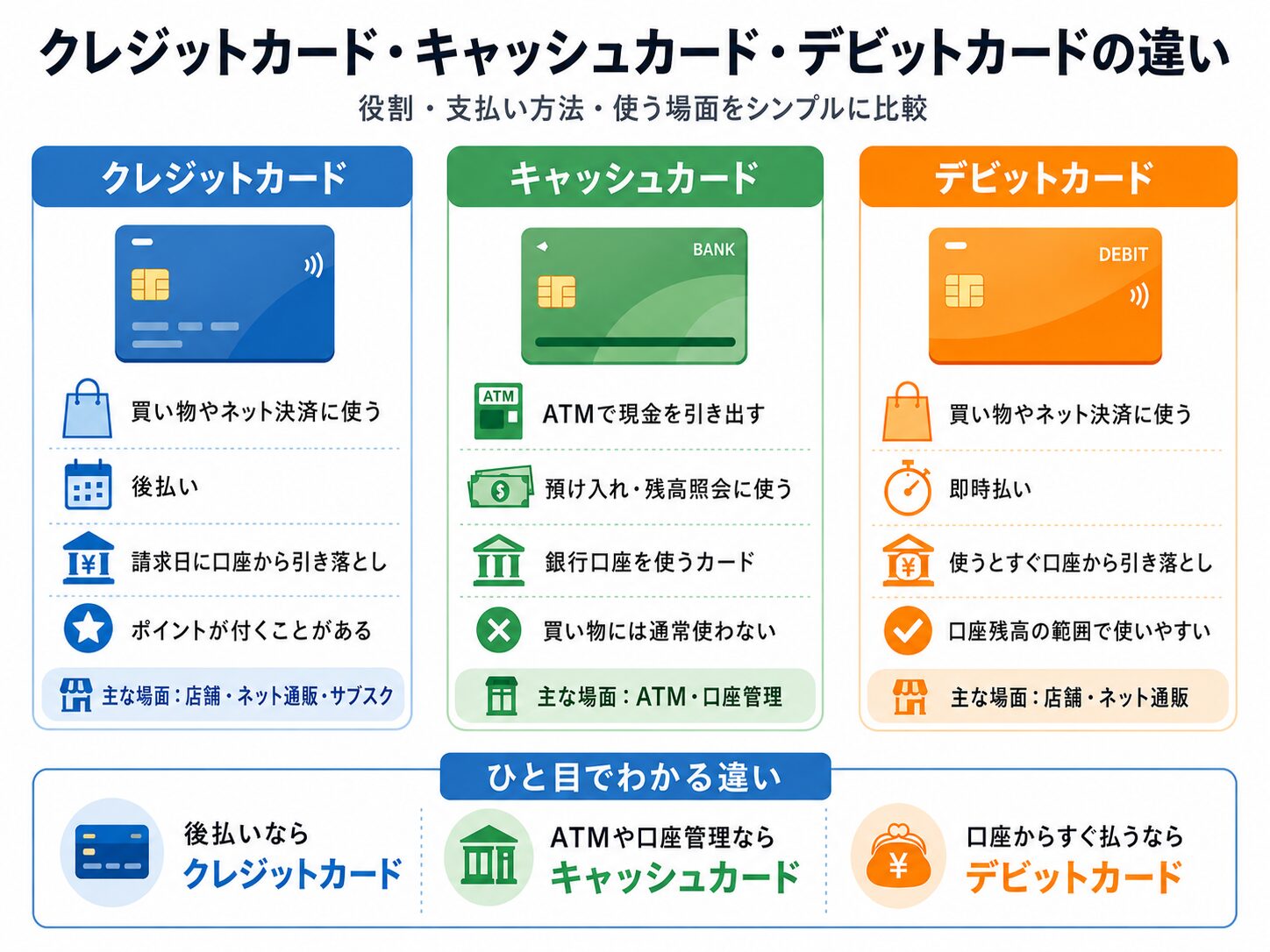

- クレジットカードとキャッシュカードの比較表

- レジやATMで迷ったときの確認手順

- クレジットカードの特徴とできること

- キャッシュカードの特徴とできること

- クレジットカードとキャッシュカードの見分け方

- 間違えやすいカードの種類

- 実際によくある勘違いと失敗例

- 利用シーン別にどちらを使うか

- 安全に使うための注意点

- クレジットカードとキャッシュカードを選ぶときの判断基準

- クレジットカードとキャッシュカードに関するよくある質問

- まとめ|クレジットカードとキャッシュカードの違いは役割で判断する

- 参考にした公式情報

クレジットカードとキャッシュカードの違いは?見分け方・使い方・注意点をわかりやすく解説

クレジットカードとキャッシュカードは、どちらも財布に入れて持ち歩くカードなので、見た目だけでは似ていると感じることがあります。銀行名が入っているカード、国際ブランドのロゴが入っているカード、番号が表に出ていないカード、スマホアプリで管理するカードなどが増えているため、初めて見るカードだと「これは買い物に使うカードなのか」「ATMで使うカードなのか」が分かりにくいこともあります。

結論からいうと、クレジットカードは買い物やネット決済を後払いするためのカードで、キャッシュカードは銀行口座のお金をATMで引き出したり、残高を確認したりするためのカードです。スーパーやコンビニで支払う、ネット通販でカード番号を入力する、サブスクの月額料金を払うといった場面では、基本的にクレジットカードやデビットカードなどの決済用カードを使います。一方、銀行やコンビニのATMで現金を引き出す、預け入れる、残高を確認する場面ではキャッシュカードを使います。

この違いを知らないまま使おうとすると、レジでキャッシュカードを出して支払いができなかったり、ATMでクレジットカードを使って預金を引き出したつもりがキャッシングの借り入れになっていたりすることがあります。さらに、デビットカード、プリペイドカード、キャッシュカード一体型クレジットカードのように、見た目が似ていて機能が違うカードもあります。銀行名が書いてあるからキャッシュカードだけ、国際ブランドのロゴがあるから必ずクレジットカード、と単純には言い切れません。

まずは、買い物の支払いに使うカードなのか、銀行口座を操作するカードなのかで分けて考えると理解しやすくなります。そのうえで、カード番号、有効期限、国際ブランドのロゴ、暗証番号、支払日、利用明細、口座残高との関係を確認すれば、自分のカードがどの種類なのか判断しやすくなります。カードの違いを正しく知っておくことは、支払いミス、使いすぎ、ATMでの操作ミス、紛失時の対応遅れを防ぐためにも大切です。

クレジットカードとキャッシュカードの違いを最初に確認

クレジットカードは買い物やネット決済を後払いするカード

クレジットカードは、商品やサービスの代金をその場で現金払いするのではなく、後日まとめて支払うためのカードです。店頭でカードを差し込んだり、タッチ決済をしたり、ネットショップでカード番号や有効期限を入力したりすると、カード会社が決済を処理し、利用者は後日、登録している銀行口座から代金を支払います。JCBの公式情報でも、クレジットカードは後払いの仕組みであり、決済はその場で行われても実際の支払いは後日、カード会社から請求された利用料金が指定口座から引き落とされると説明されています。基本的な支払いの流れを整理したい場合は、クレジットカードとは何かと支払いの仕組みも参考になります。詳しくはJCB「初めてのクレジットカード」で確認できます。

クレジットカードは、コンビニ、スーパー、飲食店、家電量販店、ネット通販、航空券予約、ホテル予約、スマホ料金、公共料金、動画配信サービスなど、幅広い支払いに使われます。手元に現金がなくても支払えること、利用明細で支出を確認できること、カードによってはポイント還元や付帯サービスがあることが特徴です。たとえば、ネット通販で3,980円の商品を購入した場合、その場で現金を払うのではなく、後日の支払日にカード利用分としてまとめて引き落とされます。

ただし、クレジットカードは便利な反面、使った時点では財布の現金が減らないため、支出の実感が薄くなることがあります。1回ごとの買い物は少額でも、コンビニ、通販、外食、サブスク、交通費などをまとめてカードで払っていると、請求時には思ったより大きな金額になることがあります。利用明細を確認し、引き落とし日に口座残高が不足しないように管理することが大切です。

キャッシュカードは銀行口座のお金を引き出すカード

キャッシュカードは、銀行口座に入っているお金をATMで引き出したり、預け入れたり、残高を確認したりするためのカードです。クレジットカードのように買い物代金を後払いするものではなく、自分の預金口座を使うためのカードです。給料が振り込まれたあとに2万円を引き出す、コンビニATMで残高を確認する、銀行ATMで現金を預け入れるといった場面で使います。

キャッシュカードで動くのは、基本的に自分の銀行口座にあるお金です。口座に3万円入っていれば、その範囲内で現金を引き出せます。残高が足りなければ、通常は希望額を引き出すことはできません。クレジットカードのようにカード会社が代金を立て替える仕組みではないため、後日まとめて請求されるカードではありません。

キャッシュカードは、銀行の窓口に行かなくてもATMで口座を使えるようにする便利なカードです。一方で、口座のお金に直接つながるため、暗証番号の管理が重要です。全国銀行協会は、キャッシュカードの盗難や偽造への対策として、キャッシュカード・通帳・免許証などを別々に管理すること、ATM利用時にカード挿入口や周辺に不審な機器がないか注意すること、暗証番号に生年月日を避けることなどを案内しています。詳しくは全国銀行協会「キャッシュカードの盗難/偽造」で確認できます。

違いは「支払いに使うカード」か「口座を使うカード」か

クレジットカードとキャッシュカードの違いは、役割で考えると分かりやすいです。クレジットカードは買い物やネット決済の支払いに使うカードです。キャッシュカードは銀行口座から現金を引き出したり、預け入れたり、残高を確認したりする口座を使うカードです。

たとえば、スーパーのレジで「カードで払います」と言う場合に必要なのは、クレジットカード、デビットカード、電子マネー、コード決済などの支払い手段です。普通のキャッシュカードだけを出しても、支払いには使えないことが一般的です。反対に、ATMで「口座から現金を引き出したい」と思ったときに使うのはキャッシュカードです。クレジットカードをATMに入れると、キャッシング枠がある場合は借り入れとして処理される可能性があります。

ただし、最近はクレジット機能とキャッシュカード機能が1枚になった一体型カードや、キャッシュカードにデビット機能が付いたカードもあります。その場合、ATMではキャッシュカードとして使え、店頭ではクレジットカードやデビットカードとして使えることがあります。1枚のカードに複数の役割があるため、見た目だけで判断せず、カード名、発行元の案内、公式アプリや会員ページの表示を確認しましょう。

クレジットカードとキャッシュカードの比較表

支払い方法・使える場所・お金の動き方の違い

クレジットカードとキャッシュカードは、どこで使えるか、お金がいつ動くか、利用時に何を確認すべきかが違います。下の表で整理すると、レジやネット決済ではクレジットカード、ATMではキャッシュカードという基本が見えやすくなります。

| 比較項目 | クレジットカード | キャッシュカード |

|---|---|---|

| 主な役割 | 買い物やネット決済の支払い | 銀行口座の現金引き出しや残高確認 |

| お金の動き方 | 後日、登録口座から引き落とし | 口座残高から出金・預け入れ |

| 使える場所 | 加盟店、ネット通販、サブスクなど | 銀行ATM、コンビニATMなど |

| 買い物での利用 | 利用できる | 基本的には利用できない。ただしデビット機能付きなど例外あり |

| ATMでの利用 | キャッシング枠があれば借り入れできる場合がある | 預金口座から現金を引き出せる |

| 注意点 | 使いすぎ、支払遅れ、リボ払い手数料、不正利用 | 暗証番号管理、盗難、偽造、不正出金、ATM手数料 |

この表で特に大事なのは、同じATMを使っても意味が違う場合があることです。キャッシュカードで現金を引き出すのは、自分の預金を取り出す操作です。一方、クレジットカードでATMから現金を出す場合は、キャッシングという借り入れになることがあります。画面に「キャッシング」「借入」「返済」などの表示が出たら、預金の引き出しではない可能性があるため、内容をよく確認しましょう。キャッシングの返済や金利の考え方まで確認したい場合は、クレジットカードのキャッシングの仕組みと注意点もあわせて整理しておくと安心です。

ATMで使う場合と買い物で使う場合の違い

ATMで現金を引き出したいなら、基本的にはキャッシュカードを使います。銀行口座に入っているお金を、暗証番号を使って引き出す仕組みです。たとえば、口座に5万円入っている状態で2万円を引き出せば、口座残高は3万円になります。これは自分のお金を取り出しているだけで、借り入れではありません。

買い物では逆です。レジやネット通販で使うのは、基本的にクレジットカードやデビットカードなどの決済用カードです。普通のキャッシュカードは、銀行口座を操作するためのカードなので、通常の店頭支払いには使えません。ただし、J-Debitやブランドデビット、クレジット一体型カードのように、銀行が発行していても買い物に使えるカードがあります。

よくある勘違いは、銀行のカードだからレジで使えると思ってしまうことです。銀行名が入っているカードでも、ATM専用のキャッシュカードなら支払いには使えません。反対に、銀行のカードでもVisaやJCBなどのブランドロゴがあり、デビットやクレジット機能が付いていれば、買い物に使える場合があります。カードを使う場所ごとに、どの機能が働くのかを確認することが大切です。

暗証番号・カード番号・有効期限の見方

キャッシュカードで特に重要なのは暗証番号です。ATMで現金を引き出すとき、残高照会をするとき、振込などをするときに使います。金融庁は、他人に暗証番号を教えないこと、警察官や銀行員が暗証番号を聞くことは絶対にないこと、暗証番号をキャッシュカードに記載しないこと、推測されやすい番号を避けることなどを注意喚起しています。詳しくは金融庁「キャッシュカードの管理等に関する注意喚起」で確認できます。

クレジットカードでは、カード番号、有効期限、名義人名、セキュリティコードなどが重要です。ネット決済ではこれらの情報を入力することが多く、他人に知られると不正利用につながるおそれがあります。JCBは、セキュリティコードを他人に教えないこと、メモに残さないこと、人目に触れる場所での使用に注意すること、不正サイトの疑いがある場合は買い物をやめることなどを案内しています。番号の役割や確認場所を別途整理したい場合は、クレジットカードのセキュリティコードの役割と確認方法も参考になります。詳しくはJCB「クレジットカードのセキュリティコードとは」で確認できます。

最近は、カード番号が券面に記載されていないナンバーレスカードもあります。その場合でも、公式アプリや会員サイトでカード番号やセキュリティコードを確認できる仕組みになっていることがあります。見た目で番号がないからキャッシュカードだと判断せず、発行元の案内を確認しましょう。

レジやATMで迷ったときの確認手順

まず「何をしたいのか」を決める

財布の中に似たようなカードが何枚もあると、レジやATMの前で一瞬迷うことがあります。そのときは、カードの名前から考えるよりも、まず自分が何をしたいのかを決めると判断しやすくなります。商品代金を払いたいのか、銀行口座から現金を引き出したいのか、ネット通販に支払い方法を登録したいのかで、必要なカードは変わります。

たとえば、スーパーで2,400円の買い物をして「カードで払います」と伝える場合は、クレジットカードやデビットカードなどの決済用カードを出します。銀行ATMで生活費として1万円を引き出したい場合は、キャッシュカードを使います。動画配信サービスに支払い方法を登録したい場合は、カード番号、有効期限、セキュリティコードが確認できるクレジットカードや対応するデビットカードを使います。

| やりたいこと | まず確認するカード | 確認ポイント |

|---|---|---|

| 店で支払う | クレジットカード、デビットカード、プリペイドカード | 国際ブランドのロゴ、タッチ決済マーク、カード名を見る |

| ATMで現金を引き出す | キャッシュカード | 銀行名、普通預金口座、ATM利用の案内を見る |

| ネット通販に登録する | クレジットカードまたは対応するデビットカード | カード番号、有効期限、セキュリティコードを確認する |

| 口座残高を確認する | キャッシュカードまたは銀行アプリ | ATM利用、銀行アプリ、インターネットバンキングを確認する |

カードの表面だけで判断しない

カードの表面だけで判断すると、間違えることがあります。最近は、番号が表面に書かれていないナンバーレスカードや、銀行名と国際ブランドロゴが両方入ったカード、キャッシュカードとデビットカードが一体になったカードがあります。見た目がシンプルだからキャッシュカード、銀行名があるからATM専用、ブランドロゴがあるから必ずクレジットカード、とは限りません。

実際に見分けるときは、カード名、ロゴ、有効期限、カード番号、台紙、公式アプリの表示を順番に確認します。カード名に「クレジット」「デビット」「キャッシュカード」「一体型」などの言葉があれば大きな手がかりになります。カードに番号が見当たらない場合でも、アプリで番号を確認できるクレジットカードのことがあります。

迷ったら発行元の公式画面で確認する

どうしても分からない場合は、カードを使う前に発行元の公式アプリや会員ページで確認しましょう。クレジットカードなら、利用可能枠、請求予定額、支払日、ショッピング利用などの表示があることが多いです。キャッシュカードなら、普通預金口座、残高、ATM利用、振込、入出金明細などの表示が中心になります。デビットカードなら、利用すると口座から引き落とされることや、デビット利用明細が確認できることがあります。

特に、銀行口座を作ったときにまとめて発行されたカードは、最初に機能を確認しておくと安心です。口座を使うためのカードなのか、買い物にも使えるカードなのか、後払いなのか、即時払いなのかを確認しておけば、レジやATMで迷いにくくなります。

クレジットカードの特徴とできること

店頭やネット通販で支払いに使える

クレジットカードの代表的な使い方は、店頭やネット通販での支払いです。カード対応の店舗であれば、レジでカードを差し込む、タッチする、暗証番号を入力する、サインするなどの方法で決済できます。ネット通販では、カード番号、有効期限、セキュリティコード、名義人名などを入力して支払います。

日常生活では、コンビニ、スーパー、ドラッグストア、飲食店、家電量販店、ガソリンスタンド、ネットショップ、航空券予約、ホテル予約などで使えます。現金を用意しなくても支払えるため、高額な買い物やオンライン決済で便利です。たとえば、家電量販店で8万円の洗濯機を購入する場合、現金を持ち歩かなくてもカードで支払えるため、会計がスムーズになります。

また、クレジットカードは毎月の固定費にも使われます。スマホ料金、インターネット回線、電気代、ガス代、動画配信サービス、音楽配信サービスなどを登録しておくと、自動的に支払える場合があります。ただし、サブスクや固定費は解約しない限り請求が続くため、利用していないサービスを放置しないようにしましょう。

後日まとめて銀行口座から引き落とされる

クレジットカードで支払った金額は、後日まとめて登録口座から引き落とされます。カード会社ごとに締め日と支払日があり、一定期間の利用分が請求額として確定します。利用した日に口座からすぐ引き落とされるわけではないため、使った金額と支払日の残高を分けて考える必要があります。

この仕組みは便利ですが、使った時点では口座残高が減らないため、実際の支出を軽く感じやすい点に注意が必要です。たとえば、1回の買い物は3千円でも、ネット通販、外食、サブスク、交通費などをすべてカードで払うと、月末には数万円になっていることがあります。カード会社のアプリや会員サイトで、利用明細と請求予定額をこまめに確認しましょう。

支払い遅れを防ぐには、引き落とし日前に口座残高を確認することが大切です。残高不足になると、再引き落とし、振込対応、カードの利用停止、信用情報への影響などが発生する可能性があります。クレジットカードは便利な支払い手段ですが、後払いである以上、将来の支払いを前提に使うカードです。

分割払いやリボ払いを選べる場合がある

クレジットカードでは、1回払いだけでなく、分割払い、ボーナス払い、リボ払いなどを選べる場合があります。高額な買い物を分けて支払いたいときには便利ですが、手数料が発生することが多いため注意が必要です。特にリボ払いは、毎月の支払額が一定に見えやすい一方で、支払残高が増えると支払い期間が長くなり、手数料負担が大きくなる可能性があります。

日本クレジット協会は、リボ払いについて、支払残高に応じて毎月の支払額が決まり、手数料がかかるため、申込時やカード利用時に手数料率などの支払要件を確認する必要があると説明しています。詳しくは日本クレジット協会「リボ払いの特徴と利用上の注意」で確認できます。

たとえば、毎月5千円ずつなら負担が軽そうに感じても、利用残高が積み上がると元金がなかなか減らず、支払いが長引くことがあります。分割払いやリボ払いは便利な反面、手数料や支払総額を確認してから使いましょう。仕組みが分からないまま選ぶより、まずは1回払いを基本にして、必要な場合だけ支払方法を検討する方が安全です。

ポイント還元や付帯サービスがあるカードもある

クレジットカードには、利用金額に応じてポイントが付くものや、旅行保険、ショッピング保険、空港ラウンジ、優待サービスなどが付くものがあります。すべてのカードに同じサービスがあるわけではありませんが、支払い以外の機能が用意されていることもクレジットカードの特徴です。

たとえば、日常の買い物や公共料金の支払いをカードにまとめることで、ポイントがたまる場合があります。旅行が多い人なら、海外旅行保険や空港関連のサービスがあるカードを選ぶこともあります。ただし、年会費や利用条件があることも多いため、特典だけでなく費用も確認する必要があります。

クレジットカードを選ぶときは、ポイント還元だけでなく、自分の生活に合うかどうかを見ることが大切です。年会費が高いカードはサービスが充実していることもありますが、使わない特典のために費用だけがかかることもあります。使う店、支払う固定費、旅行の頻度、管理のしやすさを考えて選びましょう。

キャッシュカードの特徴とできること

ATMで現金を引き出すときに使う

キャッシュカードのもっとも基本的な使い方は、ATMで現金を引き出すことです。銀行ATMやコンビニATMにカードを入れ、暗証番号を入力し、出金額を指定します。給料が入ったあとに生活費を引き出す、病院や個人店など現金払いに備える、急な冠婚葬祭で現金を用意する、といった場面で使います。

キャッシュカードで出金するお金は、自分の銀行口座に入っている預金です。口座に3万円あれば、その範囲で現金を引き出せます。残高が足りなければ、希望額を引き出すことはできません。クレジットカードのように、利用枠の範囲で後払いするものではありません。

ただし、ATMには利用限度額や手数料があります。銀行ATM、コンビニATM、提携ATM、夜間や休日では手数料が違うことがあります。少額の出金を何度も繰り返すと手数料が積み重なる場合があるため、よく使う銀行やATMの手数料条件を確認しておくと安心です。

預け入れ・残高照会・振込に使える場合がある

キャッシュカードは、現金を引き出すだけではありません。ATMでの預け入れ、残高照会、振込、振替などに使える場合があります。銀行によって利用できる機能は異なりますが、銀行口座を日常的に使うためのカードと考えると分かりやすいです。

たとえば、財布に残った現金を口座に預けたいとき、給料が振り込まれているか確認したいとき、家族や取引先に振込をしたいときなどに使えます。通帳を使わない口座や、スマホアプリ中心の銀行口座でも、ATM利用のためにキャッシュカードが必要になることがあります。

ただし、振込には手数料がかかる場合があります。銀行ATM、コンビニATM、インターネットバンキング、銀行アプリでは手数料が違うこともあります。また、ATMの振込限度額や利用時間も銀行によって異なります。大きな金額を動かす場合は、事前に手数料と限度額を確認しましょう。

基本的には買い物の支払いには使えない

普通のキャッシュカードは、基本的に買い物の支払いには使えません。レジでキャッシュカードを出しても、クレジットカードのように後払い決済をするカードではないため、支払いができないことが一般的です。銀行口座にお金が入っていても、普通のキャッシュカードだけではレジ決済に対応しません。

ただし、例外もあります。銀行が発行するカードの中には、デビットカード機能やクレジットカード機能が付いているものがあります。また、日本には金融機関のキャッシュカードを使って加盟店で代金を支払うJ-Debitの仕組みもあります。日本電子決済推進機構は、J-Debitを、金融機関のキャッシュカードで買い物などの代金を支払えるサービスとして説明しています。詳しくは日本電子決済推進機構「J-Debit」で確認できます。

つまり、「キャッシュカードは絶対に買い物に使えない」と言い切るより、普通のキャッシュカード単体は基本的にレジ支払い用ではないが、デビット機能付きや対応サービスでは使える場合があると理解すると正確です。支払いに使えるかどうかは、カードの機能と店舗側の対応で変わります。

口座残高の範囲で利用するカード

キャッシュカードは、基本的に口座残高の範囲で利用するカードです。ATMで引き出せる金額は、口座にある預金や利用限度額に左右されます。たとえば、口座に1万円しか入っていない場合、通常は5万円を自由に引き出すことはできません。

この点は、クレジットカードとの大きな違いです。クレジットカードは、支払日に引き落とす前提で買い物できるため、その時点の口座残高とは別に利用できる場合があります。一方、キャッシュカードは今ある預金に近い形で使うため、支出管理がしやすい面があります。

ただし、口座残高をこまめに確認していないと、引き落とし予定の支払いがあるのに現金を出しすぎてしまうこともあります。家賃、公共料金、カード代金、スマホ料金などの引き落とし予定がある場合は、ATMで出金する前に残高と予定を確認しておくと安心です。

クレジットカードとキャッシュカードの見分け方

国際ブランドのロゴがあるか確認する

カードを見分けるときは、まず国際ブランドのロゴを確認しましょう。Visa、Mastercard、JCB、American Expressなどのロゴがあれば、そのカードは買い物の決済に使える可能性があります。ただし、ブランドロゴがあるからといって必ずクレジットカードとは限りません。デビットカードやプリペイドカードにもブランドロゴが付いていることがあります。

普通のキャッシュカードには、こうした国際ブランドのロゴがないことが多いです。銀行名や支店情報、口座に関する情報が中心で、ネット決済に必要なカード番号や有効期限が分かりやすく記載されていない場合があります。ただし、最近のカードは券面デザインがシンプルになっており、番号が表面にないこともあります。

つまり、ブランドロゴは「支払いに使える可能性があるカードか」を見る手がかりです。クレジットカード、デビットカード、プリペイドカードのどれなのかまでは、カード名や発行元の案内を確認する必要があります。ロゴだけで判断せず、支払い方法が後払いなのか、即時払いなのか、チャージ式なのかまで確認しましょう。

カード番号・有効期限・セキュリティコードを見る

クレジットカードには、カード番号、有効期限、名義人名、セキュリティコードが設定されています。ネット通販では、これらの情報を入力して支払います。JCBの公式情報でも、クレジットカード番号はカードごとに設定された固有の番号であり、券面に番号がないナンバーレスカードも増えていると説明されています。確認方法を知りたい場合はJCB「クレジットカードの番号とは」が参考になります。

キャッシュカードには、通常のネット決済で使うカード番号や有効期限がないことが多いです。ATMで使う暗証番号が重要であり、買い物用のカード番号とは役割が違います。カードに数字が書かれていても、それが銀行口座に関する番号なのか、決済用の番号なのかを確認する必要があります。

見分けに迷った場合は、ネットショップの入力画面に必要な情報がそろっているかを見ると分かりやすいです。カード番号、有効期限、セキュリティコードが決済用に用意されていれば、クレジットカードやデビットカードなどの可能性があります。ATM専用のキャッシュカードでは、通常それらの情報が不足します。

銀行名だけで判断しない

銀行名が書かれているカードを見ると、すべてキャッシュカードだと思ってしまいがちです。しかし、銀行が発行しているカードにも、キャッシュカード、デビットカード、クレジットカード一体型カードなどがあります。銀行名だけでは、どの機能が付いているか判断できません。

たとえば、銀行口座を開設したときに受け取ったカードにVisaやJCBのロゴが入っている場合、キャッシュカード機能に加えてデビット機能やクレジット機能が付いている可能性があります。三井住友銀行でも、キャッシュカードとクレジットカードが1枚になったクレジット一体型カードが案内されています。参考情報として、三井住友銀行「クレジット一体型カードのご利用方法について」があります。

銀行名があるからATM専用、ブランドロゴがあるから必ずクレジットカード、と決めつけるのではなく、カード名称と機能説明を確認しましょう。特に、口座開設時に複数機能付きカードを選んだ場合は、あとから自分でも分からなくなることがあります。カードを受け取ったら、台紙や説明書をすぐに捨てず、何に使えるカードなのか確認しておくと安心です。

カード台紙や公式アプリで機能を確認する

一番確実なのは、カードが届いたときの台紙、利用案内、公式アプリ、会員ページで機能を確認することです。そこに「ショッピング利用」「利用可能枠」「支払日」「キャッシング枠」などが書かれていれば、クレジットカード機能がある可能性が高いです。

一方、「ATM利用」「普通預金口座」「暗証番号」「支店番号」「口座番号」などの説明が中心であれば、キャッシュカードとしての機能が中心です。デビットカードの場合は、「即時引き落とし」「デビット利用」「口座から引き落とし」などの記載があります。

カードの見た目だけで判断できないときは、公式アプリや銀行のマイページでカード種別を確認しましょう。不安な場合は、発行元に問い合わせるのが確実です。特に紛失時や不正利用が心配なときは、自己判断せず、早めに発行元へ連絡することが大切です。

間違えやすいカードの種類

キャッシュカード一体型クレジットカードとは

キャッシュカード一体型クレジットカードは、銀行口座を使うキャッシュカード機能と、買い物に使うクレジットカード機能が1枚にまとまったカードです。ATMではキャッシュカードとして使い、店頭やネットではクレジットカードとして使える場合があります。

便利な反面、1枚のカードをなくすと、口座利用とクレジット利用の両方に影響する可能性があります。紛失した場合は、銀行とカード会社の両方の手続きが必要になることもあります。カードが1枚で済むメリットはありますが、管理は慎重に行う必要があります。

また、一体型カードは、見た目だけでは「キャッシュカードなのかクレジットカードなのか」が分かりにくいことがあります。ATMで使えるからキャッシュカードだけだと思っていたら、実は買い物にも使えるカードだったということもあります。申し込み時には、クレジット機能の有無、審査の有無、支払日、年会費、紛失時の連絡先を確認しておきましょう。

デビットカードはクレジットカードと何が違うのか

デビットカードは、買い物に使えるカードですが、クレジットカードのような後払いではありません。利用すると、原則として銀行口座から代金が引き落とされます。見た目はクレジットカードに似ていて、VisaやJCBなどのブランドロゴが付いていることがあります。

三井住友銀行の公式情報でも、デビットカードは使ったその場で引き落とされるカードとして案内されています。また、同じ銀行の説明では、デビットカードは買い物や支払いに利用する即時払いのカードで、キャッシュカードとは用途や機能が違うとされています。詳しくは三井住友銀行「デビットカード」や三井住友銀行「デビットカードとキャッシュカードの違い」が参考になります。

デビットカードは、口座残高の範囲で買い物したい人に向いています。後払いではないため、使いすぎを抑えやすい面があります。ただし、残高不足では使えないことがあり、すべての加盟店や支払いに対応しているとは限りません。ホテル、レンタカー、継続課金などでは利用条件に注意が必要です。

プリペイドカードとの違い

プリペイドカードは、事前にチャージした金額の範囲で使うカードです。クレジットカードのような後払いではなく、デビットカードのように銀行口座からその都度引き落とされるとも限りません。先にお金を入れて、その範囲で使う仕組みです。

たとえば、交通系電子マネー、ブランドプリペイドカード、ギフトカード型のプリペイドカードなどがあります。チャージした分だけ使えるため、使いすぎを防ぎやすい反面、残高不足だと支払いができません。

クレジットカード、デビットカード、プリペイドカードは、どれも買い物に使える場合がありますが、お金の動き方が違います。クレジットカードは後払い、デビットカードは口座から即時払い、プリペイドカードは事前チャージです。この違いを知っておくと、カード選びで迷いにくくなります。

銀行が発行するカードでも買い物に使える場合がある

銀行が発行するカードでも、買い物に使える場合があります。たとえば、デビットカード機能付きのキャッシュカードや、クレジットカード一体型キャッシュカードです。銀行名が書いてあるからATM専用とは限りません。

逆に、ブランドロゴがあるカードでも、クレジットカードではなくデビットカードやプリペイドカードの可能性があります。大切なのは、カードを発行した会社や銀行の説明を確認し、支払い方法が後払いなのか、即時払いなのか、事前チャージなのかを理解することです。

新しくカードを作るときは、年会費、審査の有無、引き落とし方法、利用できる場所、紛失時の連絡先を確認しておきましょう。見た目よりも、実際にどのようにお金が動くかを見ることが大切です。

実際によくある勘違いと失敗例

キャッシュカードをレジで出して支払いできない

よくある失敗の1つが、キャッシュカードをレジで出して支払いできないケースです。銀行のカードだからお金が入っていると思って出しても、普通のキャッシュカードは買い物の支払いに使うカードではありません。

たとえば、コンビニで「カードで払います」と言って銀行のキャッシュカードを出しても、クレジットカード決済としては使えないことがあります。レジで使えるのは、クレジットカード、デビットカード、電子マネー、コード決済など、支払いに対応した手段です。

支払い前に、カードに国際ブランドのロゴがあるか、デビットやクレジットの記載があるかを確認しましょう。心配な場合は、現金や別の決済手段も用意しておくと安心です。特に、銀行名が大きく書かれたカードはキャッシュカードと思い込みやすいので、支払い用カードとATM用カードを財布の中で分けておくと間違えにくくなります。

クレジットカードでATM出金して借り入れになってしまう

クレジットカードをATMに入れると、キャッシング機能がある場合に現金を引き出せることがあります。しかし、これは自分の銀行口座からの出金ではなく、カード会社からの借り入れです。あとで返済が必要になり、利息が発生する場合があります。

ATMから現金が出てくるため、キャッシュカードと同じように感じるかもしれません。しかし、キャッシュカードは自分の預金を引き出すカードで、クレジットカードのキャッシングはお金を借りる仕組みです。この違いを知らずに使うと、思わぬ返済負担につながります。

ATMで現金を引き出す前に、使っているカードがキャッシュカードなのか、クレジットカードなのかを確認しましょう。画面に「キャッシング」「借入」「返済」などの表示が出た場合は、預金の引き出しではない可能性があります。急ぎで現金が必要なときほど、画面をよく確認することが大切です。

デビットカードをクレジットカードだと思って使う

デビットカードは見た目がクレジットカードに似ているため、混同しやすいカードです。店頭やネットで使える場合がありますが、支払いの仕組みはクレジットカードとは違います。利用すると、原則として銀行口座からすぐに引き落とされます。

たとえば、クレジットカードだと思ってデビットカードを使うと、後日請求ではなく、口座残高からすぐにお金が動きます。残高が足りなければ決済できないこともあります。使いすぎを防ぎやすい反面、口座残高を確認しておかないと支払いに失敗することがあります。

デビットカードは便利ですが、クレジットカードと同じではありません。ホテル予約、レンタカー、継続課金などでは、デビットカードが使えない、または注意が必要な場合もあります。利用先の条件を確認しましょう。

一体型カードの機能を知らずに申し込んでしまう

銀行口座を作るときに、キャッシュカードだけのつもりで申し込んだら、実はデビット機能やクレジット機能付きだったということがあります。案内をよく読まずに申し込むと、あとで「このカードは何に使えるのか」が分からなくなることがあります。

一体型カードは便利ですが、機能が多いぶん、管理も複雑になります。クレジット機能があれば支払日や利用明細の確認が必要です。デビット機能があれば口座残高の確認が必要です。キャッシュカード機能だけならATM利用が中心です。

申し込み前には、カード名称、年会費、審査の有無、支払い方法、紛失時の連絡先を確認しましょう。カードが届いたら、台紙や説明書をすぐ捨てず、どの機能が付いているかを確認しておくと安心です。分からないまま使い始めるより、最初に機能を整理しておく方が、レジやATMでの失敗を防ぎやすくなります。

利用シーン別にどちらを使うか

スーパーやコンビニで支払う場合

スーパーやコンビニで支払う場合は、クレジットカード、デビットカード、電子マネー、コード決済、現金などを使います。普通のキャッシュカードは、基本的にレジ支払いには使えません。レジで「カード払い」と言う場合、店側が想定しているのは、クレジットカードやデビットカードなどの決済用カードです。

クレジットカードなら後払いになり、デビットカードなら口座から即時払いに近い形になります。現金で払いたい場合は、事前にキャッシュカードでATMからお金を引き出しておく必要があります。

レジで迷わないためには、財布の中で支払い用カードとATM用カードを分けておくと便利です。たとえば、よく使うクレジットカードは取り出しやすい場所に入れ、キャッシュカードは銀行用として別の場所に入れると間違えにくくなります。

ネット通販やサブスクに登録する場合

ネット通販やサブスクに登録する場合は、クレジットカードがよく使われます。カード番号、有効期限、セキュリティコードを入力し、支払い方法として登録します。動画配信サービス、音楽配信、スマホアプリ、ネットショッピングなどで使われる場面が多いです。

普通のキャッシュカードには、ネット決済に必要なカード番号や有効期限がないことが多いため、支払いに使えません。ただし、デビットカードやブランド付きプリペイドカードなら使える場合もあります。決済画面で使えるカードの種類を確認しましょう。

サブスクにカードを登録する場合は、毎月自動で請求されます。使っていないサービスを放置すると、気づかないうちに支払いが続くことがあります。クレジットカードを登録したサービスは、定期的に確認することが大切です。

ATMで現金を引き出す場合

ATMで現金を引き出す場合は、キャッシュカードを使います。銀行ATMやコンビニATMで暗証番号を入力し、口座残高の範囲で出金します。現金払いが必要な病院、個人店、地域のイベント、冠婚葬祭などに備えるときに使います。

クレジットカードをATMで使うと、キャッシングになる場合があります。これは預金の引き出しではありません。画面に「借入」「キャッシング」などが出たら、クレジットカードで借り入れをしようとしている可能性があります。

ATMで間違えないためには、カードの表面を確認し、銀行キャッシュカードなのかクレジットカードなのかを見分けましょう。特に一体型カードは、カードの挿入方向やATMの種類によって利用できる取引が変わる場合があります。操作メニューをよく確認して利用してください。

海外旅行やホテル予約で使う場合

海外旅行やホテル予約では、クレジットカードが求められることがあります。ホテルの予約保証、現地でのデポジット、航空券の購入、海外通販などでは、クレジットカードが使いやすい場面があります。

ただし、海外ではカードブランドや店舗によって使えるカードが異なります。デビットカードやプリペイドカードでは、ホテルやレンタカーで利用できない場合もあります。予約前に利用条件を確認しましょう。

キャッシュカードは、海外対応のATMで現地通貨を引き出せる場合もありますが、カードや銀行によって対応状況が違います。海外旅行で使う予定がある場合は、海外ATM利用の可否、手数料、利用限度額、盗難時の連絡先を事前に確認しておくと安心です。

安全に使うための注意点

クレジットカードは使いすぎと支払遅れに注意する

クレジットカードは便利ですが、後払いであるため使いすぎに注意が必要です。現金がその場で減らないため、支出の実感が薄くなることがあります。利用明細を見ないまま使っていると、引き落とし日に残高不足になることもあります。

安全に使うには、毎月の利用額を確認し、自分なりの上限を決めておくことが大切です。JCBでは、利用通知や使いすぎアラート・ブロックのように、利用状況の把握や使いすぎ防止に役立つ機能を案内しています。詳しくはJCB「クレジットカードが不正利用される原因と手口」が参考になります。

支払遅れが続くと、カード利用停止や信用情報への影響が出る可能性があります。クレジットカードは便利な支払い手段ですが、後払いである以上、支払日に確実に払える範囲で使うことが大切です。

キャッシュカードは暗証番号の管理に注意する

キャッシュカードで特に大切なのは暗証番号の管理です。金融庁は、他人に暗証番号を教えないこと、警察官や銀行員が暗証番号を聞くことは絶対にないこと、暗証番号をカードに書かないことなどを注意喚起しています。

誕生日、電話番号、住所の一部、車のナンバーなどは推測されやすいため避けた方が安全です。また、キャッシュカードと暗証番号を書いたメモを同じ財布に入れておくのも危険です。カードを盗まれたときに、口座から現金を引き出されるおそれがあります。

ATMを使うときは、後ろから暗証番号を見られないように手元を隠しましょう。カード挿入口や周辺に不審な機器がないか確認することも大切です。いつもと違う違和感があるATMは使わない方が安全です。

紛失・盗難に気づいたらすぐ利用停止する

クレジットカードやキャッシュカードをなくした場合は、すぐに発行元へ連絡して利用停止しましょう。財布を落とした、カードだけ見当たらない、身に覚えのない利用通知が来た、ATMでカードが戻らないといった場合は、早めの対応が大切です。

キャッシュカードを紛失した場合は銀行へ、クレジットカードを紛失した場合はカード会社へ連絡します。一体型カードの場合は、銀行機能とクレジット機能の両方に関係するため、案内に従って必要な手続きを行いましょう。

全国銀行協会では、キャッシュカードや通帳、印鑑をなくしたときの連絡先一覧を案内しています。困ったときは、利用している銀行の公式サイトや全国銀行協会「銀行カード等の紛失・盗難」を確認しましょう。

カード番号や暗証番号を他人に教えない

クレジットカード番号、有効期限、セキュリティコード、キャッシュカードの暗証番号は、他人に教えてはいけません。電話やメールで銀行員、警察官、カード会社を名乗る相手から聞かれても、安易に答えないことが大切です。

特に、暗証番号を聞かれる、カードを預かると言われる、認証コードを教えるよう求められる、といった連絡には注意が必要です。JCBも、メールやSMSでサイトへ誘導してカードの暗証番号を求めることはないと注意喚起しています。詳しくはJCB「JCBをかたるフィッシング詐欺にご注意ください」で確認できます。

ネット上でカード情報を入力するときは、公式サイトかどうか、URLに不自然な点がないかを確認します。メールやSMSのリンクから開いたページでカード情報を入力する場合は、特に慎重に判断してください。不安な場合は、リンクからではなく、公式アプリやブックマークからログインしましょう。

クレジットカードとキャッシュカードを選ぶときの判断基準

買い物やネット決済をしたいならクレジットカード

店頭での買い物、ネット通販、サブスク、公共料金、スマホ料金などの支払いを便利にしたいなら、クレジットカードが向いています。後払いで支払えるため、手元に現金がなくても決済でき、利用明細で支出を確認しやすい点もあります。

ただし、使いすぎや支払遅れに注意が必要です。カードを選ぶときは、年会費、ポイント還元、支払日、利用可能枠、リボ払いの設定、付帯サービスを確認しましょう。便利さだけでなく、自分の家計管理に合うかどうかを見ることが大切です。

初めてクレジットカードを作る場合は、普段使う店で使いやすいか、年会費が負担にならないか、会員アプリで明細を確認しやすいかも見ておくと安心です。支払いをまとめたい人には便利ですが、現金より支出が見えにくくなる人もいるため、利用通知や利用上限の設定も検討しましょう。

現金の引き出しや口座管理をしたいならキャッシュカード

ATMで現金を引き出したい、銀行口座の残高を確認したい、預け入れや振込をしたいなら、キャッシュカードが必要です。キャッシュカードは銀行口座を使うための基本的なカードです。

現金払いが必要な場面がある人、口座管理を自分で行いたい人、ネット銀行や通帳なし口座を使う人にとっても重要です。ただし、暗証番号管理、ATM手数料、紛失時の連絡先には注意しましょう。

キャッシュカードを使う場合は、引き出す金額を決めておくと家計管理がしやすくなります。必要以上に現金を引き出すと使い道が分かりにくくなることがあります。反対に、少額を何度も引き出すとATM手数料がかさむ場合があります。自分の生活に合わせて使い方を決めましょう。

使いすぎを避けたいならデビットカードも選択肢

買い物には使いたいけれど、クレジットカードの後払いが不安な場合は、デビットカードも選択肢になります。デビットカードは原則として口座から即時に引き落とされるため、口座残高の範囲で使いやすいカードです。

ただし、デビットカードはクレジットカードと同じではありません。分割払いやリボ払いは基本的にできず、ホテルやレンタカー、継続課金などで使えない場合もあります。使う目的に合っているかを確認して選びましょう。

デビットカードは、現金を持ち歩きたくないけれど後払いは避けたい人に向いています。利用時に口座からお金が動くため、残高を確認しながら使う習慣が必要です。クレジットカード、デビットカード、キャッシュカードは似ていても、お金の動き方が違うため、自分に合うものを選びましょう。

カードを1枚にまとめたいなら一体型カードも確認する

財布のカードを減らしたい場合は、キャッシュカード一体型クレジットカードやデビット機能付きキャッシュカードも選択肢になります。ATM利用と買い物決済を1枚で済ませられるため、管理が楽になることがあります。

一方で、紛失したときの影響が大きくなる点には注意が必要です。1枚のカードに複数の機能がある場合、利用停止や再発行の手続きも複数に関係することがあります。便利さと管理のしやすさを比べて選びましょう。

一体型カードを選ぶときは、キャッシュカード機能、クレジット機能、デビット機能のどれが付いているのかを確認します。申し込み時に不要な機能まで付けてしまうと、あとから管理が面倒になることがあります。カードを少なくしたいのか、機能を分けて安全に管理したいのか、自分の使い方に合わせて選ぶことが大切です。

クレジットカードとキャッシュカードに関するよくある質問

キャッシュカードで買い物はできますか?

普通のキャッシュカードだけでは、基本的に買い物の支払いはできません。キャッシュカードは銀行口座の現金引き出しや残高確認に使うカードです。ただし、デビット機能、クレジット機能、J-Debitなどの対応がある場合は、買い物に使えることがあります。支払いに使えるかどうかは、カードの機能と店舗側の対応を確認しましょう。

クレジットカードでATMからお金を引き出せますか?

クレジットカードにキャッシング枠があれば、ATMから現金を借りられる場合があります。ただし、これは銀行口座から自分のお金を引き出すのではなく、借り入れです。利息や手数料が発生することがあるため注意しましょう。預金を引き出したい場合は、キャッシュカードを使います。

銀行のカードにVisaやJCBのロゴがあるのはなぜですか?

銀行が発行するカードでも、デビットカード機能やクレジットカード機能が付いている場合があります。そのため、VisaやJCBなどの国際ブランドのロゴが付いていることがあります。銀行名だけで判断せず、カード名称、発行元の説明、公式アプリや台紙の案内を確認しましょう。

デビットカードとキャッシュカードは同じですか?

同じではありません。キャッシュカードは銀行口座をATMで使うためのカードです。デビットカードは買い物に使えるカードで、利用すると原則として銀行口座から代金が引き落とされます。1枚に両方の機能が付いたカードもありますが、役割は分けて考えると分かりやすいです。

クレジットカードとキャッシュカードはどちらが安全ですか?

どちらが絶対に安全というより、注意点が違います。クレジットカードは使いすぎ、不正利用、支払遅れに注意が必要です。キャッシュカードは暗証番号管理、盗難、偽造、不正出金に注意が必要です。どちらも利用明細や口座残高を定期的に確認し、紛失や不審な利用に気づいたらすぐ発行元へ連絡しましょう。

一体型カードをなくしたらどうすればいいですか?

一体型カードをなくした場合は、すぐに発行元へ連絡して利用停止します。キャッシュカード機能とクレジットカード機能がある場合、銀行とカード会社の両方の手続きが必要になることがあります。カード台紙や公式サイトに記載された緊急連絡先を確認し、必要に応じて警察への届け出も検討しましょう。

まとめ|クレジットカードとキャッシュカードの違いは役割で判断する

クレジットカードとキャッシュカードの違いは、役割で考えると分かりやすいです。クレジットカードは、買い物やネット決済を後払いするためのカードです。キャッシュカードは、銀行口座のお金をATMで引き出したり、残高を確認したりするためのカードです。

買い物、ネット通販、サブスク、公共料金の支払いにはクレジットカードが向いています。一方、現金の引き出し、預け入れ、残高照会、口座管理にはキャッシュカードを使います。ATMでクレジットカードを使うとキャッシングになる場合があるため、預金の引き出しとは違う点に注意が必要です。

見分けるときは、国際ブランドのロゴ、カード番号、有効期限、セキュリティコード、銀行名、カード台紙や公式アプリの説明を確認しましょう。銀行名があるカードでも、デビット機能やクレジット機能が付いている場合があります。ブランドロゴがあるカードでも、クレジットカードではなくデビットカードやプリペイドカードの可能性があります。

安全に使うためには、クレジットカードでは使いすぎや支払遅れ、不正利用に注意し、キャッシュカードでは暗証番号の管理や盗難に注意しましょう。紛失や不正利用に気づいたら、すぐに発行元へ連絡して利用停止することが大切です。

どちらが上というよりも、目的に合わせて使い分けることが大切です。支払いに使いたいならクレジットカード、銀行口座を使いたいならキャッシュカード、口座残高の範囲で買い物したいならデビットカードも選択肢になります。カードの役割を理解しておけば、レジやATMで迷いにくくなり、申し込み時の勘違いも防ぎやすくなります。

参考にした公式情報

- JCB「初めてのクレジットカード」

クレジットカードの後払いの仕組みを確認できます。 - 日本クレジット協会「リボ払いの特徴と利用上の注意」

リボ払いの仕組み、手数料、支払残高の注意点を確認できます。 - 金融庁「キャッシュカードの管理等に関する注意喚起」

暗証番号の管理や警察官・銀行員を名乗る相手への注意点を確認できます。 - 全国銀行協会「キャッシュカードの盗難/偽造」

キャッシュカードの盗難、偽造、暗証番号管理の対策を確認できます。 - 全国銀行協会「銀行カード等の紛失・盗難」

キャッシュカードや通帳などをなくしたときの連絡先情報を確認できます。 - 三井住友銀行「デビットカード」

デビットカードの即時引き落としやキャッシュカード機能との関係を確認できます。 - 三井住友銀行「クレジット一体型カードのご利用方法について」

クレジットカードとキャッシュカードが1枚になったカードの注意点を確認できます。 - 日本電子決済推進機構「J-Debit」

金融機関のキャッシュカードで代金を支払えるJ-Debitの仕組みを確認できます。 - JCB「JCBをかたるフィッシング詐欺にご注意ください」

カード番号や暗証番号を求める不審なメール・SMSへの注意点を確認できます。

コメント