クレジットカード即時決済とは?引き落としのタイミングとデビットカードとの違いを解説

クレジットカードの即時決済とは、店頭やネットショップでカードを使ったときに、カード会社の承認がその場で行われ、支払い手続きがすぐに完了したように見える仕組みのことです。ただし、ここでとても大切なのは、クレジットカードは原則として銀行口座からその場でお金が引き落とされる決済方法ではないという点です。利用した瞬間にお店側では決済が通ったように見え、利用者にも利用通知が届くことがありますが、実際に口座から引き落とされるのは、カード会社ごとに決められた締め日と支払日を経た後になります。

たとえば、5月10日にネットショップで8,000円の商品をクレジットカードで購入した場合、その場で注文完了画面が表示されることがあります。しかし、その8,000円が5月10日に銀行口座から減るわけではありません。利用者から見ると、カード会社などの決済の仕組みを通じて後払いになり、後日、締め日までの利用額がまとめて請求されます。つまり、クレジットカードの即時決済は「お金が即時に引き落とされる」という意味ではなく、カード利用の承認がすぐに行われるという意味で理解するとわかりやすいです。

まず確認したい結論:即時決済で即時なのは「承認」であり「口座引き落とし」ではない

「クレジットカード 即時決済とは」と検索する人が一番知りたいのは、今お金が引き落とされたのか、それとも後で請求されるのかという点です。結論からいうと、通常のクレジットカードでは、決済画面に「完了」と表示されても、銀行口座からその場で代金が引き落とされたとは限りません。即時に行われるのは、カード会社や決済システムによる利用承認です。つまり、お店側が「このカードで支払いを受け付けてよい」と確認できた状態です。

読者が実際に困るのは、ネットショップで「即時決済」と表示されたあとに、カード明細へすぐ金額が出たときです。このとき、口座残高が減っていないと「払えていないのではないか」と不安になる人もいます。反対に、利用通知が届いたことで「もう支払いは終わった」と思い、支払日に必要な残高を残し忘れる人もいます。どちらも、承認、売上確定、請求確定、口座引き落としを同じものとして考えてしまうことが原因です。

| 表示や状況 | その時点で起きていること | 読者が確認すべきこと |

|---|---|---|

| ネットショップで決済完了と表示された | カードの承認が通り、注文を受け付けられた可能性が高い状態 | 注文履歴、注文確認メール、カードの速報明細を確認する |

| カードアプリに利用通知が届いた | カード利用または承認があったことを知らせる速報の可能性がある状態 | 未確定明細なのか確定明細なのかを確認する |

| 銀行口座の残高が減っていない | クレジットカードでは通常あり得る状態 | 次回支払日と支払予定額を確認し、残高を残す |

| 同じ金額が2つ表示されている | 承認と売上、変更前と変更後の金額が一時的に並んでいる可能性がある状態 | 確定明細、ショップの注文履歴、返金予定を確認する |

このように、即時決済という言葉だけで判断するのではなく、今見ている画面が「注文完了」「利用承認」「売上確定」「請求確定」「口座引き落とし」のどこを示しているのかを分けて考えることが大切です。特にクレジットカードでは、買い物そのものはすぐ完了しても、実際の支払いは後日にまとめて行われます。そのため、この記事では、具体的な場面ごとに何を確認すればよいかまで整理していきます。

クレジットカードの即時決済とは?意味をわかりやすく解説

「即時決済」といっても口座からすぐ引き落とされるわけではない

クレジットカードでいう即時決済は、利用者の銀行口座から現金がすぐに引き落とされることを指す言葉ではありません。ここは、多くの人が勘違いしやすいポイントです。店頭のレジやネットショップでクレジットカード情報を入力すると、数秒ほどで支払いが通り、購入完了画面が表示されたり、レシートが発行されたりします。そのため、利用者から見ると「今この場でお金を払った」と感じやすいのですが、実際には銀行口座からその場で代金が引き落とされているわけではありません。

このとき行われているのは、主にカード会社による利用承認(クレジットカードのオーソリ)です。カード会社は、そのカードが有効な状態か、利用限度額を超えていないか、不自然な利用ではないか、本人利用として問題がなさそうかなどを確認します。この確認が通ると、店舗側では「このカードで支払いを受け付けてよい」と判断できるため、商品を渡したり、サービスの提供を進めたりできます。つまり、即時決済といっても、正確には「支払いそのものが銀行口座から即時に完了する」というより、カード利用の承認がその場で完了するという意味で理解するとわかりやすいです。

たとえば、コンビニで1,200円の買い物をしてクレジットカードのタッチ決済を使ったとします。端末にカードをかざすと、すぐに決済音が鳴り、レシートが発行されます。この時点で買い物は完了しますが、登録している銀行口座から1,200円がその場で減るわけではありません。利用者から見ると後払いとして処理され、後日、ほかの利用分とまとめて請求されます。

また、ネットショップで8,000円の商品を購入した場合も同じです。注文直後に「決済完了」「注文を受け付けました」と表示されることがありますが、その瞬間に銀行口座から8,000円が引き落とされているとは限りません。利用明細アプリにすぐ反映されることはありますが、それは「カードを使った記録」や「承認された取引」が表示されている状態であり、最終的な請求や口座引き落としとはタイミングが異なります。

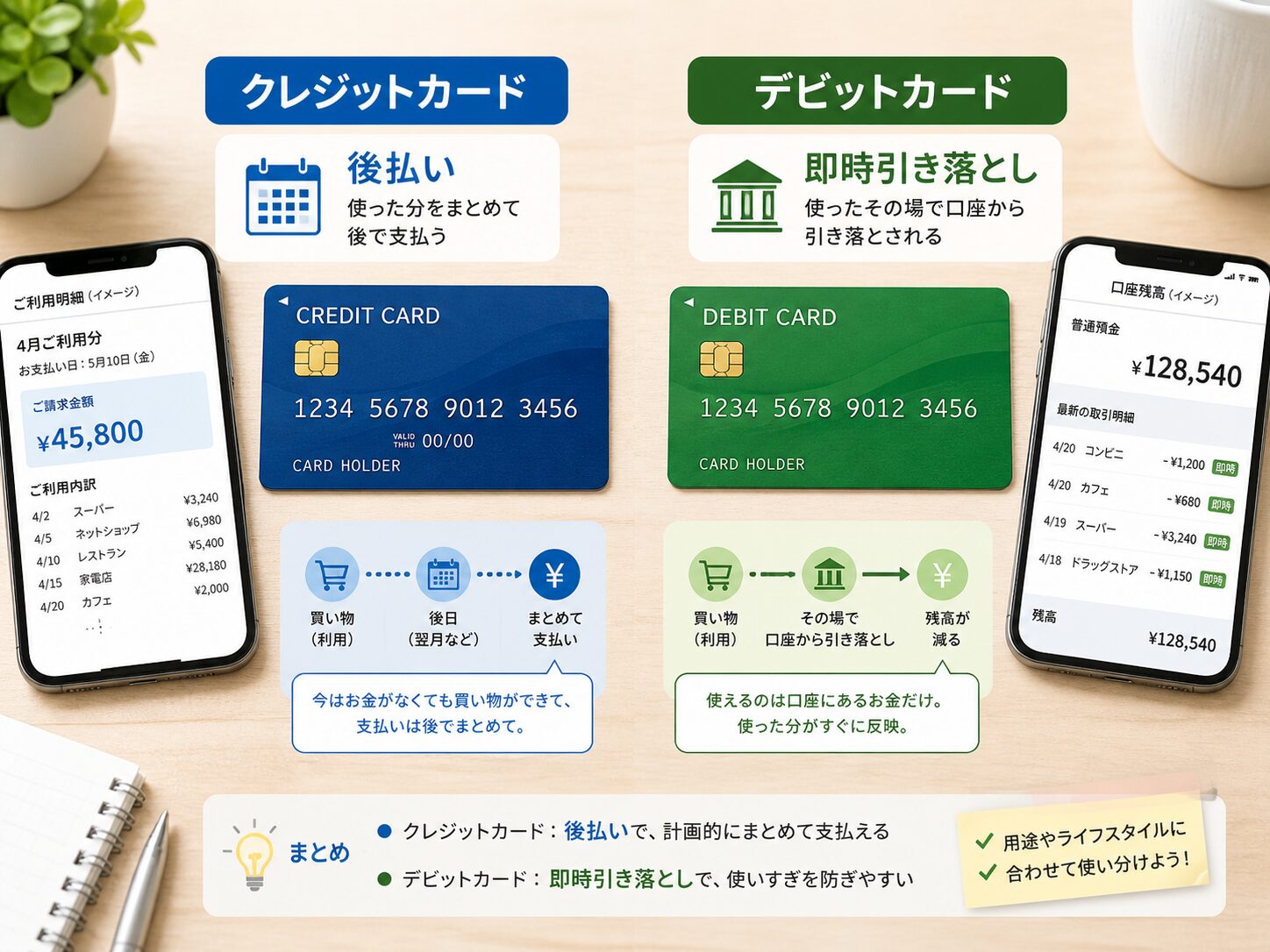

クレジットカードは、基本的に後払いの仕組みです。利用者から見ると、カード会社などの決済の仕組みを通じて後払いになり、締め日までの利用分を支払日にまとめて支払います。そのため、財布から現金を出す感覚や、デビットカードのように銀行口座からすぐ残高が減る感覚とは異なります。クレジットカードを安全に使うには、「今決済できたから支払いが終わった」と考えるのではなく、「後日この金額を支払う予定ができた」と考えることが大切です。

特に注意したいのは、利用した時点では銀行口座の残高が減らないため、まだお金に余裕があるように見えてしまうことです。たとえば、口座に50,000円入っている状態で、クレジットカードを使って10,000円、15,000円、8,000円と買い物をしても、その時点では口座残高がすぐに減らない場合があります。しかし、支払日にはそれらの利用分がまとめて請求されます。もし支払日前に別の支出で口座残高を使ってしまうと、引き落とし日に残高不足になる可能性があります。

つまり、クレジットカードの即時決済は、買い物をスムーズに進めるための便利な仕組みですが、現金払いとはお金の動くタイミングが違います。利用者側では「その場で支払いが済んだように見える」のに、実際の引き落としはあとから来るため、支払い管理を間違えると使いすぎにつながります。即時決済という言葉を見たときは、口座から即時に引き落とされるのではなく、カードの承認が即時に行われると覚えておくと安心です。

店舗やネットショップではすぐに決済完了と表示される

ネットショップでは、クレジットカード番号、有効期限、セキュリティコード、場合によっては3Dセキュアによる本人認証などを入力して購入ボタンを押すと、数秒で「決済が完了しました」「ご注文ありがとうございます」「注文を受け付けました」といった画面が表示されることがあります。店頭でも、カードを端末に差し込んだり、タッチ決済をしたり、スマートフォンのウォレットアプリで支払ったりすると、短時間で承認され、レシートが発行されます。この流れだけを見ると、支払いが完全に終了したように感じるのは自然です。

しかし、この段階で完了しているのは、主にカード利用の受付や承認です。お店側は、カード会社や決済ネットワークを通じて「このカードは使えるか」「この金額の支払いを受け付けてよいか」を確認しています。承認が取れれば、店舗側は安心して商品を渡したり、ネットショップなら注文処理を進めたりできます。利用者にとっては待ち時間が少なく、現金を用意したり銀行振込の入金確認を待ったりする必要がないため、とても便利です。

たとえば、ネット通販で洋服を注文した場合、購入ボタンを押した時点でカードの承認が行われ、注文完了メールが届くことがあります。ただし、ショップによっては、実際に売上が確定するのは商品を発送したタイミングということもあります。予約商品や取り寄せ商品では、注文日と発送日が離れることもあります。その場合、注文した日には承認だけが行われ、後日、発送時に売上データがカード会社へ送られる流れになることがあります。

店頭での買い物でも、レジで決済が通った時点では利用者に商品が渡されますが、その後、店舗からカード会社へ売上データが送られ、カード会社の請求処理に反映されます。そして、カード会社が定める締め日を迎えたあと、支払日に登録口座から引き落とされます。つまり、利用者が目にする「決済完了」と、銀行口座からの「引き落とし完了」は、同じ意味ではありません。

また、決済完了と表示されたあとでも、キャンセルや返品、金額変更が起こることがあります。たとえば、ネットショップで複数の商品を注文したものの、一部の商品が在庫切れになった場合、最初に表示された金額から請求額が変わることがあります。ホテルやレンタカーのように、利用前に一時的に利用枠を押さえるサービスでは、速報明細に一時的な金額が表示されることもあります。これらは最終的な請求額と異なる場合があるため、確定明細を確認することが大切です。

クレジットカードの決済画面に表示される「完了」は、利用者がその買い物やサービス利用を進められる状態になったという意味ではありますが、すでに銀行口座からお金が移動したという意味ではありません。とくにネット決済では、注文完了、決済承認、売上確定、請求確定、口座引き落としという流れが分かれていることがあります。そのため、画面上ではすぐに完了しても、実際のお金の動きには時間差があると考えておく必要があります。

この仕組みを理解しておくと、カード明細を見たときに慌てにくくなります。利用通知がすぐ届いた場合でも、それは支払い予定の発生を知らせるものです。支払日に確実に引き落とせるように、利用額をこまめに確認し、必要な残高を残しておくことが大切です。クレジットカードは、即時に買い物を完了できる便利な道具ですが、支払い管理まで含めて使いこなしてこそ安心して利用できます。

クレジットカード利用後に実際に引き落とされるタイミング

自分のカードの引き落としタイミングを確認する手順

引き落としのタイミングで迷ったときは、カード会社の名前だけで判断せず、自分の会員ページやアプリで確認するのが確実です。同じカード会社でも、カードの種類や支払い方法、利用した加盟店の売上処理日によって、明細への反映や請求月がずれることがあります。特に「今月使ったはずなのに次回請求に出てこない」「先月買ったものが今月請求された」という場合は、利用日だけでなく売上確定日を見る必要があります。

| 確認する順番 | 見る場所 | 確認する内容 | 判断の目安 |

|---|---|---|---|

| 1 | カード会社のアプリや会員ページ | 締め日と支払日 | 何日までの利用が次回請求に入るかを確認する |

| 2 | 利用明細 | 未確定か確定か | 速報明細なら金額や表示が変わる可能性を考える |

| 3 | 利用明細の利用日と売上日 | 注文日と売上確定日のずれ | 発送日やサービス利用日に請求が回ることがある |

| 4 | 次回支払額 | 引き落とし予定額 | 支払日前に口座残高が足りるか確認する |

| 5 | 注文履歴やメール | キャンセル、返品、発送状況 | カード明細だけでなくショップ側の処理も照合する |

たとえば、5月28日にネット通販で30,000円の商品を注文し、カードアプリにすぐ通知が届いたとしても、商品発送が6月3日なら、売上確定が6月扱いになる場合があります。この場合、5月の利用だと思っていたものが、6月締めの請求に入ることがあります。逆に、注文時点で売上確定するショップなら、注文日を基準に請求へ反映されることもあります。迷ったら、注文日、発送日、カード明細の売上日を並べて見ると判断しやすくなります。

支払日が近いときは、銀行口座の残高確認も欠かせません。カード会社によっては、支払日の前に請求額確定通知が届きます。その通知を見たら、引き落とし口座の残高を確認し、不足していればできるだけ前営業日までに入金しておきましょう。支払日当日の入金では、金融機関や処理時間によって間に合わないことがあります。即時決済で買い物はすぐ終わっても、支払日の準備は別に必要です。

利用日・締め日・支払日の流れ

クレジットカードの引き落としタイミングを理解するには、利用日、締め日、支払日の3つを分けて考えることが大切です。利用日とは、実際にカードを使って買い物や支払いをした日のことです。スーパーで食料品を買った日、ネットショップで商品を注文した日、スマートフォン料金や動画配信サービスの月額料金がカードに請求された日などが利用日にあたります。まずこの利用日を起点として、カード会社側で請求処理が進んでいきます。

次に締め日とは、カード会社が一定期間の利用分を集計する区切りの日です。たとえば「毎月15日締め」であれば、前回の締め日の翌日から今月15日までの利用分が、ひとつの請求期間としてまとめられます。そして支払日とは、その集計された金額が登録している銀行口座から引き落とされる日のことです。つまり、クレジットカードは使った日ごとに毎回引き落とされるのではなく、一定期間の利用分がまとめられて、後日まとめて口座から引き落とされる仕組みです。

たとえば、毎月15日締め、翌月10日支払いのカードがあるとします。このカードで5月10日に6,000円、5月14日に4,000円を使った場合、その2つの利用分は5月15日の締めに含まれ、合計10,000円が6月10日に引き落とされる可能性があります。一方で、5月16日に使った金額は5月15日の締めには間に合わないため、次の締め期間に回り、支払いは7月10日になる可能性があります。

このように、同じ5月に使ったクレジットカード利用でも、締め日の前に使ったか、締め日の後に使ったかで、実際の引き落とし月が変わることがあります。ここを理解していないと、「同じ月に使ったのに、なぜ請求月が違うのか」「今月使った分が来月の請求に入っていないのはなぜか」と混乱しやすくなります。クレジットカードの請求は、カレンダーの月単位ではなく、カード会社が決めた締め日を基準に区切られると考えるとわかりやすいです。

また、カード会社によって締め日や支払日は異なります。毎月末締め、翌月27日支払いのカードもあれば、毎月10日締め、翌月2日支払いのカードもあります。さらに、支払日が銀行休業日にあたる場合は、翌営業日に引き落とされることもあります。そのため、自分のカードが「何日締めで、何日支払いなのか」は必ず確認しておきましょう。カードを複数枚持っている場合は、それぞれ締め日と支払日が違うこともあるため、管理がより重要になります。

特に注意したいのは、高額な買い物を締め日前後にする場合です。たとえば、家電を80,000円で購入する、旅行代金を120,000円支払う、車検代を60,000円カード払いにするような場合、締め日の前に使うか後に使うかで、引き落としのタイミングが1か月近く変わることがあります。手元資金に余裕がないときは、支払日までに口座残高を用意できるかを先に確認してからカードを使うと安心です。

利用明細にすぐ反映されても請求は後日になる

最近はカード会社のアプリやメール通知が便利になり、カードを使うとすぐに利用通知が届くことがあります。たとえば、コンビニで1,200円をタッチ決済した直後に、スマートフォンへ「1,200円の利用がありました」と表示されることがあります。ネットショップで買い物をしたあとに、すぐ利用明細へ金額が表示されることもあります。この通知を見ると、すでに請求が確定したように感じるかもしれません。

しかし、利用通知や速報明細は、あくまでカード利用があったことを知らせるためのものです。実際には、まだ請求金額が確定していない段階で表示されていることもあります。つまり、アプリに表示されたからといって、その金額がそのまま支払日に必ず引き落とされるとは限りません。カード会社によっては、速報として表示されたあと、店舗から正式な売上データが届いてから確定明細に反映される流れになります。

ネットショッピングでは、注文時に一度カードの承認が行われ、その後、商品発送時に売上が確定することがあります。たとえば、5月1日に10,000円の商品を注文し、5月5日に発送された場合、カードの利用通知は5月1日に届いても、売上確定日は5月5日になることがあります。予約商品や取り寄せ商品では、注文から発送までに数週間かかることもあり、利用したと思っていた月と、実際に請求に反映される月がずれる場合があります。

ホテルやレンタカーでも、利用予定額より少し多めの金額で一時的に利用枠を押さえることがあります。たとえば、宿泊料金が20,000円でも、保証のために一時的に30,000円分の枠が確保されることがあります。この場合、明細上では一時的に大きな金額が表示されることがありますが、最終的には実際の利用額に修正されることがあります。ガソリンスタンドでも、給油前に一定額で承認が行われ、その後、実際の給油金額に調整されるケースがあります。

サブスクリプションサービスでも、請求のタイミングには注意が必要です。動画配信サービス、音楽配信サービス、クラウドストレージ、アプリの有料プランなどは、毎月決まった日に自動でカード決済されます。1つ1つは500円、980円、1,500円と小さく見えても、複数契約していると合計金額が大きくなります。利用通知が来たときに「何のサービスの請求なのか」を確認しておくと、不要な固定費にも気づきやすくなります。

また、明細に表示された金額があとから消えたり、金額が変わったりする場合もあります。注文をキャンセルした場合、返品した場合、送料が変更された場合、クーポンやポイント利用があとから反映された場合などです。速報明細では一時的に元の金額が表示され、後日、取り消しや返金として処理されることがあります。そのため、速報明細だけを見て「二重請求された」「金額がおかしい」とすぐ判断するのではなく、確定明細やショップの注文履歴も合わせて確認することが大切です。

利用通知は、使いすぎや不正利用に早く気づける便利な機能です。しかし、最終的な支払予定額を把握するには、カード会社の確定明細を見る必要があります。特に支払日前には、アプリや会員ページで「次回支払額」「確定請求額」「引き落とし予定日」を確認しましょう。速報で表示された金額と確定後の金額に差がある場合でも、仕組みを理解していれば落ち着いて対応できます。

支払日までに口座残高を準備しておく必要がある

クレジットカードは後払いのため、カードを使った時点で銀行口座に十分な残高がなくても、利用限度額の範囲内であれば決済できることがあります。たとえば、銀行口座に5,000円しか入っていない状態でも、利用可能額に余裕があれば、10,000円の商品をカードで購入できる場合があります。これはクレジットカードの便利な点ですが、同時に注意が必要な点でもあります。

なぜなら、実際の支払いはあとから必ず来るからです。支払日に口座残高が不足していると、引き落としができません。引き落としができない状態を放置すると、カード会社から連絡が来たり、再引き落としや振込での支払いが必要になったりすることがあります。さらに、支払いの遅れを放置すると、カード会社の規約に基づいて遅延損害金が発生したり、カードの利用が一時停止されたり、支払状況が信用情報として記録されて審査などに影響する可能性もあります。

そのため、クレジットカードを使うときは「今払えたから大丈夫」と考えるのではなく、支払日にその金額を用意できるかを基準に考えることが大切です。たとえば、給料日が25日でカードの支払日が27日なら、給料が入ってから引き落としに備えやすいかもしれません。一方で、支払日が給料日前の20日などに設定されている場合は、前月から残高を残しておく必要があります。

公共料金、携帯料金、家賃、保険料、ネット通販、サブスクリプションなどをカード払いにしている場合、少額の支払いが積み重なって思ったより請求額が大きくなることがあります。たとえば、携帯料金が8,000円、電気代が12,000円、ネット料金が5,000円、動画サービスが1,500円、ネット通販が20,000円あると、それだけで46,500円になります。さらに普段の食費や日用品もカード払いにしていれば、請求額はもっと増えます。

口座残高不足を防ぐには、カードを使った時点で支払い予定額を意識しておくことが大切です。たとえば、カードで10,000円使ったら、銀行口座の中にその10,000円は支払い用として残しておく、または家計簿アプリに記録しておくと管理しやすくなります。現金払いなら財布の中身が減るため使った実感がありますが、クレジットカードは口座残高がすぐに減らないため、意識して管理しないと使いすぎに気づきにくいです。

また、支払日の数日前には必ず口座残高を確認しましょう。カード会社によっては、支払日の前に請求額確定のお知らせが届くことがあります。そのタイミングで、引き落とし口座に十分な残高があるか確認しておくと安心です。もし残高が足りなければ、できるだけ前営業日までに入金しておきましょう。銀行やカード会社によっては、当日の入金では引き落としに間に合わない場合もあるため、余裕を持って準備することが大切です。

特に複数のクレジットカードを使っている人は、支払日がバラバラになりやすいので注意が必要です。A社のカードは10日払い、B社のカードは27日払い、C社のカードは月末払いというように分かれていると、何度も口座から引き落としが発生します。どのカードでいくら使い、いつ引き落とされるのかを一覧にしておくと、残高不足を防ぎやすくなります。

クレジットカードは、正しく使えばとても便利な支払い方法です。現金を持ち歩かずに買い物ができ、ネット決済もスムーズに行え、ポイントが貯まることもあります。しかし、後払いである以上、支払日までの管理が欠かせません。即時決済のようにその場で買い物は完了しても、お金の清算は後日行われます。利用した日と引き落とし日には時間差があることを理解し、支払日に確実に払える範囲で使うことが、安心してクレジットカードを利用するための基本です。

クレジットカード即時決済とデビットカードの違い

クレジットカード・デビットカード・プリペイドカードの違いを一覧で確認

即時決済という言葉で迷いやすい理由は、カードの種類によって「すぐ」という意味が変わるためです。クレジットカードは、買い物や注文の受付はすぐ進みますが、口座引き落としは後日です。デビットカードは、原則として利用時に銀行口座から引き落とされます。プリペイドカードは、先にチャージした残高の範囲で使います。見た目はどれもカード決済ですが、お金の準備の仕方は大きく違います。

| 種類 | 支払いのタイミング | 使える金額の目安 | 向いている人 | 注意点 |

|---|---|---|---|---|

| クレジットカード | 後払い | 利用限度額の範囲内 | ポイントや補償を活用し、支払日まで管理できる人 | 口座残高がすぐ減らないため使いすぎに注意 |

| デビットカード | 原則として即時払い | 銀行口座残高の範囲内 | 今あるお金で支出を管理したい人 | 返金や一部サービスでは反映に時間差が出る場合がある |

| プリペイドカード | 前払い | チャージ残高の範囲内 | 使う上限を先に決めたい人 | チャージ残高不足や利用できない加盟店に注意 |

たとえば、毎月の食費を50,000円に抑えたい人なら、食費用の銀行口座に50,000円だけ入れてデビットカードで支払う方法があります。ネットショッピングの衝動買いを防ぎたい人なら、プリペイドカードに10,000円だけチャージして、その範囲で買い物をする方法もあります。一方、家電や旅行代金のように補償やポイント還元を重視したい支払いは、クレジットカードの方が向いていることがあります。

重要なのは、どのカードが絶対に正しいかではありません。即時決済という言葉を見たときに、そのカードが後払いなのか、即時払いなのか、前払いなのかを確認することです。同じ「カードで支払う」でも、支払日に必要な行動は変わります。クレジットカードなら支払日前に残高確認、デビットカードなら利用前に口座残高確認、プリペイドカードなら利用前にチャージ残高確認が必要です。

デビットカードは原則として口座から即時引き落としされる

クレジットカードとよく比較されるのがデビットカードです。デビットカードは、買い物をしたときに登録している銀行口座から、原則としてすぐに代金が引き落とされる決済方法です。たとえば、銀行口座に30,000円入っている状態で5,000円の買い物をすると、原則として利用後の口座残高は25,000円になるという流れです。現金を財布から出す代わりに、銀行口座から直接支払うような感覚に近いため、支出を管理しやすいのが特徴です。

デビットカードの場合、口座残高と支払いが強く連動しています。銀行口座に十分な残高がなければ、原則として決済が通りません。たとえば、口座に3,000円しか入っていない状態で8,000円の商品を買おうとしても、残高不足で利用できないことがあります。この点は、後払いのクレジットカードとは大きく違います。クレジットカードは利用限度額の範囲内であれば、その時点の口座残高が少なくても使える場合がありますが、デビットカードは「今あるお金の範囲」で使う性格が強いカードです。

そのため、デビットカードは使いすぎを防ぎたい人に向いています。クレジットカードのように、使った金額が後日まとめて請求されるわけではないため、「支払日に思ったより大きな請求が来て困る」という状況を避けやすくなります。たとえば、食費、日用品、コンビニでの買い物、ネットショッピングなど、日常的な支払いをデビットカードにすると、口座残高の範囲で自然に支出を抑えやすくなります。

一方で、クレジットカードは後払いです。利用者から見るとカード会社などの決済の仕組みを通じて後払いとなり、締め日と支払日を経て、後日まとめてカード会社へ支払います。どちらもカードを使って支払えるため、店頭での見た目やネット決済の入力画面は似ています。しかし、お金が減るタイミングが大きく異なります。デビットカードは利用後すぐに口座残高が減るのに対し、クレジットカードは支払日まで口座残高が減らないことがあります。

この違いを知らないまま使うと、即時決済という言葉で混乱しやすくなります。クレジットカードの即時決済は、カード会社の承認がその場で行われるという意味合いが強く、銀行口座からの即時引き落としとは別です。一方、デビットカードで即時決済という場合は、実際に銀行口座からその場で代金が引き落とされる意味に近くなります。同じ「即時」という言葉でも、クレジットカードとデビットカードでは中身が違うため注意が必要です。

たとえば、ネットショップで10,000円の商品を購入する場面を考えてみましょう。クレジットカードで支払うと、その場で決済完了画面が表示されても、口座から10,000円がすぐに引き落とされるわけではありません。後日、カード会社の締め日と支払日に合わせて請求されます。デビットカードで支払うと、原則として購入時点で口座から10,000円が引き落とされます。このように、画面上はどちらも「支払い完了」に見えても、裏側のお金の流れは違います。

ただし、デビットカードでも、利用する店舗やサービスによっては処理に時間差が出る場合があります。返金やキャンセルが発生したとき、口座への返金反映に数日以上かかることもあります。また、ホテルやレンタカーなど、一時的に利用枠や残高を押さえるようなサービスでは、実際の利用額と一時的な引き落とし額に差が出ることもあります。デビットカードはクレジットカードより口座残高と連動しやすいものの、すべての処理が必ず一瞬で完結するわけではない点も覚えておきましょう。

クレジットカードは後払いで利用限度額の範囲内で決済する

クレジットカードには利用限度額があります。利用限度額とは、そのカードで利用できる上限金額の目安です。たとえば、利用限度額が300,000円のカードで、すでに200,000円を使っている場合、残りの利用可能額はおおよそ100,000円になります。ここでさらに120,000円の買い物をしようとすると、利用限度額を超えるため、承認が通らない可能性があります。

クレジットカードでは、銀行口座の残高だけでなく、カード会社が設定した利用可能額も重要になります。口座に十分なお金があっても、カードの利用可能額が足りなければ決済できないことがあります。逆に、口座残高が少なくても、利用可能額に余裕があれば決済できる場合があります。これはクレジットカードが、現在の口座残高ではなく、カード会社が設定した信用枠をもとに利用できる仕組みだからです。

たとえば、銀行口座に20,000円しか入っていない状態でも、利用可能額が100,000円残っていれば、50,000円の買い物ができる場合があります。この場合、購入時点では口座残高がすぐに減るわけではありません。しかし、支払日にはその50,000円を用意しておく必要があります。ここを忘れてしまうと、買い物をした時点では問題がなくても、後日の引き落とし日に残高不足になる可能性があります。

この仕組みは、クレジットカードの大きなメリットでもあります。給料日前に急な出費が発生した場合や、ネット通販で今すぐ支払いを完了したい場合、旅行代金や家電購入など一時的に大きな金額を支払う場合に便利です。また、カードによってはポイント還元や補償がつくため、現金払いよりもお得に使えることがあります。公共料金や携帯料金などをカード払いにまとめると、支払い管理がしやすくなる場合もあります。

一方で、後払いであることは使いすぎの原因にもなります。現金払いなら財布の中身が減るため、使った実感があります。デビットカードなら口座残高が減るため、残りのお金を把握しやすいです。しかし、クレジットカードでは支払日まで口座残高が減らないことが多いため、実際よりお金に余裕があるように感じてしまうことがあります。これが、クレジットカードで使いすぎが起こりやすい理由の1つです。

たとえば、1回の買い物は3,000円でも、月に10回使えば30,000円になります。さらに、ネット通販で15,000円、外食で8,000円、サブスクリプションで3,000円、携帯料金で9,000円というように積み重なると、請求額はすぐに大きくなります。利用した瞬間には口座残高が減らないため、月末や請求確定後に「こんなに使ったつもりはなかった」と感じることがあります。

そのため、クレジットカードを使うときは、利用限度額を「使ってよい金額」と考えないことが大切です。利用限度額が300,000円あるからといって、毎月300,000円まで使ってよいわけではありません。本当に重要なのは、支払日に無理なく払える金額です。毎月の収入、生活費、家賃、公共料金、食費、貯金予定額などを考えたうえで、自分なりのカード利用上限を決めておくと安心です。

たとえば、カード会社の利用限度額が300,000円でも、自分の中では「毎月のカード利用は50,000円まで」と決めておく方法があります。アプリで利用額を確認し、40,000円を超えたら新しい買い物を控えるようにすれば、支払日に慌てるリスクを減らせます。クレジットカードは便利な後払いの道具ですが、利用限度額ではなく、自分の支払い能力を基準に使うことが大切です。

審査・使いすぎ・ポイント還元の違い

クレジットカードとデビットカードには、審査面でも違いがあります。クレジットカードは後払いの仕組みであるため、申し込み時に審査が行われます。カード会社は、申込者の申告内容や信用情報、過去の支払い状況などをもとに、各社の基準でカードを発行するかどうかや利用限度額を判断します。これは、カード会社が利用者に信用枠を与え、一時的に代金を立て替える仕組みだからです。

一方、デビットカードは銀行口座の残高内で使う仕組みのため、クレジットカードに比べると審査の負担が軽いことが多いです。基本的には、口座にあるお金の範囲で支払うため、カード会社が後払いの信用枠を大きく与える必要がありません。そのため、クレジットカードの審査に不安がある人や、後払いを避けたい人にとって、デビットカードは使いやすい選択肢になります。

使いすぎの面では、デビットカードの方が管理しやすい傾向があります。口座残高を超える利用がしにくいため、買い物をするたびに残高が減り、支出を実感しやすいからです。特に、日用品や食費などの生活費を管理したい場合は、デビットカードを使うことで、自然と予算内に収めやすくなります。たとえば、生活費用の口座に50,000円だけ入れておき、その口座に紐づいたデビットカードで1か月を過ごすようにすれば、使いすぎを防ぎやすくなります。

一方で、ポイント還元や特典は、クレジットカードの方が充実していることがあります。カードによっては、利用金額に応じてポイントが貯まったり、旅行傷害保険やショッピング保険が付帯したり、空港ラウンジを利用できたりする場合があります。ネット通販や携帯料金、公共料金などをカード払いにまとめることで、効率よくポイントを貯められることもあります。計画的に使える人にとっては、クレジットカードは便利でお得な支払い手段になります。

ただし、クレジットカードには分割払い、リボ払い、キャッシングなど、使い方によっては手数料や利息が発生する機能もあります。特にリボ払いは、毎月の支払額を一定にできる一方で、残高が減りにくく、手数料の負担が大きくなることがあります。ポイントが多くもらえるからといって、手数料のかかる支払い方法を安易に選ぶと、結果的に損をする可能性があります。クレジットカードの便利さは、仕組みを理解して使うことが前提です。

デビットカードにもポイント還元があるものはありますが、クレジットカードに比べると還元率や特典が控えめな場合があります。また、分割払いやリボ払いは基本的に利用できないことが多く、高額な買い物をあとから分けて払うという使い方には向いていません。そのかわり、口座残高の範囲で支払うため、借金に近い状態になりにくく、家計管理のしやすさがあります。

どちらが優れているかは、利用者の目的によって変わります。使いすぎを防ぎたい人、後払いが不安な人、毎月の支出を口座残高の範囲で管理したい人には、デビットカードが向いています。一方、ポイント還元や補償を活用したい人、支払日までの時間差をうまく管理できる人、高額な支払いを計画的に行いたい人には、クレジットカードが向いています。

実際には、どちらか一方だけを使うのではなく、目的に応じて使い分ける方法もあります。たとえば、食費や日用品など毎日の支払いはデビットカードにし、家電や旅行代金、公共料金などはクレジットカードにする方法です。日常の支出は口座残高内で管理しつつ、クレジットカードのポイントや補償も活用できます。クレジットカード即時決済とデビットカードの違いを理解しておくことで、自分に合った支払い方法を選びやすくなります。

クレジットカードで即時決済されたように見える理由

即時決済で迷いやすい利用シーン別の見方

クレジットカードの即時決済は、利用する場所によって明細の見え方が変わることがあります。特にネット通販、予約商品、ホテル、レンタカー、ガソリンスタンド、サブスクリプションでは、「決済完了」と「最終請求」がずれることがあります。ここを具体的に知っておくと、二重請求のように見えたときや、明細に反映されないときに慌てにくくなります。

| 利用シーン | 起こりやすい表示 | よくある勘違い | 確認する場所 |

|---|---|---|---|

| ネット通販 | 注文直後に利用通知が届く | 注文した日に必ず請求確定すると思う | 注文履歴、発送日、カードの確定明細 |

| 予約商品 | 注文日と売上確定日が離れる | 買った月と請求月が違うのは異常だと思う | 予約受付メール、発送予定日、売上日 |

| ホテル | 保証分の承認が表示される | 宿泊料金より高く請求されたと思う | チェックアウト明細、カード確定明細 |

| レンタカー | 一時的な枠押さえが出る | 保証分も本当に請求されると思う | 契約書、返却時精算書、確定明細 |

| ガソリンスタンド | 給油前の承認額が表示される | 実際の給油額より多く請求されたと思う | レシート、後日の確定明細 |

| サブスクリプション | 毎月同じ日に自動請求される | 使っていないから請求されないと思う | 契約中サービス一覧、カード明細 |

たとえば、ネット通販で5,000円の商品を注文し、その後に在庫切れで一部キャンセルされ、最終請求が3,200円になったとします。この場合、速報明細に5,000円と3,200円が一時的に並ぶことがあります。これは二重請求ではなく、最初の承認と変更後の売上が表示されているだけの場合があります。最終的には5,000円の方が取り消され、3,200円だけが請求されることがあります。

ホテルやレンタカーでも同じように、実際の利用額とは別に保証のための承認枠が表示されることがあります。利用者から見ると「余計に引かれた」と感じやすいのですが、最終的な請求額はチェックアウト後や返却後の精算で決まることがあります。大切なのは、速報明細だけで判断せず、レシート、注文履歴、確定明細を順番に確認することです。

カード会社の承認が取れると支払いが完了したように見える

クレジットカードで支払いをしたとき、利用者が最初に目にするのは「承認が通った」という結果です。店頭ならカード端末から決済音が鳴り、レシートが発行されます。ネットショップなら「ご注文ありがとうございます」「決済が完了しました」「注文を受け付けました」といった画面が表示されます。この表示があるため、利用者は「もう支払いが完全に終わった」と感じやすくなります。

しかし実際には、この時点で完了しているのは、主にカード会社による利用承認です。カード会社は、そのカードが有効か、利用限度額に余裕があるか、不自然な利用ではないかなどを短時間で確認します。その確認が通ると、お店側は「このカードで支払いを受け付けてよい」と判断できるため、商品を渡したり、サービスの提供を進めたりできます。つまり、見た目には支払いが完了したように見えても、銀行口座からお金が引き落とされたわけではありません。

たとえば、コンビニで1,500円の買い物をしてクレジットカードをかざすと、数秒で決済が通り、レシートが発行されます。この時点で商品を持ち帰ることができるため、利用者としては支払いが終わった感覚になります。ところが、実際にはカード会社がその取引を承認した段階であり、口座から1,500円が即時に引き落とされているとは限りません。後日、締め日と支払日を経て、他の利用分とまとめて請求されます。

ネットショップでも同じです。購入ボタンを押したあと、すぐに注文完了画面が表示されると、その時点ですべての処理が終わったように感じます。しかし、裏側ではまずカードの承認が行われ、その後、ショップ側の売上処理や発送処理を経て、カード会社の請求データに反映されることがあります。注文した瞬間に口座から代金が移動しているわけではなく、カード会社と店舗の間で後続の処理が進んでいきます。

この仕組みは、お店にとっても利用者にとっても便利です。現金を数えたり、お釣りを渡したり、銀行振込の入金確認を待ったりする必要がありません。店頭では会計時間を短くでき、ネットショップでは注文から発送までの流れをスムーズにできます。利用者にとっても、現金を持ち歩かなくてもすぐに買い物ができ、深夜や休日でもオンラインで支払いを完了できるというメリットがあります。

一方で、便利だからこそ注意も必要です。支払いがすぐ完了したように見えるため、後日請求される金額を忘れやすくなります。特に少額の買い物を何度も繰り返すと、1回ごとの負担は小さく感じても、請求時には大きな金額になっていることがあります。たとえば、1,000円前後の買い物を何度もしているうちに、気づけば月のカード利用額が30,000円や50,000円を超えていることもあります。

つまり、クレジットカードで即時決済されたように見える理由は、支払いの承認が非常に早く行われるからです。利用者が見る画面やレシート上では、買い物がその場で完了したように見えます。しかし、実際のお金の移動や口座引き落としは後日です。決済完了の表示は、口座引き落とし完了と同じ意味ではないと理解しておくことが大切です。

実際には売上確定後にカード会社へ請求データが送られる

クレジットカードの取引では、承認と売上確定が分かれていることがあります。承認とは、そのカードで支払いができるかどうかを確認する処理です。一方、売上確定とは、お店がカード会社に対して「この金額を正式に請求します」というデータを送る処理です。利用者から見るとどちらも同じ決済の一部に見えますが、カード決済の裏側では別の段階として扱われることがあります。

店頭での買い物では、承認から売上確定までが比較的早く進むことが多いです。たとえば、スーパーやドラッグストア、コンビニなどで買い物をした場合、その日のうち、または比較的短い期間で売上データがカード会社へ送られることがあります。そのため、利用明細にも比較的早く反映されやすいです。ただし、それでも銀行口座からの引き落としはカード会社の支払日に行われるため、利用日と引き落とし日は別です。

ネット通販では、注文時点と売上確定のタイミングがずれることがあります。たとえば、5月1日に12,000円の商品を注文し、5月3日に商品が発送された場合、5月1日にカードの承認が行われ、5月3日の発送時に売上が確定することがあります。この場合、利用通知は5月1日に届いていても、正式な売上データは5月3日以降にカード会社へ送られる可能性があります。

さらに、予約商品や取り寄せ商品では、注文から発送まで数週間空くことがあります。たとえば、5月1日に予約商品を注文し、実際の発送が6月10日になった場合、注文時に承認だけが行われ、売上確定は発送時になることがあります。このような場合、利用者は5月にカードを使ったつもりでも、カード会社の請求上は6月利用分として扱われることがあります。そのため、カードを使った日だけで支払月を判断すると、思っていた請求月とずれることがあります。

ホテルやレンタカー、ガソリンスタンドなどでも、承認と売上確定の違いがわかりやすく出ることがあります。ホテルでは宿泊前やチェックイン時に、宿泊料金や保証分として一定額の承認が行われることがあります。レンタカーでも、利用料金や保証のために一時的な枠が押さえられることがあります。ガソリンスタンドでは、給油前に一定金額で承認を取り、あとから実際の給油額に調整される場合があります。

このような取引では、速報明細や利用通知に一時的な金額が表示されることがあります。最初に表示された金額と、最終的な請求額が異なる場合もあります。たとえば、一時的に10,000円と表示されていたものが、実際には4,800円の請求に変わることもあります。逆に、注文内容の変更や送料の追加などによって、あとから金額が変わることもあります。

クレジットカードの請求は、店舗からカード会社へ売上データが送られ、そのデータがカード会社側で処理されてから確定明細に反映されます。その後、カード会社ごとの締め日を迎え、支払日に登録口座から引き落とされます。つまり、利用者がカードを使った瞬間から口座引き落としまでには、承認、売上確定、請求確定、引き落としという複数の段階があります。

この流れを知っておくと、明細の反映が遅いときや、請求月がずれたときにも慌てずに済みます。クレジットカードの即時決済は、利用承認が早いという意味では便利ですが、すべての請求処理がその場で完全に終わるわけではありません。特にネット通販や予約商品、高額サービスを利用するときは、売上確定のタイミングによって請求月が変わる可能性があると考えておくと安心です。

キャンセルや返品で明細が変わることもある

クレジットカード決済では、キャンセルや返品によって明細が変わることがあります。ネットショップで注文後すぐにキャンセルした場合でも、一時的に利用通知や速報明細に表示されることがあります。この表示を見ると「キャンセルしたのに請求されている」と不安になるかもしれません。しかし、まだ売上が確定していない段階であれば、後日その表示が消えることがあります。

一方で、すでに売上が確定している場合は、いったん請求データとして処理されたあと、後日返金や取消として処理されることがあります。この場合、利用明細上では一度請求が表示され、その後にマイナス明細や返金明細が表示されることがあります。利用者から見ると「一度引かれてから戻る」ように見えるため、少しわかりにくいかもしれません。

たとえば、ネットショップで20,000円の商品を購入し、翌日にキャンセルしたとします。ショップ側の処理が早ければ、売上確定前に取り消され、カード会社の確定請求には載らないことがあります。しかし、すでに売上処理が進んでいた場合は、20,000円の利用明細が表示されたあと、後日20,000円の返金処理が行われることがあります。返金の反映には数日から数週間かかる場合もあるため、すぐに明細が消えないこともあります。

返品の場合も同じです。商品を受け取ったあとにサイズ違いや不良品などで返品した場合、ショップが返品を確認し、返金処理を行い、そのデータがカード会社に届いてから明細に反映されます。ショップへ商品を返送した日と、カード明細に返金が反映される日は同じとは限りません。返送、検品、返金処理、カード会社側の反映という流れがあるため、時間がかかることがあります。

このとき、利用者から見ると「一度請求されたのに、あとから取り消された」「同じ金額が2つ並んでいる」「二重に表示されているように見える」と感じることがあります。特にカード会社のアプリでは、速報明細と確定明細が分かれていたり、未確定の情報が先に表示されたりすることがあります。そのため、最終的な請求額と一時的な表示が一致しない場合があります。

二重請求に見える場合でも、実際には一時的な表示であることがあります。たとえば、注文内容を変更したとき、最初の金額で承認が行われ、その後、変更後の金額で再度処理されることがあります。この場合、速報明細では2つの金額が並んで見えることがありますが、最終的には片方が取り消されることがあります。ホテルやレンタカーのように保証分を押さえるサービスでも、実際の利用額とは別に一時的な表示が出ることがあります。

不安なときは、すぐに慌てるのではなく、カード会社の確定明細、ショップの注文履歴、キャンセル受付メール、返金予定日を確認しましょう。ショップ側の注文履歴に「キャンセル済み」「返金処理済み」と表示されているか、メールで返金予定の案内が届いているかを確認すると状況を把握しやすくなります。カード会社の明細では、速報ではなく確定後の請求額を見ることが大切です。

ただし、長期間たっても明細が修正されない場合や、身に覚えのない利用がある場合は、放置せずに確認が必要です。利用した覚えのない店舗名、見知らぬ金額、同じ取引の明らかな重複などがある場合は、カード会社へ問い合わせましょう。不正利用の可能性がある場合は、早めに連絡することで被害を抑えられることがあります。

クレジットカードの即時決済では、利用通知や明細がすぐに表示されるため便利ですが、その表示が必ず最終的な請求額とは限りません。キャンセル、返品、金額変更、売上確定の遅れなどによって、明細があとから変わることがあります。大切なのは、速報表示だけで判断せず、確定明細とショップ側の処理状況を合わせて確認することです。仕組みを理解しておけば、一時的な表示に振り回されず、落ち着いて対応できます。

即時決済に近い使い方ができるクレジットカードはある?

クレジットカードを即時決済に近い感覚で使う3分確認ルーティン

クレジットカードを後払いのまま安全に使うには、使った直後に短い確認ルーティンを作るのが効果的です。難しい家計簿を毎日つける必要はありません。カードを使ったあとに、通知、明細、支払予定額、口座残高を軽く確認するだけでも、即時決済に近い感覚で管理しやすくなります。特に、ネット通販やサブスクリプションが多い人は、この確認だけで不要な支出に気づきやすくなります。

- 1分目:利用通知が届いたら、金額と店舗名を確認します。見覚えがない場合は、家族利用、決済代行会社名、サブスクリプション名の可能性もあります。

- 2分目:カードアプリで未確定明細か確定明細かを確認します。未確定なら、金額変更や取消の可能性があるため、すぐに二重請求と決めつけないようにします。

- 3分目:支払予定額に近い金額を頭の中で差し引き、支払日に口座残高が足りるかを確認します。大きな買い物をした日は、家計簿やメモに残しておくと安心です。

たとえば、夜にネットショップで18,000円の家電を購入した場合、その場で注文完了画面が出ても、銀行口座から18,000円が減ったわけではありません。そこで、アプリの通知を確認し、注文履歴を見て、支払予定額として18,000円をメモしておきます。翌朝に別の買い物をする前に、支払日に残しておくべき金額を意識できるため、使いすぎを防ぎやすくなります。

このルーティンは、カードを複数枚持っている人ほど効果があります。1枚だけなら支払日も把握しやすいですが、複数枚あると、どのカードでいくら使ったかが分からなくなりやすいからです。カードごとに支払日が違う場合は、毎月の引き落とし日をカレンダーに入れておき、支払日の3日前に残高確認をするようにすると、残高不足を防ぎやすくなります。

利用通知が届くカードなら使った金額をすぐ確認しやすい

クレジットカード自体は後払いの仕組みですが、利用通知が届くカードを使えば、即時決済に近い感覚で支出を管理しやすくなります。カードを使うたびにアプリ通知やメール通知が届けば、いつ、どこで、いくら使ったのかをその場で確認できます。たとえば、スーパーで3,200円、ドラッグストアで1,500円、ネットショップで9,800円といった利用をその日のうちに把握できれば、月末や請求確定後になって「こんなに使っていたのか」と驚くリスクを減らせます。

特に、クレジットカードを使いすぎやすい人にとって、利用通知はとても役立ちます。クレジットカードは現金のように財布の中身が減らず、デビットカードのように口座残高がすぐ減るわけでもありません。そのため、使った実感が薄くなりやすい決済方法です。利用通知が届くことで、「今、自分はお金を使った」という感覚を取り戻しやすくなります。通知があるだけでも、無意識の買い物を減らすきっかけになります。

たとえば、コンビニで600円、カフェで850円、ネットショップで4,980円、アプリ課金で1,200円を使ったとします。1回ごとの金額はそれほど大きくなくても、通知が来るたびに利用額を確認すれば、支出が積み上がっていることに気づけます。反対に、通知がないまま使っていると、少額決済を何度も重ねてしまい、請求時に合計金額を見て驚くことがあります。

また、利用通知は不正利用の早期発見にも役立ちます。自分が使っていない時間帯や、見覚えのない店舗名で通知が届いた場合、すぐにカード会社へ確認できます。クレジットカードはネットショッピングやサブスクリプションなどで登録する機会が多いため、知らないうちに情報が漏れたり、古いサービスで請求が続いたりする可能性もあります。利用通知をオンにしておくことで、異変に早く気づきやすくなります。

ただし、利用通知はあくまで管理を助ける機能です。通知が来たからといって、その瞬間に銀行口座から引き落とされたわけではありません。通知は「カード利用があった」「承認が行われた」という情報を知らせるものであり、実際の支払いは後日まとめて行われます。ここを勘違いすると、通知を見て支払いが済んだ気になってしまい、支払日に必要な残高を残しておく意識が薄くなることがあります。

そのため、通知を見たら家計簿アプリやメモに記録し、支払日に備えて同じ金額を別に確保しておくと安心です。たとえば、カードで5,000円使ったら、家計簿に5,000円を記録し、銀行口座の残高のうち5,000円は支払い用として残しておくようにします。現金払いなら財布からお金が減りますが、クレジットカードでは自分で「使った分はもう支払い予定のお金」と意識する必要があります。

クレジットカードを現金に近い感覚で使いたい人は、利用したその日に支払い予定分を別口座に移す方法もあります。たとえば、生活費用の口座とカード引き落とし用の口座を分け、カードを使った金額だけ引き落とし用口座に移しておくと、後日の支払いに備えやすくなります。そこまで細かく管理するのが大変な場合でも、週に1回だけカード利用額を確認し、支払い予定額を把握するだけで使いすぎを防ぎやすくなります。

つまり、利用通知が届くクレジットカードは、口座から即時に引き落とされるカードではありませんが、使った事実をすぐ確認できるため、即時決済に近い管理感覚を持ちやすいカードです。大切なのは、通知を見て終わりにしないことです。通知を支出管理のきっかけにして、支払日までに必要な金額をきちんと残しておくことが、クレジットカードを安心して使うためのポイントです。

プリペイドカードやデビットカードの方が残高管理はしやすい

使いすぎが不安な人には、クレジットカードよりもプリペイドカードやデビットカードの方が向いている場合があります。プリペイドカードは、あらかじめチャージした金額の範囲内で使うカードです。たとえば、10,000円をチャージしておけば、その10,000円の範囲内で買い物ができます。チャージ残高がなくなれば追加でチャージしない限り使えないため、予算を決めて支出を管理しやすいのが特徴です。

デビットカードは、銀行口座の残高に連動しているカードです。買い物をすると、原則として口座からすぐに代金が引き落とされます。たとえば、口座に30,000円入っている状態で4,000円の買い物をすれば、利用後の残高は26,000円になります。口座残高を超える利用を防ぎやすいため、後日まとめて大きな請求が来ることを避けたい人に向いています。

クレジットカードは便利ですが、後払いである以上、支払日まで実際のお金が減らないため、使いすぎに気づきにくいことがあります。特に少額決済が多い人は注意が必要です。コンビニで600円、カフェで800円、アプリ課金で1,000円、動画サービスで1,500円というように、1つ1つは小さくても、合計すると大きな金額になります。1回の支払いが小さいほど、使った感覚が薄くなりやすいのです。

プリペイドカードは、あらかじめ使う金額を決めたい人に向いています。たとえば、1か月のネットショッピング予算を20,000円にしたい場合、その金額だけプリペイドカードにチャージしておけば、それ以上の買い物をしにくくなります。ゲーム課金、アプリ課金、動画配信サービス、音楽サービスなど、使いすぎが気になる支払いをプリペイドカードにまとめる方法もあります。自分で上限を作れるため、予算管理がしやすくなります。

デビットカードは、日常の支払いを口座残高の範囲で管理したい人に向いています。食費、日用品、交通費、コンビニでの買い物などをデビットカードにすると、使うたびに口座残高が減るため、今どれくらいお金が残っているかを把握しやすくなります。現金を持ち歩きたくないけれど、後払いのクレジットカードは不安という人には、デビットカードが合いやすいです。

一方で、プリペイドカードやデビットカードにも注意点があります。プリペイドカードは、チャージ残高が足りないと決済できないことがあります。また、チャージ方法によっては手間がかかる場合もあります。デビットカードは、口座残高が不足していると利用できないため、急な高額支払いには向かない場合があります。さらに、ホテルやレンタカー、ガソリンスタンド、月額サービスなどでは、カードの種類によって利用できないこともあります。

クレジットカードは、ポイント還元や補償が充実していることがあり、高額な買い物や旅行、ネット通販では便利です。一方、プリペイドカードやデビットカードは、使いすぎを防ぎやすく、残高管理がしやすいというメリットがあります。どれが一番よいというより、支払いの目的によって使い分けることが大切です。

たとえば、日常の小さな支払いはデビットカードやプリペイドカードにして、家電や旅行代金、公共料金などはクレジットカードにする方法があります。こうすれば、毎日の支出は残高内で管理しながら、クレジットカードのポイントや補償も活用できます。残高管理を最優先するなら、すべての支払いをクレジットカードにまとめるのではなく、使う場面ごとにカードを分けると安心です。

即時決済に近い安心感を求めるなら、クレジットカードだけにこだわる必要はありません。銀行口座からすぐにお金が減る感覚を重視するならデビットカード、あらかじめ決めた金額だけ使いたいならプリペイドカード、ポイントや補償を活かしたいならクレジットカードというように、自分の性格や家計管理のしやすさに合わせて選ぶことが大切です。

アプリで利用明細と支払予定額を確認するのがおすすめ

クレジットカードを安全に使うには、カード会社の公式アプリを活用するのがおすすめです。アプリでは、利用明細、支払予定額、利用可能額、引き落とし日、ポイント残高などを確認できることがあります。紙の明細や郵送の案内だけに頼るよりも、スマートフォンでこまめに確認できる方が、使いすぎや支払い忘れを防ぎやすくなります。

毎日見る必要はありませんが、少なくとも週に1回は確認すると安心です。特にネット通販をよく使う人、サブスクリプションを複数契約している人、日用品や食費をカード払いにしている人は、利用額が増えやすくなります。週に1回確認するだけでも、「今月はすでに30,000円使っている」「支払予定額が思ったより増えている」と気づきやすくなります。

アプリで確認するときは、単に合計金額を見るだけでなく、明細の中身も確認しましょう。身に覚えのない利用がないか、キャンセルした注文が残っていないか、返品した商品の返金が反映されているか、サブスクリプションの請求が続いていないかを見ることが大切です。見覚えのない店舗名でも、実際には利用したサービスの決済代行会社名で表示されていることもあるため、すぐに不正と決めつけず、利用履歴と照らし合わせて確認しましょう。

たとえば、以前登録した動画配信サービス、音楽アプリ、クラウド保存サービス、学習アプリ、画像編集アプリなどが毎月自動で請求されていることがあります。月額980円や1,500円のような小さな金額でも、1年間続けば11,760円、18,000円になります。複数のサービスを契約していれば、年間ではかなり大きな固定費になります。アプリで毎月の明細を確認することで、使っていないサービスを見直すきっかけになります。

また、アプリでは次回の支払予定額を確認できることがあります。ここを見ると、次の支払日にいくら引き落とされる予定なのかがわかります。たとえば、次回支払額が42,000円と表示されているなら、支払日までに引き落とし口座へ42,000円以上を用意しておく必要があります。口座残高が十分かどうかを事前に確認しておけば、支払日に慌てるリスクを減らせます。

利用可能額も確認しておくと便利です。クレジットカードは、使った分だけ利用可能額が減り、支払いが完了すると回復します。高額な買い物や旅行代金を支払う予定がある場合、利用可能額が不足していると決済が通らないことがあります。口座にお金があっても、カードの利用可能額が足りなければ使えない場合があるため、事前に確認しておくと安心です。

アプリの通知設定も見直しておきましょう。利用通知、請求額確定通知、支払日前通知、不正利用の疑いがある取引の通知などを受け取れる場合があります。通知をオンにしておけば、カードを使ったタイミングや支払日の前に気づきやすくなります。特に支払日前通知は、口座残高を確認するきっかけになるため、残高不足を防ぐうえで役立ちます。

クレジットカードの便利さを活かすには、使ったあとに放置しないことが大切です。即時決済のようにすぐ買い物が完了する一方で、実際の支払いは後日行われます。そのため、アプリで利用明細と支払予定額を確認し、支払日に必要な金額を用意しておく必要があります。クレジットカードは「使うとき」だけでなく、「使ったあとに確認すること」まで含めて管理すると、安心して利用しやすくなります。

最初は面倒に感じるかもしれませんが、確認する項目を決めておけば難しくありません。次回支払額、引き落とし日、利用可能額、身に覚えのない明細、サブスクリプションの請求、この5つを確認するだけでも十分です。クレジットカードを即時決済に近い感覚で安全に使いたいなら、利用通知と公式アプリを組み合わせて、使った金額を早めに把握する習慣を作りましょう。

クレジットカード即時決済で注意したいポイント

口座残高が足りないと支払日に引き落としできない

クレジットカードで最も注意したいのは、支払日に口座残高が足りなくなることです。クレジットカードは、買い物をした瞬間には銀行口座の残高が減らないことが多いため、まだお金が残っているように見えます。しかし、実際にはその時点で「後日支払う予定の金額」が発生しています。つまり、口座残高は減っていなくても、将来の支払い義務は増えているということです。

たとえば、口座に80,000円入っている状態で、クレジットカードを使ってネット通販で20,000円、スーパーで8,000円、ドラッグストアで5,000円、外食で7,000円使ったとします。この時点では、口座残高がすぐに40,000円減るわけではありません。そのため、画面上の口座残高だけを見ると、まだ80,000円あるように感じます。しかし、支払日には合計40,000円が引き落とされる予定になります。

この感覚のズレが、クレジットカードの使いすぎにつながりやすいポイントです。現金払いなら財布の中のお金が減るため、使ったことを実感しやすいです。デビットカードなら口座残高がすぐに減るため、残りのお金を把握しやすいです。しかし、クレジットカードは支払日まで口座残高が残っているように見えるため、「まだ大丈夫」と思って追加で買い物をしてしまうことがあります。

普段の買い物だけでなく、公共料金、携帯料金、保険料、ネット通販、交通費、サブスクリプションなどをカード払いにしている場合は、請求額が想像以上に大きくなることがあります。たとえば、携帯料金が8,000円、電気代が12,000円、ガス代が6,000円、インターネット料金が5,000円、動画配信サービスが1,500円、音楽サービスが1,000円、ネット通販が25,000円あると、それだけで58,500円になります。さらに食費や日用品もカード払いにしていれば、月の請求額はかなり大きくなります。

支払日に口座残高が不足していると、引き落としができません。引き落としができなかった場合、カード会社から案内が届き、再引き落としや指定口座への振り込みが必要になることがあります。すぐに対応すれば大きな問題にならない場合もありますが、支払い遅れを放置すると、カードの利用停止、遅延損害金の発生、信用情報への影響などにつながる可能性があります。

対策としては、カードを使ったらその金額を支払い用として意識的に残しておくことです。たとえば、今月のカード利用上限を50,000円までと決め、アプリで利用額が40,000円を超えたら新しい買い物を控えるようにします。利用限度額が300,000円あるカードでも、自分の家計では毎月50,000円までと決めておけば、支払日に困るリスクを減らせます。

また、支払日の数日前に口座残高を確認する習慣も大切です。カード会社のアプリや会員ページで次回支払額を確認し、引き落とし口座に十分な残高があるかを見ておきましょう。不足があれば、支払日前に入金しておく必要があります。銀行やカード会社によっては、当日の入金では引き落としに間に合わない場合もあるため、できれば前日までに準備しておくと安心です。

さらに、複数のクレジットカードを使っている人は、支払日がそれぞれ違うことにも注意が必要です。1枚目のカードは10日払い、2枚目のカードは27日払い、3枚目のカードは月末払いというように分かれていると、月の中で何度も引き落としが発生します。それぞれの支払額を把握していないと、片方の支払いはできても、もう片方の支払いで残高不足になることがあります。

クレジットカードは便利ですが、使った瞬間ではなく支払日にお金が動く仕組みです。そのため、「今いくら口座にあるか」だけでなく、「これからいくら引き落とされる予定か」をセットで確認する必要があります。即時決済のように買い物はすぐ完了しても、支払いは後日です。支払日に確実に引き落とせるように、利用額と口座残高を早めに確認しておきましょう。

利用可能額はすぐ減るが引き落としは後日になる

クレジットカードを使うと、銀行口座の残高はすぐに減らなくても、カードの利用可能額は減ることがあります。利用可能額とは、そのカードであとどれくらい使えるかを示す金額です。たとえば、利用限度額が100,000円のカードで30,000円の買い物をすると、利用可能額はおおよそ70,000円になります。その後、支払日に引き落としが行われ、カード会社側で入金処理が完了すると、利用可能額が回復します。

この仕組みを知らないと、口座にはお金があるのにカードが使えないという状況に戸惑うことがあります。たとえば、銀行口座には100,000円入っているのに、カードの利用可能額が5,000円しか残っていなければ、20,000円の買い物は承認されない可能性があります。クレジットカードは銀行口座の残高だけで使えるものではなく、カード会社が設定した利用限度額と、現在の利用残高によって使える金額が決まります。

たとえば、利用限度額が200,000円のカードで、すでに150,000円分の買い物や公共料金の支払いをしているとします。この場合、利用可能額はおおよそ50,000円です。ここで60,000円の家電を買おうとすると、口座にお金があってもカード決済が通らないことがあります。これは銀行口座の残高不足ではなく、カードの利用可能額が足りないためです。

特に旅行、引っ越し、家電購入、車検、税金、病院代、冠婚葬祭など、大きな支払いがある月は注意が必要です。普段より多くカードを使うと、支払日前に利用可能額が少なくなり、次の決済が通らないことがあります。旅行では航空券、ホテル代、現地での買い物などが重なります。引っ越しでは、引っ越し費用、家具、家電、初期費用などが重なることがあります。こうした時期は、利用可能額が一気に減りやすいです。

また、利用可能額は支払日当日にすぐ回復するとは限りません。銀行口座から引き落としが行われたあと、カード会社側で支払いが確認され、処理が完了してから回復する場合があります。カード会社や金融機関によって反映のタイミングは異なります。そのため、「今日引き落とされたから、すぐに利用可能額が戻るはず」と思っていても、実際には反映まで時間がかかることがあります。

ネット通販やホテル、レンタカーなどでは、一時的に利用枠が押さえられることもあります。たとえば、ホテルの予約で宿泊予定額とは別に保証分の承認が取られる場合、実際の請求前に利用可能額が減って見えることがあります。レンタカーでも、利用料金や保証のために一定額の枠が押さえられることがあります。このような一時的な承認は、最終的に取り消されたり実際の金額に調整されたりしますが、その間は利用可能額に影響することがあります。

高額な支払いを予定している場合は、事前に利用可能額を確認しておくことが大切です。カード会社のアプリや会員ページを見れば、現在の利用可能額や利用残高を確認できることがあります。旅行前、引っ越し前、家電購入前などは、決済直前になってカードが使えないと困るため、早めに確認しておくと安心です。

必要に応じて、別の支払い方法も用意しておきましょう。現金、銀行振込、デビットカード、別のクレジットカードなど、複数の選択肢があると安心です。ただし、複数のカードを使う場合は、それぞれの支払日と請求額を管理する必要があります。支払い方法を増やすほど管理も複雑になるため、便利さだけでなく、自分が把握できる範囲で使うことが大切です。

利用可能額は、銀行口座の残高とは別の管理項目です。口座にお金があるかどうかだけでなく、カードの利用可能額が残っているかどうかも確認しましょう。クレジットカードは即時決済のようにすぐ使える便利さがありますが、利用可能額という枠の中で使う仕組みです。大きな支払いがある月ほど、支払日だけでなく利用可能額にも注意する必要があります。

二重請求に見えても一時的な表示の場合がある

クレジットカードの明細では、同じような金額が2つ表示され、二重請求に見えることがあります。たとえば、ネットショップで注文後に金額変更があった場合、最初の承認分と変更後の売上分が一時的に並んで表示されることがあります。商品を注文したあとに送料が変わった場合、クーポンが反映された場合、在庫切れで一部商品がキャンセルされた場合などに、明細上の見え方が変わることがあります。

このような場合、すべてが本当に請求されるとは限りません。最初に表示された金額は、カードが使えるかどうかを確認するための承認であり、あとから取り消されることがあります。変更後の金額だけが正式な請求として確定する場合もあります。速報明細や利用通知では一時的に2つの取引が表示されても、確定明細では片方が消えたり、返金として処理されたりすることがあります。

たとえば、ネットショップで10,000円の商品を注文したあと、在庫切れで一部商品がキャンセルされ、最終的な請求額が7,000円になったとします。この場合、速報明細では最初に10,000円が表示され、その後7,000円の明細が表示されることがあります。利用者から見ると、合計17,000円請求されるように見えて不安になりますが、実際には10,000円の承認が取り消され、7,000円だけが請求されることがあります。

ホテルやレンタカーでも、二重請求のように見える表示が出ることがあります。ホテルでは、チェックイン時に保証のため一定額の承認枠を押さえ、チェックアウト後に実際の宿泊料金を請求することがあります。レンタカーでも、利用料金のほかに保証分として一時的な枠が取られることがあります。この場合、明細上では複数の金額が並んで見えることがありますが、最終的には実際の利用額に調整されることがあります。

ガソリンスタンドでも、給油前に一定額で承認が行われ、その後、実際の給油金額に修正される場合があります。たとえば、最初に10,000円の承認が行われ、実際の給油額が4,200円だった場合、最終的には4,200円が請求され、10,000円の承認は取り消されることがあります。ただし、速報明細の段階では一時的に大きな金額が表示されることがあるため、仕組みを知らないと驚いてしまうかもしれません。

キャンセルや返品でも、同じように明細が複雑に見えることがあります。注文後にキャンセルしたのに明細に金額が残っている場合、まだ取り消し処理が反映されていないだけのことがあります。返品した場合も、ショップが返品を確認し、返金処理を行い、その情報がカード会社に届いてから明細に反映されます。返金までには数日から数週間かかる場合があるため、すぐに表示が変わらないこともあります。

大切なのは、速報明細だけで判断しないことです。速報明細は便利ですが、未確定の情報が含まれていることがあります。最終的にいくら請求されるのかは、確定明細や実際の引き落とし額を確認する必要があります。カード会社のアプリでは、未確定明細と確定明細が分かれて表示されることもあるため、どちらの情報を見ているのか確認しましょう。

不安なときは、まずショップの注文履歴を確認しましょう。注文金額、キャンセル状況、返品状況、返金予定日などが表示されている場合があります。次に、カード会社の明細で確定している請求か、未確定の表示かを確認します。ショップ側で返金済みと表示されているのに、長期間カード明細に反映されない場合は、ショップまたはカード会社へ問い合わせるとよいでしょう。

ただし、長期間たっても消えない場合や、身に覚えのない請求がある場合は注意が必要です。明らかに同じ取引が2回確定している場合や、利用した覚えのない店舗名がある場合は、カード会社に確認しましょう。不正利用の可能性がある場合は、早めにカード会社へ連絡することが大切です。カード番号の停止や再発行、調査の案内など、必要な対応を受けられる場合があります。

クレジットカードの即時決済では、利用通知や速報明細がすぐに表示されるため便利ですが、表示された内容が最終的な請求と一致しないこともあります。二重請求に見えても、一時的な承認や金額変更による表示の場合があります。慌てずに、未確定明細、確定明細、ショップの注文履歴、実際の引き落とし額を順番に確認することが大切です。

身に覚えのない即時決済通知が来たときの確認手順

クレジットカードの利用通知がすぐ届く設定にしていると、自分が使っていないタイミングで通知が来ることがあります。このとき、すぐに不正利用と決めつける必要はありませんが、放置するのも危険です。特に、深夜や早朝、海外らしき店舗名、見たことのないサービス名、少額のテスト決済のような金額が表示された場合は、順番に確認していきましょう。

- 家族カードや同居家族の利用を確認する:家族カードを発行している場合、自分が使っていなくても通知が届くことがあります。

- 店舗名と実際のサービス名が違わないか確認する:決済代行会社名や運営会社名で表示される場合があります。

- サブスクリプションの更新日を確認する:動画配信、音楽アプリ、クラウドサービス、学習アプリなどは自動更新で請求されることがあります。

- 少額決済が続いていないか見る:覚えのない少額利用が複数ある場合は、早めにカード会社へ確認します。

- 本当に心当たりがなければカード会社に連絡する:カード番号の停止や再発行が必要になる場合があります。

たとえば、390円や100円などの少額通知が突然届いた場合、サブスクリプションの更新、アプリ内課金、決済確認の一時的な承認などの可能性があります。ただし、第三者がカード情報の有効性を試している可能性もゼロではありません。少額だからと放置せず、カードアプリで続けて不審な利用がないか確認することが大切です。

また、店舗名が見慣れない場合でも、実際にはいつも利用しているサービスの運営会社名や決済代行会社名で表示されていることがあります。まずはメールの購入履歴、アプリの課金履歴、家族の利用、契約中サービスを確認しましょう。それでも心当たりがなければ、カード会社の問い合わせ窓口に連絡し、必要に応じて利用停止や再発行の手続きを進めると安心です。

クレジットカード即時決済に関するよくある質問

クレジットカードを使うと銀行口座からすぐ引き落とされますか?

通常のクレジットカードでは、使った瞬間に銀行口座からすぐ引き落とされるわけではありません。店頭でカードをかざしたり、ネットショップでカード番号を入力したりすると、数秒で決済が完了したように見えます。しかし、この時点で行われているのは、主にカード会社による利用承認です。カード会社が「このカードでこの金額の支払いを受け付けてもよい」と判断したため、買い物や注文が進められる状態になっています。

実際に銀行口座からお金が引き落とされるのは、カード会社ごとに決められた締め日と支払日を経た後です。たとえば、毎月15日締め、翌月10日払いのカードで5月10日に8,000円の買い物をした場合、その利用分は5月15日の締めに含まれ、6月10日にほかの利用分とまとめて引き落とされる可能性があります。つまり、利用した日と口座からお金が減る日は同じではありません。

この点は、デビットカードとの大きな違いです。デビットカードは、原則として買い物をした時点で銀行口座から代金が引き落とされます。口座に30,000円入っている状態で5,000円使えば、残高は25,000円になるという感覚です。一方、クレジットカードは後払いなので、利用した瞬間には口座残高がそのまま残っているように見えます。ここを混同すると、まだ使えるお金が多く残っていると勘違いしやすくなります。

ただし、カード会社や金融サービスによっては、利用額を早めに確認できる通知機能や、支払い予定額をアプリで確認できる機能があります。カードを使った直後にスマートフォンへ通知が届いたり、アプリの速報明細に金額が表示されたりすることがあります。この通知は、支出を把握するうえではとても便利です。しかし、通知が届いたからといって、その瞬間に銀行口座から引き落とされたという意味ではありません。

クレジットカードを安全に使うには、カード利用を「今払ったお金」ではなく「後日払う予定のお金」として扱うことが大切です。たとえば、カードで10,000円使ったら、銀行口座の中にその10,000円を支払い用として残しておく、家計簿アプリに記録しておく、支払日前に残高を確認する、といった管理をすると安心です。即時決済のように買い物はすぐ完了しても、実際の引き落としは後日になることを忘れないようにしましょう。

ネット決済で即時決済と表示されたら支払いは完了していますか?

ネット決済で即時決済と表示された場合、多くはカードの承認が通り、ショップ側の注文受付が完了した状態を意味します。利用者から見ると、購入ボタンを押した直後に「決済が完了しました」「注文を受け付けました」と表示されるため、その時点ですべての支払い処理が終わったように感じるかもしれません。しかし、実際にはカードの承認、売上確定、請求確定、口座引き落としという流れが分かれている場合があります。

たとえば、ネットショップで12,000円の商品を注文した場合、注文時にカード会社の承認が行われます。この承認が通ると、ショップ側は注文を受け付け、利用者に注文完了メールを送ることがあります。ただし、売上がいつ確定するかはショップの処理方法によって異なります。注文時に売上が確定する場合もあれば、商品を発送したタイミングで売上が確定する場合もあります。

予約商品や取り寄せ商品では、注文日と請求確定日がずれることがあります。たとえば、5月1日に予約商品を注文し、実際の発送が6月10日になった場合、5月1日に承認だけが行われ、6月10日の発送時に売上が確定することがあります。この場合、利用者は5月に買い物をしたつもりでも、カード会社の請求上は6月利用分として扱われる可能性があります。そのため、ネット決済では、注文日だけで支払月を判断しない方が安心です。

また、注文後にキャンセルした場合でも、一時的にカード明細へ表示されることがあります。売上が確定する前にキャンセル処理が完了すれば、最終的には請求されないことがあります。一方で、すでに売上が確定している場合は、いったん明細に表示されたあと、後日返金処理が行われることがあります。この場合、利用者から見ると「キャンセルしたのに明細に残っている」と感じることがありますが、処理の反映に時間がかかっているだけの場合もあります。

ネット決済では、ショップの注文履歴、発送状況、キャンセル受付メール、返金予定日、カード会社の確定明細を合わせて確認すると安心です。速報明細に表示された金額だけを見て判断すると、未確定の情報に振り回されることがあります。特に、金額変更、在庫切れ、クーポン適用、送料変更、返品などがあると、最初に表示された金額と最終的な請求額が変わる場合があります。

つまり、ネット決済で即時決済と表示された場合、買い物や注文の手続きは進められる状態になっていると考えてよいですが、銀行口座からの引き落としまで完了したという意味ではありません。ネット決済の「完了」は、利用者側の注文受付やカード承認の完了を指していることが多く、最終的な請求は後日確定する場合があります。支払日までに必要な金額を用意するためにも、確定明細を必ず確認しましょう。

デビットカードとクレジットカードはどちらが使いすぎを防げますか?

使いすぎを防ぎやすいのは、一般的にはデビットカードです。デビットカードは、銀行口座の残高を超えて使いにくいため、今あるお金の範囲で支出を管理しやすいからです。たとえば、口座に20,000円しか入っていなければ、原則として30,000円の買い物はできません。現金に近い感覚で使えるため、後日まとめて大きな請求が来る不安を減らせます。

クレジットカードは後払いなので、利用した瞬間には銀行口座の残高が減らないことがあります。そのため、買い物をした実感が薄くなりやすく、使いすぎに気づきにくい場合があります。たとえば、コンビニで700円、カフェで900円、ネットショップで5,000円、アプリ課金で1,200円といった小さな支払いを繰り返していると、1回ごとの金額は小さくても、月末には大きな請求額になっていることがあります。

家計管理が苦手な人や、カードを使うとつい買いすぎてしまう人には、デビットカードが向いています。食費や日用品など、毎月の予算を決めやすい支払いをデビットカードにすると、口座残高の範囲内で自然に管理しやすくなります。たとえば、生活費用の口座に50,000円だけ入れておき、その口座に紐づいたデビットカードで1か月の食費や日用品を支払うようにすれば、予算を超えにくくなります。

一方で、クレジットカードにもメリットがあります。ポイント還元、ショッピング補償、旅行保険、利用明細の管理、固定費の支払いのしやすさなど、計画的に使えば便利な機能が多くあります。公共料金や携帯料金、ネット料金などをカード払いにまとめると、支払いを一元管理しやすくなる場合もあります。また、ネット通販ではクレジットカード決済がスムーズに使える場面も多いです。

ただし、クレジットカードを使う場合は、自分の中で利用上限を決めておくことが大切です。カード会社の利用限度額が300,000円でも、自分の生活では毎月50,000円までと決めるようにします。利用通知をオンにし、アプリで週に1回は利用額を確認し、支払日前には口座残高を確認すると、使いすぎを防ぎやすくなります。クレジットカードは便利ですが、使ったあとに確認する習慣が必要です。

実際には、デビットカードとクレジットカードを使い分ける方法もおすすめです。たとえば、日用品や食費、コンビニなどの日常的な支払いはデビットカードにし、家電、旅行代金、公共料金、ネット通販などはクレジットカードにする方法です。日常の支出は残高内で管理しながら、クレジットカードのポイントや補償も活用できます。

どちらを選ぶべきかは、自分の性格や家計管理のしやすさによって変わります。残高が減らないと使った実感が持ちにくい人は、デビットカードの方が安心です。支払日までの管理ができ、ポイントや補償を活用したい人は、クレジットカードが向いています。大切なのは、カードの種類そのものよりも、お金が減るタイミングを理解し、自分が無理なく管理できる方法を選ぶことです。

クレジットカードの利用可能額が減ったのに口座残高が減らないのはなぜですか?

クレジットカードを使うと、銀行口座の残高が減る前に、カードの利用可能額が減ることがあります。これは、カード会社がその取引を承認し、利用枠を押さえているためです。たとえば、利用限度額100,000円のカードで20,000円の買い物をすると、口座残高はそのままでも、カードの利用可能額はおおよそ80,000円になります。

この状態は、クレジットカードでは自然なことです。口座から実際に引き落とされるのは、締め日を過ぎて請求が確定し、支払日を迎えた後です。つまり、利用可能額は「カードであといくら使えるか」を示す枠であり、銀行口座の残高とは別に管理されています。口座残高だけを見ていると、まだお金があるように見えますが、支払日に引き落とされる予定額を考える必要があります。

注意したいのは、ホテル、レンタカー、ガソリンスタンド、予約サービスなどで一時的に利用枠が押さえられる場合です。実際の請求額より多めの承認が出ることもあり、その間は利用可能額が減って見えることがあります。最終的に金額が修正されたり承認が取り消されたりする場合もあるため、確定明細で最終請求額を確認しましょう。

デビットカードなら必ずその場で残高が減りますか?

デビットカードは、原則として利用したその場で銀行口座から代金が引き落とされます。そのため、クレジットカードよりも現金に近い感覚で使いやすい決済方法です。ただし、すべての取引が必ず一瞬で最終処理まで完了するわけではありません。利用する加盟店やサービス、返金、キャンセル、予約取引などによっては、口座反映や返金に時間差が出る場合があります。

たとえば、ネットショップでデビットカードを使って注文し、その後キャンセルした場合、利用時には口座から代金が引き落とされ、返金は後日になることがあります。ホテルやレンタカーでは、実際の利用額とは別に一時的な金額が押さえられることもあります。こうした場合、口座残高が一時的に想定より少なく見えることがあります。

デビットカードは使いすぎを防ぎやすい一方で、返金待ちの間は口座残高に影響が出ることがあります。そのため、高額な予約やキャンセルの可能性がある買い物では、クレジットカード、デビットカード、プリペイドカードのどれを使うかを事前に考えると安心です。特に生活費用の口座と同じ口座に紐づけている場合は、返金の遅れで他の支払いに影響しないよう注意しましょう。

支払いが遅れると信用情報にすぐ影響しますか?

クレジットカードの支払いが遅れた場合、すぐにすべての審査へ大きな影響が出るとは限りません。ただし、支払い遅れを軽く考えるのは危険です。カード会社の規約に基づいて遅延損害金が発生したり、カードの利用が一時停止されたり、支払状況が信用情報として記録される可能性があります。

大切なのは、引き落としができなかったことに気づいた時点ですぐ対応することです。カード会社からの案内を確認し、再引き落とし日、振込先、支払い方法を確認しましょう。放置すると状況が悪化しやすく、今後のカード利用やローン審査などに影響する可能性があります。

支払い遅れを防ぐには、支払日の数日前に口座残高を確認するのが基本です。給料日と支払日のタイミングが合わない場合は、支払い用口座に先に必要額を移しておくと安心です。複数のカードを使っている場合は、支払日をカレンダーに登録し、引き落とし予定額を一覧で確認できるようにしておきましょう。

まとめ:クレジットカード即時決済とは支払い承認がすぐ行われる仕組み

クレジットカードの即時決済とは、銀行口座からその場でお金が引き落とされる仕組みではなく、カード会社による利用承認がすぐに行われる仕組みです。店頭やネットショップでは、カードをかざしたり、カード番号を入力したりすると、数秒で決済完了画面が表示されることがあります。そのため、利用者から見ると支払いがすべて終わったように感じますが、実際の口座引き落としはその場ではなく、締め日と支払日を経て後日行われます。

つまり、クレジットカードの即時決済で即時に行われているのは、主に「このカードで支払いを受け付けてもよいか」という確認です。カード会社が利用可能額やカードの状態などを確認し、問題がなければ承認されます。その結果、お店側では商品を渡したり、ネットショップでは注文を受け付けたりできます。しかし、この時点で銀行口座から代金が移動しているわけではありません。ここを理解しておくことが、クレジットカードを安心して使ううえでとても大切です。

この違いを理解していないと、支払日に残高不足になったり、利用明細の一時的な表示に不安を感じたりすることがあります。たとえば、カードを使った直後に利用通知が届いたとしても、それは口座から引き落とされた通知ではなく、カード利用があったことを知らせる通知です。また、ネットショップの注文やホテル、レンタカー、ガソリンスタンドなどでは、承認と売上確定のタイミングがずれることもあります。そのため、速報明細だけで判断せず、確定明細や支払予定額を確認することが大切です。

デビットカードは、原則として口座から即時に引き落とされるため、今あるお金の範囲で管理しやすい決済方法です。銀行口座に30,000円入っている状態で5,000円の買い物をすれば、残高は25,000円になるというように、お金の動きがわかりやすいのが特徴です。使いすぎを防ぎたい人や、後日まとめて請求が来るのが不安な人には、デビットカードやプリペイドカードの方が合っている場合もあります。

一方、クレジットカードは後払いであり、利用限度額の範囲内で使える便利さがあります。手元に現金を持っていなくても支払いができ、ネットショッピングや固定費の支払いにも使いやすく、ポイント還元や補償などのメリットもあります。ただし、便利である反面、口座残高がすぐに減らないため、使いすぎに気づきにくい面があります。クレジットカードを安全に使うためには、利用日、締め日、支払日を把握し、アプリで利用明細と支払予定額をこまめに確認することが大切です。

特に意識したいのは、「カードが使えたこと」と「支払いが終わったこと」は同じではないという点です。カード決済が通ると、その場では買い物が完了します。しかし、利用者側の支払いは後日です。支払日に引き落とし口座の残高が不足していれば、カードの利用停止や遅延損害金、信用情報への影響につながる可能性もあります。そのため、クレジットカードを使ったら、その金額はすでに支払い予定のお金として考えておくと安心です。

即時決済という言葉だけを見ると、すぐにお金が動くように感じるかもしれません。しかし、クレジットカードの場合は「その場で支払いの承認が通る」という意味で考えると理解しやすくなります。買い物をした瞬間ではなく、支払日にきちんと払えるかどうかを基準に使えば、クレジットカードはとても便利な支払い手段になります。後払いの仕組みを正しく理解し、自分に合ったカードの使い方を選びましょう。

クレジットカードを使うときは、利用通知、利用明細、支払予定額、利用可能額、引き落とし口座の残高を確認する習慣を持つことが大切です。日常の小さな支払いはデビットカードやプリペイドカード、大きな買い物や固定費はクレジットカードというように使い分けるのもよい方法です。即時決済の便利さに流されず、お金が実際に動くタイミングを理解しておけば、クレジットカードをより安心して活用できます。

最後に、即時決済で迷ったときは、決済完了画面だけで判断しないことが大切です。注文履歴、利用通知、未確定明細、確定明細、次回支払額、引き落とし口座の残高を順番に確認すれば、ほとんどの不安は整理できます。クレジットカードは、正しく理解して使えば便利な決済手段です。即時に買い物が完了する便利さと、後日まとめて支払う責任の両方を意識して、自分の家計に合った使い方をしていきましょう。

コメント